Je libo hypotéku od stavební spořitelny, nebo od jiné banky?

Terminologický úvod který můžete přeskočit

Každý semestr trápím své studenty závěrečným testem. Proto vím, že jsou občas překvapeni informací, že stavební spořitelna je banka a že poskytuje hypotéky. Proto si zde dovolím zopakovat:- Ano, stavební spořitelny jsou banky, a to specializované banky. S malým zjednodušením lze říci, že stavební spořitelny mohou nabízet pouze stavební spoření, zatímco ostatní banky mohou svým klientům nabízet všechny bankovní produkty, s výjimkou stavebního spoření.

- Hypotéka je dle zákona o dluhopisech úvěr, který je (alespoň zčásti), zajištěn zástavním právem k nemovitosti. Stavební spořitelny poskytují úvěry ze stavebního spoření a překlenovací úvěry. Část těchto úvěrů (ne všechny) jsou zajištěny zástavním právem k nemovitosti. I stavební spořitelny tedy poskytují hypotéky.

Hypomonitor, nový zdroj informací

Hypomonitor České bankovní asociace obsahuje údaje o hypotečních úvěrech na bydlení. Zahrnuje údaje všech bank poskytujících hypotéky v ČR stejně jako oficiální statistika ČNB, data jsou však zveřejňována přibližně o dva týdny dříve, než údaje ČNB. Hypomonitor navíc obsahuje údaje o počtu poskytnutých hypoték což je údaj, který v datech ČNB nenajdeme. Na straně druhé jsou v Hypomonitoru obsaženy pouze údaje o úvěrech zajištěných zástavním právem k nemovitosti. Část úvěrů stavebních spořitelen tedy v Hypomonitoru není. Další nevýhodou Hypomonitoru je chybějící historie. Údaje jsou zveřejňovány od letošního září. Ale i tak – každá nová informace se může hodit.Je také velmi dobře, že Hypomonitor ČBA obsahuje odděleně informace pro stavební spořitelny a ostatní banky. Co z nich vidíme?

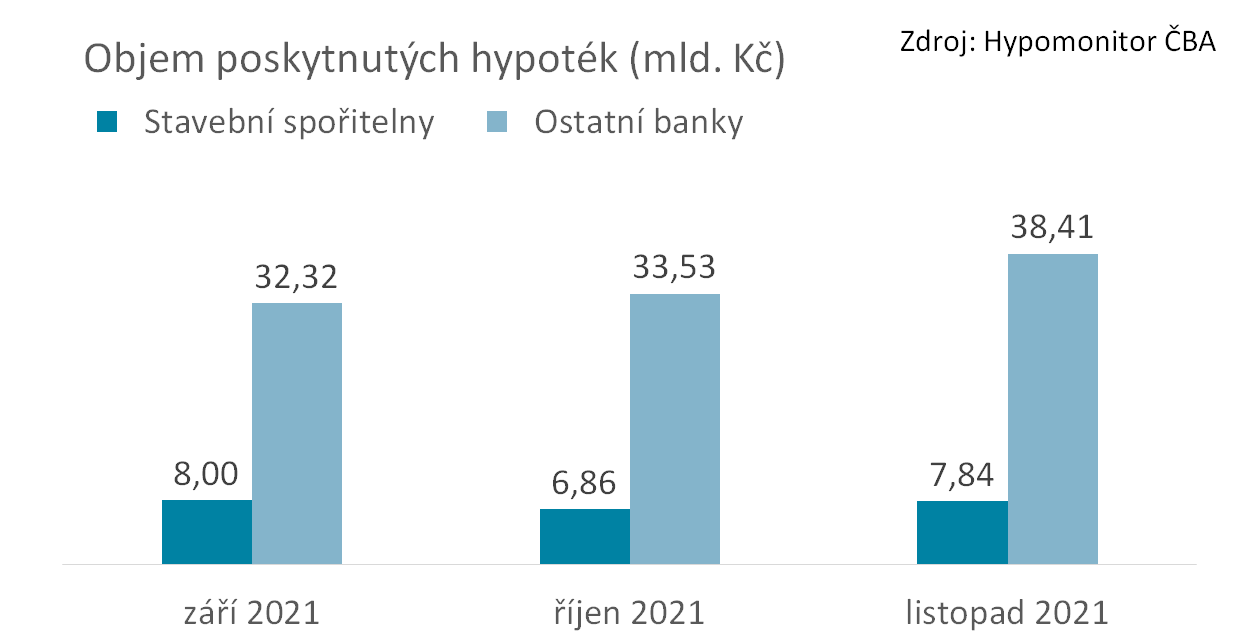

Ostatní banky poskytují 4 až 5 krát více hypoték

Když porovnáme objem hypoték na bydlení, vidíme, že objemy ostatních bank jsou podstatně vyšší, než objemy poskytované stavebními spořitelnami. To není nová informace, po korekci statistik, kterou v polovině letošního roku provedla ČNB jsou pro podobné porovnání použitelné i údaje z ARADu.Nejvíce vyrovnané byly objemy úvěrů stavebních spořitelen a hypoték ostatních bank v roce 2009, kdy stavební spořitelny poskytly úvěry v objemu 66,4 mld Kč, zatímco ostatní banky 77,2 mld. Kč. V té době však byly úrokové sazby hypoték těsně pod šesti procenty. Uvidíme, jaký vliv na objemy úvěrů budou mít dnešní rostoucí úrokové sazby.

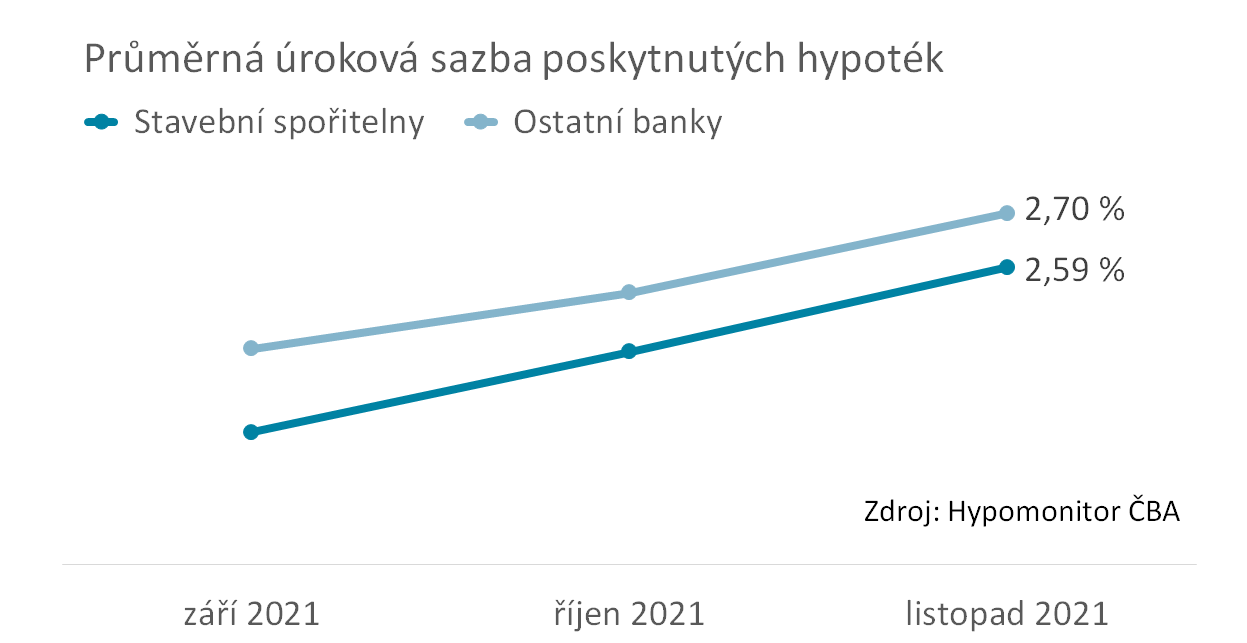

Úrokové sazby rostou

Ani informace o úrokových sazbách není překvapivá, nicméně nelze ji opominout. Úrokové sazby rostou a sazby stavebních spořitelen jsou o něco nižší, než sazby ostatních bank. Na straně druhé je třeba mít na zřeteli, že naprostá většina úvěrů stavebních spořitelen jsou dnes úvěry překlenovací, takže výsledná cena úvěru vyjádřená například pomocí RPSN se od zde uvedené sazby může odchýlit více, než u běžného úvěru.

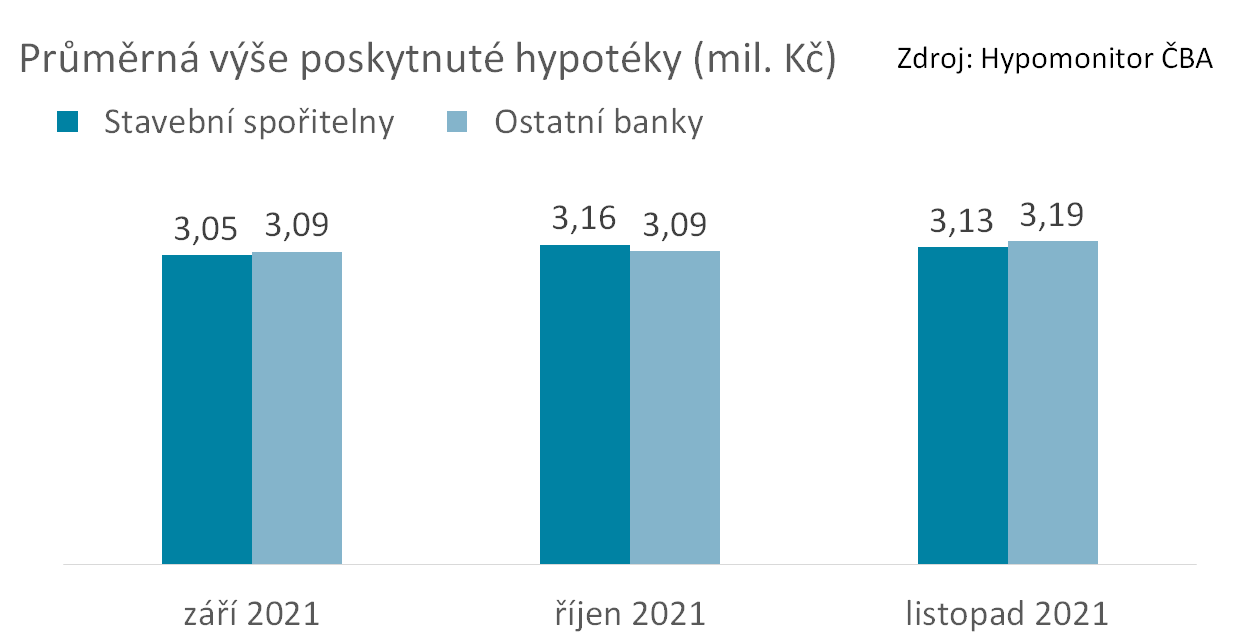

Průměrná výše poskytnuté hypotéky překročila 3 miliony

Zde se dostáváme k tomu nejzajímavějšímu. Informaci o výši průměrné hypotéky stavebních spořitelen jsme dosud neměli. Teprve nyní tedy zjišťujeme, že hypotéky stavebních spořitelen jsou stejně velké, jako hypotéky ostatních bank a překročily hodnotu 3 mil. Kč.Pro výpočet průměrné výše poskytnutého úvěru potřebujeme znát objem i počet poskytnutých úvěrů. Počty nových úvěrů stavebních spořitelen jsou sice obsaženy ve statistikách ČTK, zde jsou ale zajištěné i nezajištěné úvěry dohromady. A nezajištěné úvěry (tedy ne-hypotéky) mají podstatně nižší objemy, které celkový průměr srážejí dolů. Takto spočítaný celkový průměr všech úvěrů stavebních spořitelen vycházel v listopadu na 1,7 mil. Kč.

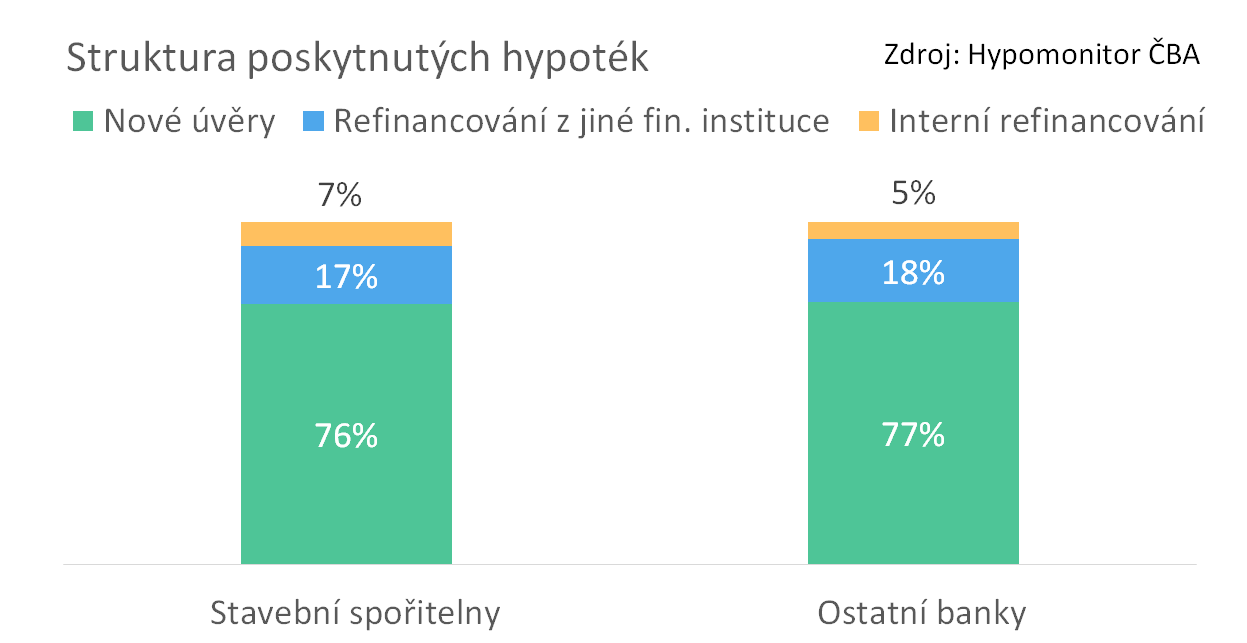

Podíl refinancování je podobný

Hypomonitor ČBA dělí poskytnuté úvěry do tří kategorií na- Nové úvěry

- Refinancování z jiné finanční instituce a

- Interní refinancování

Klienti stavebních spořitelen více kupují a méně staví

Poslední zajímavé srovnání vychází ze struktury použití nových hypoték. Kategorie vyožití jsou ve statistice tři:- Koupě nemovitosti,

- Výstavba nové nemovitosti a

- Ostatní

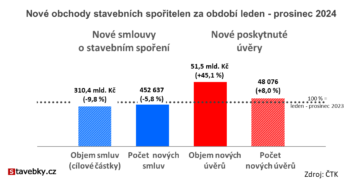

Podařilo se stavebním spořitelnám v roce 2024 stabilizovat obchodní výsledky?

Průměrná výše hypotéky poskytnuté stavební spořitelnou či jinou bankou je prakticky stejná a překročila hranici tří milionů korun. V listopadu měla průměrná hypotéka u stavebních spořitelen objem 3,13 mil. Kč, u ostatních bank 3,19 mil. Kč.

Podobný je i podíl refinancování na objemu nově poskytnutých hypoték. Nové hypotéky jsou nejčastěji používány na koupi nemovitosti, menší část jde na výstavbu. U klientů stavebních spořitelen je tento rozdíl o něco výraznější.

Autor: Petr Kielar