Kolik peněz ještě vložit na stavební spoření pro získání plné státní podpory?

Oslovil jsem proto jednotlivé stavební spořitelny s prosbou o vysvětlení výpočtu, který svým klientům dávají k dispozici. Jejich odpovědi najdete ve druhé části tohoto článku. Nejprve si ale vysvětlíme, o co přesně jde a jaké problémy jsou s výpočtem spojeny.

Srovnání stavebního spoření

Jak se počítá státní podpora a jak ji optimalizovat

Státní podpora se počítá jako 5 % z ročně uspořené částky, nejvýše však ze základu 20 000 Kč. Když v roce naspoříme víc než 20 000 Kč, převede se nevyužitá část do dalších let.Když tedy chceme získat plnou státní podporu, musíme v roce naspořit alespoň 20 000 Kč. Do ročně uspořené částky se zahrnují

- peníze, které pošleme na účet

- připsané úroky (po zdanění)

- bonusy a prémie připsané stavební spořitelnou

- případně převod z předchozích let

- to vše sníženo o poplatky zaúčtované stavební spořitelnou

Projděme si proto jednotlivé části, které ovlivňují výši státní podpory a povězme si, jaká úskalí na nás číhají při jejich zjišťování.

Peníze poslané na účet

Podstatnou část základu pro výpočet státní podpory tvoří naše vklady. Ty jsou dané jednoznačně, podle data zaúčtování. Stavební spořitelny do výpočtu celkem logicky zahrnují pouze vklady, které již na náš účet dorazily. Nemohou totiž vědět, kolik peněz do konce roku ještě pošleme na účet.

Úroky jsou složitější

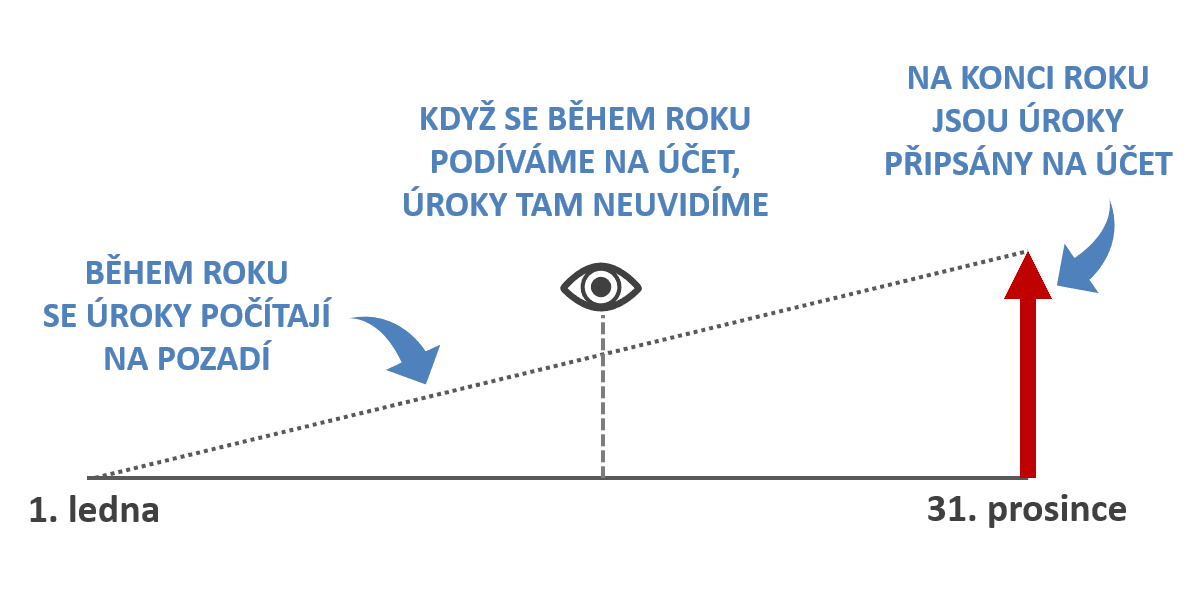

V prvním roce spoření, kdy je naspořená částka ještě nízká, jsou úroky natolik malé, že výpočet státní podpory příliš neovlivní. Ale po nějaké době vyrostou. Když budeme mít na účtu 100 000 Kč, bude při 2% úrokové sazbě roční úrok 2000 Kč, po zdanění 1700 Kč. To je pro mnoho střadatelů hodnota jedné měsíční platby.Všechny stavební spořitelny připisují úroky z vkladů až na konci roku. To znamená, že když se v prosinci podíváme na stav účtu stavebního spoření, úroky tam nenajdeme. Objeví se tam až 31. prosince.

Jak postupují stavební spořitelny, když počítají, kolik nám zbývá naspořit pro získání plné státní podpory? Různě.

Dvě spořitelny (MONETA a Buřinka) s úroky vůbec nepočítají, takže výsledek je nepřesný.

S úroky naopak počítá Modrá pyramida i RSTS. Spočítají úroky od začátku roku a přičtou k nim úroky z aktuálního zůstatku do konce roku. Výpočet je tedy zjednodušen tím, že nepředpokládá žádné budoucí vklady. Nutno dodat, že jde o zjednodušení rozumné, protože stavební spořitelny nemohou předvídat, kolik na účet vložíme a kdy se tak stane. Nepřesnost, která tím vznikne, je navíc obvykle zcela nepodstatná. Obzvlášť, když výpočet probíhá na konci roku.

Bonusy a prémie

V posledních letech začaly stavební spořitelny ve velké míře nabízet střadatelům kromě úroků také různé bonusy a prémie. U všech stavebních spořitelen platí, že položky tohoto typu jsou zahrnuty do výpočtu (tedy zvyšují naspořenou částku), pokud jsou již připsány na účet. Naopak, pokud ještě na účtu připsány nejsou, neovlivní ani doporučenou částku k dospoření.Zde si stavební spořitelny do určité míry zjednodušují práci. Přitom výše bonusů či prémií dosahují i několika tisíc korun. Na obhajobu stavebních spořitelen je ale potřeba dodat, že nárok na bonus je podmíněn splněním různých předpokladů, mezi které patří například vložení stanovené částky do určitého termínu. A zjišťování, zda bude podmínka v budoucnu splněna, je někdy nemožné, jindy přinejmenším velmi obtížné.

Převod z předchozích let

Pro běžného smrtelníka je velmi obtížné spočítat, kolik jsme v předchozích letech přespořili přes hranici 20 000 korun a jak vysoká částka se tedy převádí. Tento údaj naštěstí všechny stavební spořitelny znají, počítají jej a také správně zahrnují do výpočtu.Poplatky

Poplatky, které již byly zaúčtovány, jsou u všech spořitelen do výpočtu zahrnuty. Složitější je to s budoucími poplatky. Tedy s takovými, které mohou na účtu do konce roku přibýt.Na rozdíl od vkladů, stavební spořitelna ví nejen to, jaké poplatky nám od začátku roku naúčtovala, ale také jaké poplatky nám naúčtuje do konce roku.

Zde se setkáváme s nejednotným přístupem stavebních spořitelen. Zatímco RSTS a Buřinka spočítají předpokládané poplatky za vedení účtu a zahrnou je správně do výpočtu naspořené částky, MPSS a MONETA budoucí poplatky zanedbávají. V případě MPSS to však má určité opodstatnění, ještě se k tomu vrátíme.

Přehled metodiky naspořené částky pro výpočet státní podpory

V následující tabulce je uveden přehled toho, co jednotlivé stavební spořitelny zohledňují při výpočtu doporučeného vkladu pro získání plné státní podpory. V tabulce nenajdete ČSOB Stavební spořitelnu, která poslala pouze printscreeny z internetového bankovnictví, bez bližšího vysvětlení, jak se k uvedené hodnotě dojde.| MPSS | MONETA | RSTS | Buřinka | |

| Vklady – již zaúčtované | ANO | ANO | ANO | ANO |

| Vklady – očekávané do konce roku | NE | NE | NE | NE |

| Úroky (odhad) | ANO | NE | ANO | NE |

| Bonusy a prémie – již zaúčtované | ANO | ANO | ANO | ANO |

| Bonusy a prémie – očekávané do konce roku | NE | NE | NE | NE |

| Převod z předchozích let | ANO | ANO | ANO | ANO |

| Poplatky – již zaúčtované | ANO | ANO | ANO | ANO |

| Poplatky – očekávané do konce roku | NE | NE | ANO | ANO |

Dobrá zpráva je, že je započítán také převod nevyužitých vkladů z předchozích let. Ten se po několika letech spoření počítá velmi obtížně, proto je příjemné, že je korektně zahrnut do výpočtu.

Naopak žádná stavební spořitelna při výpočtu doporučeného vkladu nepočítá s odměnami, které na účet připíše do konce roku. Je to škoda, protože aktuální nabídky bonusů a prémií jsou poměrně velkorysé a výpočet je někdy zbytečně nepřesný. V prvních měsících po uzavření smlouvy lze inkasovat odměny v objemu i několika tisíc korun (detaily najdete v aktuálním přehledu nabídek stavebních spořitelen). Pravděpodobné důvody, proč tyto částky spořitelny nezahrnují do výpočtu, již byly zmíněny výše: výpočet budoucích bonusů a prémií je obtížný a někdy ani není možný. Ovšem když není budoucí odměna do výpočtu zahrnuta, znamená to, že na účet pošleme zbytečně vysokou částku.

Přístup stavebních spořitelen se tedy liší pouze ve dvou položkách: ve výpočtu úroků a budoucích poplatků.

ČSOB Stavební spořitelna (ČSOBS)

ČSOB Stavební spořitelna v internetovém bankovnictví i v mobilní aplikaci doporučuje klientovi, kolik má dospořit pro získání plné státní podpory. Je to však jediná stavební spořitelna, která neprozradila podrobnější informace o tom, jak se k této částce dojde. Nevíme tedy, co přesně tento údaj znamená.

Modrá pyramida (MPSS)

Modrá pyramida uvádí doporučenou částku pro dospoření jak na přehledové stránce spoření, tak i v detailním pohledu (viz obrázek). Kromě již zaúčtovaných plateb, poplatků, bonusů a prémií včetně převodu z předchozích let zohledňuje výpočet také předpokládané úroky do konce roku (po zdanění). Co ve výpočtu formálně chybí, jsou poplatky, které dosud nebyly zaúčtovány. Protože ale poplatky za vedení účtu inkasuje MPSS v okamžiku uzavření smlouvy a pak na začátku kalendářního roku, není to fakticky chyba. Poplatky se u MPSS v průběhu roku prostě neúčtují.

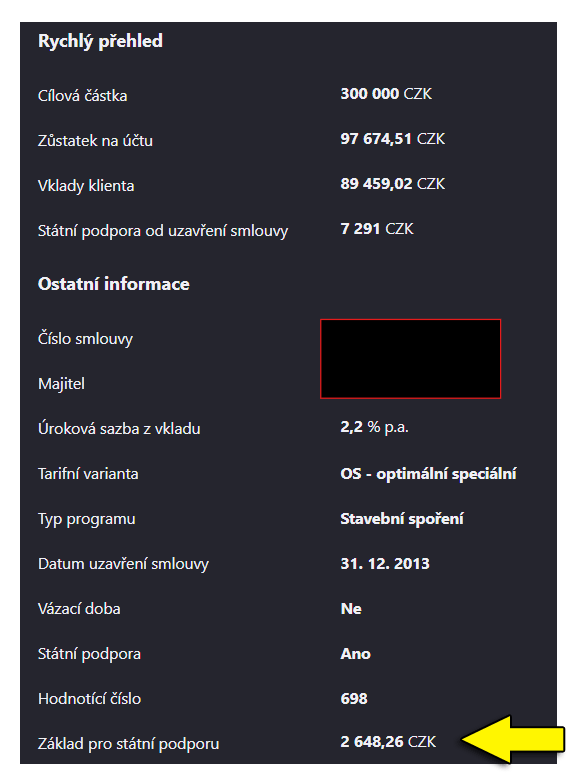

MONETA Stavební Spořitelna (MONETA)

MONETA ve svém mobilním bankovnictví uvádí „Základ pro státní podporu“. Je to tedy základ, ze kterého se počítá státní podpora a zahrnuje pouze již zaúčtované obraty (vklady, poplatky, bonusy a prémie) a převod z minulých let. Kromě budoucích odměn a poplatků chybí především odhad úroků. Pro odhad částky potřebné k získání plné státní podpory můžeme použít rozdíl mezi uvedeným základem pro výpočet státní podpory a limitem 20 000 Kč. S ohledem na chybějící dopočet úroků i budoucích poplatků a bonusů však bude výsledek zkreslený. Na druhé straně nutno přiznat, že MONETA výslovně neuvádí, že by se měl „základ pro státní podporu“ takto používat.MONETA si je těchto nedostatků vědoma. Pro příští rok plánuje úpravu a doplnění výpočtu i o předpokládané obraty do konce roku. Máme se tedy na co těšit.

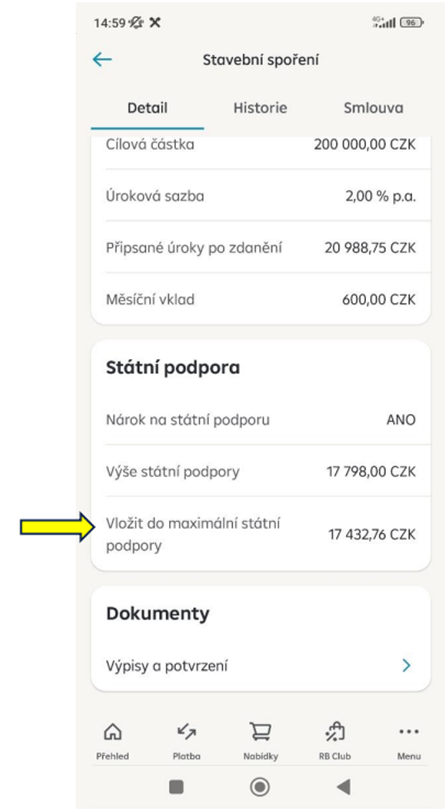

Raiffeisen stavební spořitelna (RSTS)

V mobilním bankovnictví Raiffeisen stavební spořitelny najdeme položku „Vložit do maximální státní podpory“, což je přesně ten údaj, o kterém je tento článek. V případě RSTS toto číslo zohledňuje všechny obraty, které již na účtu proběhly (vklady, poplatky, bonusy a prémie) i převod z předchozích let.RSTS započítává i odhad úroků do konce roku i předpokládané budoucí poplatky za vedení účtu. Chybí tak pouze dosud nezaúčtované bonusy a prémie, což je ale problém všech stavebních spořitelen.

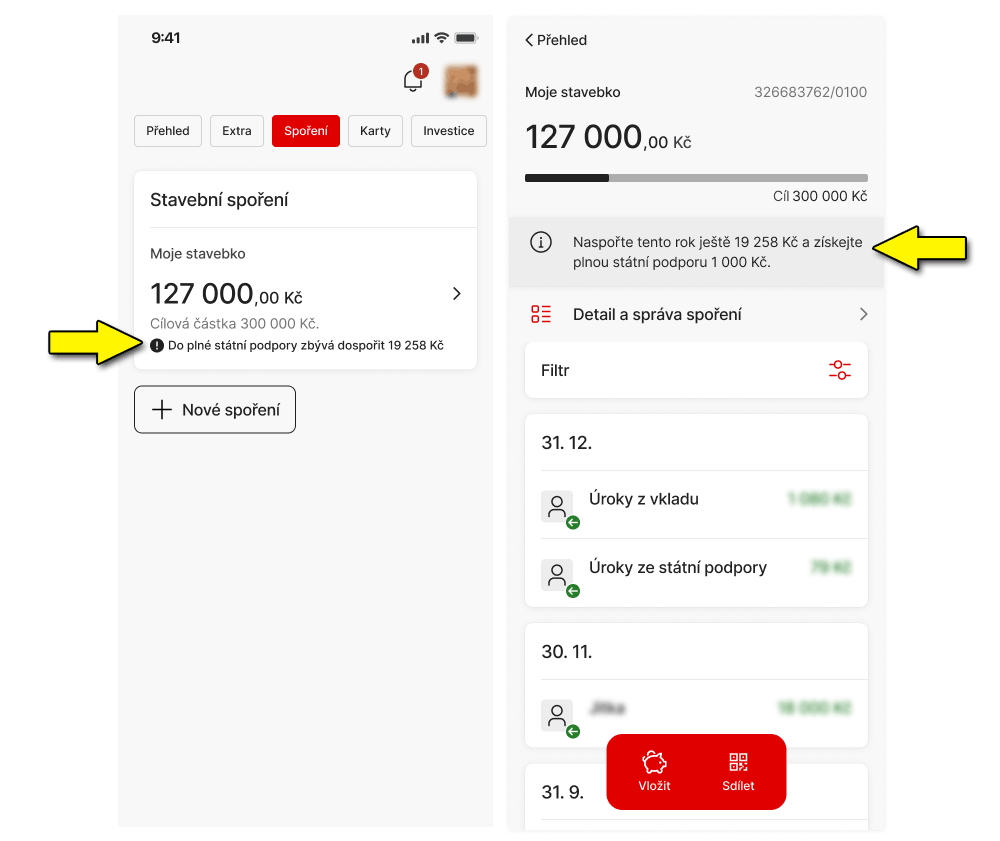

Stavební spořitelna České spořitelny (SSČS, Buřinka)

Stavební spořitelna České spořitelny, čili Buřinka, má v mobilním bankovnictví přehlednou sekci nazvanou „Státní podpora“, kde je uvedena dosud naspořená částka i to, co zbývá do naspoření 20 000 Kč pro získání státní podpory.Do naspořené částky jsou zahrnuty všechny již zaúčtované obraty (vklady, poplatky, prémie a bonusy) i převod z předchozích let. Buřinka do výpočtu zahrnuje i odhad poplatků, kterými bude účet do konce roku zatížen. Výpočet ale zcela zanedbává nejen budoucí bonusy a prémie, ale také úroky.

Přesnost výpočtu kolísá

Zdálo by se, že naspořená částka, nebo částka kterou je potřeba vložit pro získání plné státní podpory je jednoduchý a hlavně jednoznačný údaj. Že není snadné jeho hodnotu spočítat, jsme si vysvětlili již v úvodu. Způsob, jakým se s touto úlohou vypořádaly jednotlivé stavební spořitelny, se různí.Nejpřesnější výsledek dávají svým klientům dvě spořitelny: Raiffeisen stavební spořitelna a Modrá pyramida. U MPSS sice ve výpočtu chybí budoucí poplatky, což ale vzhledem ke způsobu, jakým jsou poplatky účtovány, nevnáší do výpočtu chybu. I když jsou výpočty těchto dvou spořitelen přesnější než údaje jejich konkurentů, i zde jsou zanedbány budoucí prémie a bonusy. Ano, není snadné to spočítat a toto zjednodušení dělají všechny spořitelny. Pro klienta to ale znamená, že dostane nepřesnou informaci.

Nepřesnost výpočtu plateb pro výpočet státní podpory naštěstí není fatální. Prakticky ve všech případech vede nepřesnost „pouze“ k tomu, že na stavebko pošleme o něco vyšší částku, než je nezbytně nutné. O tyto peníze ale nepřijdeme, přebytek nad 20 000 Kč se převede do dalšího roku, ve kterém již můžeme vložit o to méně.

Srovnání stavebního spoření

Autor: Petr Kielar

Komentáře (0) ke článku

Kolik peněz ještě vložit na stavební spoření pro získání plné státní podpory?