Kolik ukládat na stavební spoření?

6.6.2015 |

Ani málo, ani mnoho

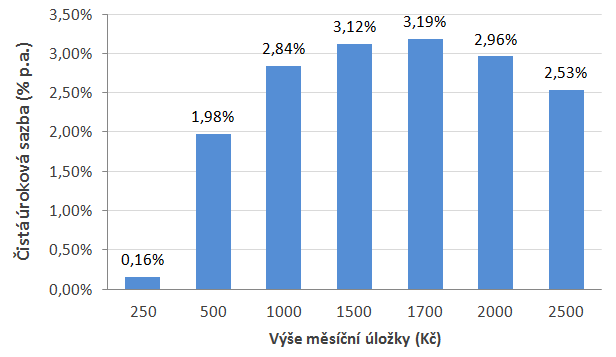

O stavebním spoření se ví, že díky státní podpoře „umí“ velmi výhodně zhodnocovat vklady. Klient, který spoří alespoň šest letPro zachování nároku na státní podporu je nutno po dobu šesti nenakládat s naspořenou částkou. Další podrobnosti najdete ve speciálním článku o státní podpoře stavebního spoření., může smlouvu ukončit a naspořenou částku včetně státní podpory použít na cokoli. Ale každý produkt je potřeba správně používat. A platí to i pro produkty finanční. Každý by se měl před uzavřením smlouvy o stavebním spoření zamyslet, jaké parametry smlouvy zvolit, aby výsledek splnil jeho očekávání.Zhodnocení vkladů totiž závisí na řadě faktorů. Jedním z nich je výše pravidelné měsíční úložky. V následujícím grafu je uvedena výše čisté úrokové sazby pro různé výše měsíčních vkladů.

Abychom nepropagovali konkrétní tarif některé ze stavebních spořitelen, vytvořili jsme fiktivní tarif, který svými parametry odpovídá obvyklé nabídceParametry výpočtu:

Úroková sazba z vkladů: 1 % p.a.

Poplatek za uzavření smlouvy : 1 % cílové částky

Poplatek za vedení účtu: 25 Kč měsíčně

Doba spoření: 72 měsíců

Cílová částka je volena co nejnižší, aby byl minimalizován poplatek za uzavření smlouvy. Je stanovena jako naspořená částka zaokrouhlená na celé tisíce nahoru. V praxi by bylo vhodné zvolit cílovou částku poněkud vyšší.

.

Aktuální parametry tarifů jsou uvedeny ve srovnání nabídek stavebního spoření.

Čistá úroková sazby vyjadřuje výnos klienta po započítání všech poplatků a daní. Z grafu vidíme, že klient, který spoří 1700 Kč měsíčně, získá nejvyšší výnos, a to 3,19 %. Protože se jedná o čistý výnos (po zdanění), je srovnatelný se spořicím účtem úročeným 3,75 %.

Nízké vklady pohltí poplatky

Z grafu je patrné, že stavební spoření se nevyplatí pro příliš nízké měsíční úložky. Důvodem je poplatek za vedení účtu, který je fixní a nezávisí na objemu peněz, který je na účtu. Za účet platí klient konstantní částku (zde 25 Kč měsíčně) a proto se nevyplatí spořit málo. Je vidět, že mezi měsíčními úložkami 500 a 1000 Kč je rozdíl téměř jednoho procentního bodu.Státní podpora může být nejvýše 2000 Kč ročně

Pokud chce klient spořit více, než je optimálních 1700 Kč, dosáhne stropu státní podpory. Ta činí 10 % z ročně uspořené částky, nejvýše však 2000 Kč ročně. Pokud klient vloží na svůj účet více než 20 000 Kč ročně, získá státní podporu „jen“ 2000 Kč (další podrobnosti najdete v článku o státní podpoře). Proto čistá úroková sazba pro vklady nad 1700 Kč měsíčně postupně klesá.Klesání čisté úrokové sazby pro vysoké měsíční vklady však není tak dramatické, jako pro vklady nízké. Při velmi nízkých měsíčních úložkách je možno dostat se dokonce do záporných čísel (poplatky jsou vyšší než úroky a státní podpora). Pro extrémně vysoké měsíční vklady sice zhodnocení klesá, ale neklesne pod určitou hranici. V našem případě bude čistá úroková sazba vždy alespoň 0,5 % a to i pro extrémně vysoké měsíční úložky.

Jak spořit co nejvýhodněji?

Co z toho plyne? Především je důležité, že stavební spoření se nevyplatí pro příliš nízké měsíční úložky. Klient, který chce ukládat pouze jednu nebo dvě stokoruny měsíčně udělá lépe, když bude střádat na spořicím účtu, který i dnes přinese lepší zhodnocení vkladů a navíc má možnost peníze kdykoli vybrat.Pro vysoké měsíční vklady je situace složitější. Pokud chce klient spořit více než optimálních 1700 Kč měsíčně, sníží se tím jeho čistý úrokový výnos. Je ale nutno zvážit, zda existuje výhodnější alternativa. Posouzení takové situace je však již složitější.

Pro pravidelné spoření 1000 až 2000 Kč měsíčně však stavební spoření se státní podporou stále nemá konkurenci. Pro ty, kdo chtějí pravidelně spořit s předem daným výnosem a mají přiměřenou jistotu, že nebudou nespořenou částku po dobu šesti let potřebovat, není dnes na trhu vhodnější produkt.

Autor: Petr Kielar