Listopad potvrdil růst zájmu o stavební spoření

Nálada motivuje ke spoření

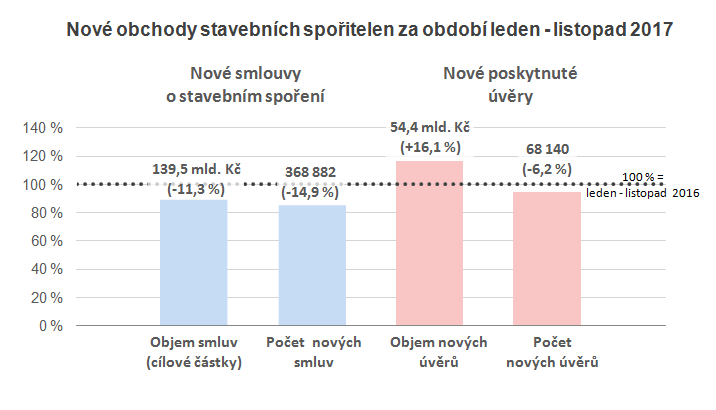

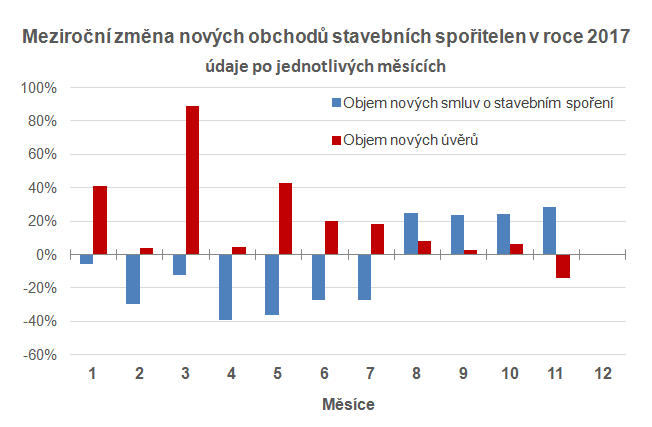

První graf shrnující obchodní výsledky za jedenáct měsíců letošního roku vykazuje růst úvěrů a pokles nových smluv o stavebním spoření. To odráží situaci v převážné části letošního roku, která skutečně byla ve znamení úvěrů. Od konce léta se však trend začíná obracet. S tím, jak se v novinách stále častěji píše o růstu úrokových sazeb, se zájem veřejnosti začíná přelévat od úvěrů ke spoření. Velmi dobře je to vidět na meziročních výsledcích jednotlivých měsíců.

Na tento trend jsem upozorňoval už minulý měsíc a dnes mohu svůj dřívější náhled pouze potvrdit. Úvěrům se dnes nedaří, v listopadu se (letos poprvé!) projevil meziroční pokles. Zato nové smlouvy o stavebním spoření jakoby v polovině prázdnin nabraly druhý dech. Od srpna vykazují měsíčně meziroční růst nad 23 %, v listopadu dokonce +29 %. Připomeňme, že zájem o spoření byl podpořen pouze marketingovými akcemi některých stavebních spořitelen, které spočívají ve snížení poplatku za uzavření smlouvy. Vkladové úrokové sazby stavebních spořitelen však zůstaly beze změn. Je proto pravděpodobné, že za růstem zájmu klientů o spoření je třeba hledat především změnu nálady ve společnosti která se vrací ke spoření, „protože je to teď výhodné“.

Naproti tomu pokles úvěrových obchodů je poněkud více racionální. Kromě obecného očekávání totiž skutečně dochází k růstu úrokových sazeb překlenovacích úvěrů, byť (zatím) zdaleka ne u všech stavebních spořitelen. Navíc, v oblasti úvěrů by i pro racionálně uvažujícího člověka mělo mít očekávání růstu úrokových sazeb negativní význam. Drtivá většina nových úvěrů jsou totiž úvěry překlenovací což znamená, že úroková sazba je (často) sjednána pouze na určité časově omezené období. Takže překlenovací úvěr poskytnutý za dnešních výhodných podmínek se v budoucnu může prodražit.

Trend bude po nějakou dobu pokračovat

Aktuální vývoj hraje stavebním spořitelnám do karet. Na vkladových účtech úrokové sazby nerostou ani u stavebních spořitelen, ani u jiných depozitních produktů. Nálada se však mění ve prospěch spoření a z toho se může radovat nejen ČNB, ale i stavební spořitelny. Pokud se totiž rozumný klient rozhlédne, zjistí, že nejvýhodnější je vložit své peníze u stavební spořitelny. Díky státní podpoře a pojištění vkladů získá bezkonkurenčně nejvyšší a navíc bezpečné zhodnocení. Tato situace bude zřejmě pokračovat nejméně do doby, než začnou růst úrokové sazby na spořicích účtech klasických bank a ještě chvíli poté. Stavební spoření má totiž před konkurencí takový náskok, že to nějakou dobu potrvá, než je spořicí účty doženou.V úvěrové oblasti je situace trochu jiná, ale pro stavební spořitelny opět příznivá. Cena jejich zdrojů je na trhu nezávislá a proto budou moci sledovat růst úrokových sazeb hypoték a vybírat si mezi stagnací úvěrových sazeb (a vyšším objemem úvěrů) na straně jedné, a zvýšením sazeb (a nárůstem úrokové marže) na straně druhé. Jediným, přesto důležitým momentem bude nálada veřejnosti, která nebude úvěrům nakloněna. Pokud však dojde ke skutečně razantnímu navýšení úrokových sazeb, mohou se konečně stát atraktivními úvěry ze stavebního spoření, které mají pevné úrokové sazby. Pro úvěry nezajištěné zástavním právem jsou sazby úvěrů ze stavebního spoření zajímavé již dnes, pro úvěry hypotéčního typu to však ještě nějakou dobu potrvá.

Autor: Petr Kielar