Modrá pyramida zvýhodňuje svůj EFEKT

Nový EFEKT

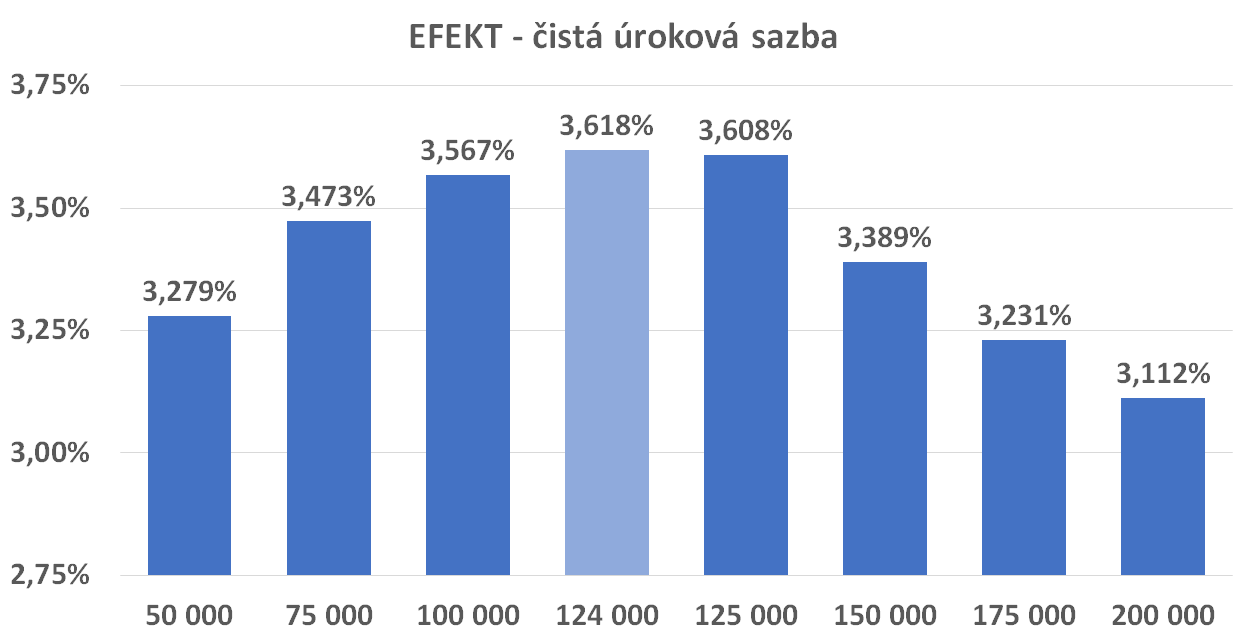

Stavební spoření jako spořicí nástroj dává nejvyšší zhodnocení při pravidelném spoření částkami 20 000 Kč ročně, nebo přibližně 1700 Kč měsíčně. Je sice možné vložit na počátku jednu velkou částku a dále již nespořit, ale výnos bývá v takovém případě nižší.Modrá pyramida proto nabízí zájemcům o uložení větších částek spoření nazvané EFEKT. Jeho aktuální podmínky jsou následující:

- Zájemce o spoření uzavře novou smlouvu o stavebním spoření.

- Během upisovacího období, které trvá čtyři měsíce, je nutno na účet stavebního spoření vložit nejméně 50 000 Kč.

- Poté začíná období, kdy jsou vklady vložené v upisovacím období úročeny základní úrokovou sazbou 0,5 % p. a. zvýšenou o 2,5 % p. a., tedy celkem 3,0 % p. a. Toto období trvá 67 měsíců.

- Zvýhodněné úročení se týká pouze vkladů vložených ve čtyřměsíčním upisovacím období. Na účet stavebního spoření je možno spořit stále, ale vklady vložené po skončení upisovacího období budou úročeny pouze základní úrokovou sazbou 0,5 % p. a.

- Po uplynutí 67 měsíců jsou všechny vklady úročeny opět pouze základní úrokovou sazbou.

- Akce trvá 71 měsíců (4 měsíce upisovacího období plus 67 měsíců období zvýhodněného úročení). Pokud klient během této doby ukončí smlouvu, nebo požádá o úvěr ze stavebního spoření nebo překlenovací úvěr, ztratí nárok na zvýhodněné úročení.

Stavební spoření jako termínovaný vklad

Parametry akce EFEKT jsou nastaveny tak, aby motivovaly klienty k jednorázovému vkladu vyšší částky. To je vcelku logické, protože bilanční objemy poskytnutých úvěrů rostou mnohem rychleji než objemy vkladů. Modrá pyramida proto potřebuje doplnit zdroje pro poskytování úvěrů a zatímco při klasickém spoření přitékají peníze postupně, EFEKT je podmíněn jednorázovým vkladem vyššího objemu. Vklady vložené po skončení čtyřměsíčního upisovacího období jsou úročeny „pouze“ základní sazbou 0,5 %, což není příliš zajímavé.

Stále jde o stavební spoření

EFEKT sice má vlastnosti termínovaného vkladu, ale stále jde o účet stavebního spoření. To znamená nejen nárok na státní podporu, ale také na úvěr ze stavebního spoření. Pokud bychom úvěr využili během prvních šesti let spoření, ztratili bychom nárok na zvýhodněné úročení vkladů, ale zato získáme úvěr na bydlení s pevnou úrokovou sazbou 3,49 % p. a.EFEKT se tedy může vyplatit i v případě, že plánujeme za dva roky investovat do bydlení a budeme potřebovat úvěr. Příklad? Když uzavřeme smlouvu s cílovou částkou 1 mil. Kč a vložíme 250 000 Kč, vznikne nám za dva roky nárok na úvěr ze stavebního spoření ve výši 750 000 Kč s úrokovou sazbou 3,49 %. Nezaplatíme za to nic, naopak stavební spořitelna nám to zaplatí ještě 0,5% úrok z vloženého vkladu. A kdybychom si tuto investici rozmysleli, můžeme pokračovat ve spoření a po šesti letech vybereme vklady zúročené základní i zvýhodněnou sazbou a státní podporou navíc.

Dnešní inflaci neporazí, ale pomůže

Má smysl sjednávat si podobný produkt v situaci, kdy máme dvoucifernou inflaci? Záleží na úvaze každého z nás. Předně: zhodnocení je nižší, než dnešní inflace, ale jde o spoření na šest let. A je pravděpodobné, že se za tu dobu inflace vrátí do přijatelných mezí.Ještě důležitější je však posouzení, jaké máme alternativy. Stavební spoření je konzervativní a bezpečný produkt, který nabízí předem daný výnos. Možností jak investovat peníze je dnes mnoho, ale pokud chceme získat více, musíme podstoupit vyšší riziko. A to je na individuálním rozhodnutí každého z nás.

Autor: Petr Kielar