MONETA nebo Raiffeisenka? Porovnání dvou zajímavých nabídek stavebního spoření

| MONETA 2,5 % + bonus 2000 Kč |

RSTS Dvojnásobný úrok |

|

|

Proč Dvojnásobný úrok vypadá horší, než ve skutečnosti je?

Ve srovnávači stavebního spoření používám standardní metodiku podle které se výnosy ze stavebního spoření počítají za předpokladu, že smlouvu uzavřeme v polovině kalendářního roku a pravidelně měsíčně spoříme. Ve standardním nastavení se počítá s měsíčními úložkami 1700 Kč, což odpovídá částce pro optimální využití státní podpory.

Když ale začneme spořit v polovině roku, uložíme do prosince jen 6×1700 Kč = 10 200 Kč. Na potřebných 20 000 Kč se tedy nedostaneme. A v následujícím roce jakbysmet. Proto standardní způsob spoření nastavený ve srovnávači nevyužije potenciál, který Dvojnásobný úrok nabízí.

Přitom stačí vložit na počátku spoření mimořádný vklad (například 10 000 Kč) a vše je napraveno. Když k pravidelným měsíčním úložkám 1700 Kč přidáme počátečních 10 000 Kč, dostaneme se na 20 200 Kč. Od toho se sice odečtou poplatky za vedení účtu, ale zůstaneme nad požadovaným limitem 20 000 Kč. A v každém dalším roce přidáme 12×1700 Kč = 20 400 Kč, k tomu se přidají úroky a státní podpora, takže podmínku pro získání Dvojnásobného úroku splníme bez potíží.

Jak srovnávat dva různě zaměřené tarify?

Dvojnásobný úrok od RSTS jednoduše není určen pro klienty, kteří chtějí pouze pravidelně spořit. Je nutné v každém (i prvním) kalendářním roce vložit alespoň 20 000 Kč. Proto jsem srovnávací výpočet provedl tak, aby podmínka RSTS byla v každém roce splněna. Toho je dosaženo tím, že na počátku spoření je realizován mimořádný vklad a výpočet je proveden pro různé výše prvního vkladu od 20 do 120 tisíc korun.Pravidelná měsíční úložka je spočítána tak, abychom za celou dobu spoření (6 let) vložili přesně 120 000 Kč. Takže když bude první vklad 20 000 Kč, bude měsíční úložka (120 000 – 20 000)/72 = 1388,89 korun. A zajímat nás bude čistá úroková sazba, která zahrnuje kromě úroků i státní podporu, poplatky a daně.

Výsledky vidíme v následující tabulce. Pro menší počáteční vklady vychází lépe nabídky MONETY. Když ale vložíme na počátku spoření 100 000 Kč a měsíčně spoříme 278 Kč, zjistíme, že výnos z Dvojnásobného úroku u RSTS je vyšší, než nabídka MONETY se sazbou 2,5 % a dvoutisícovým bonusem.

| Počáteční vklad | Měsíční úložka | MONETA 2,5 % + bonus 2000 Kč |

RSTS Dvojnásobný úrok |

||

| Naspořeno | ČUS | Naspořeno | ČUS | ||

| 0 | 1 666,67 | 141 383 | 5,391 % | 135 130 | 3,932 % |

| 20 000 | 1 388,89 | 143 018 | 4,934 % | 141 802 | 4,700 % |

| 40 000 | 1 111,11 | 144 549 | 4,582 % | 143 650 | 4,432 % |

| 60 000 | 833,33 | 146 081 | 4,315 % | 145 496 | 4,228 % |

| 80 000 | 555,56 | 147 613 | 4,104 % | 147 343 | 4,069 % |

| 100 000 | 277,78 | 149 144 | 3,934 % | 149 190 | 3,940 % |

| 120 000 | 0,00 | 150 675 | 3,794 % | 151 036 | 3,834 % |

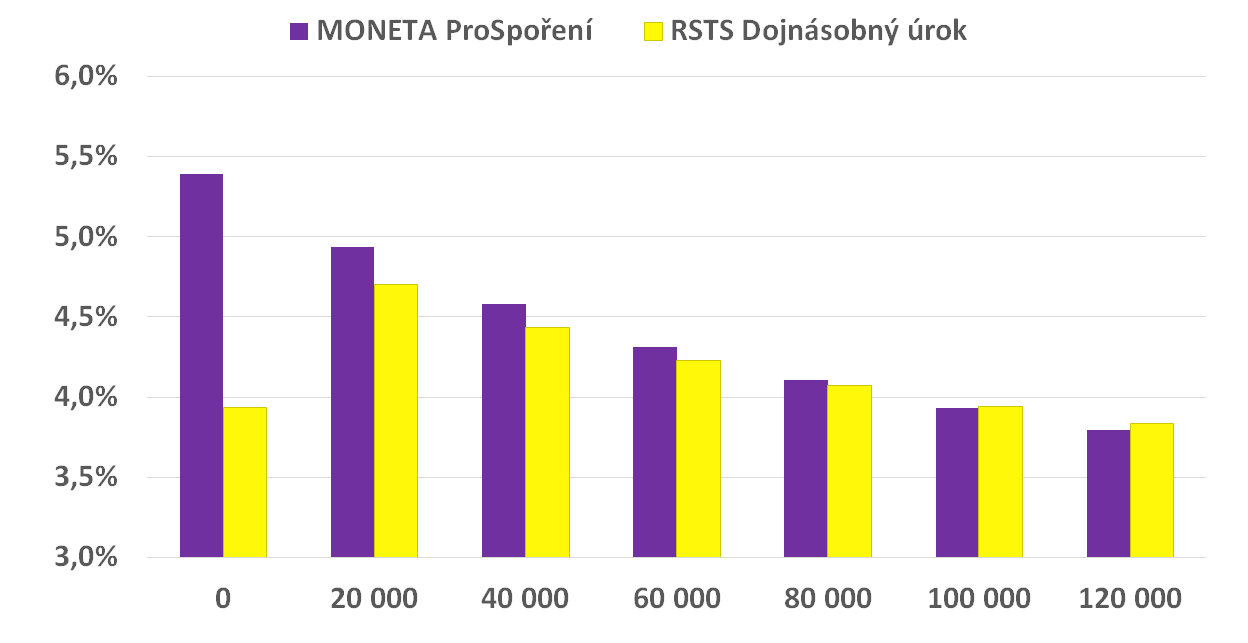

Srovnání čisté úrokové sazby stavebního spoření MONETA ProSpoření s bonusem 2000 Kč a RSTS Dvojnásobný úrok při různých způsobech spoření po dobu šesti let. Měsíční úložka je nastavena tak, aby součet počátečního vkladu a pravidelných úložek po dobu 72 měsíců činil vždy 120 000 Kč. Čistá úroková sazba zahrnuje státní podporu, úroky, poplatky a daně.

MONETA smlouva online RSTS smlouva online

Z výsledků je vidět, že čím více peněz vložíme na začátku, tím více naspoříme. To je logické, protože peníze jsou úročeny po delší dobu. Méně intuitivní je chování čisté úrokové sazby: čím více peněz vložíme na začátku, tím nižší je čistá úroková sazba. To souvisí s chováním státní podpory. Výše státní podpory nezávisí na tom, zda vklad provedeme na začátku roku nebo na jeho konci. Zvýšení počátečního vkladu je z pohledu státní podpory neefektivní a proto dochází k poklesu čisté úrokové sazby.

Důležitější je však výsledek porovnání obou produktů. To je pěkně vidět na následujícím grafu. Při nulovém počátečním vkladu je zhodnocení MONETY podstatně vyšší. Znamená totiž pravidelné spoření, které nesplňuje podmínky RSTS pro získání Dvojnásobného úroku, jak již bylo vysvětleno v úvodu.

Stačí však přidat počáteční vklad a Dvojnásobný úrok „naskočí“. Pro počáteční vklad 20 000 Kč se rozdíl mezi oběma produkty zmenší, ale MONETA vychází stále lépe než RSTS. S rostoucím počátečním vkladem klesá průměrné zhodnocení MONETY rychleji než v případě RSTS a výsledek se vyrovná někde kolem počátečního vkladu 100 000 Kč. Když na počátku vložíme 100 000 Kč a dále spoříme 278 Kč měsíčně, dostaneme u RSTS o něco vyšší výnos (rozdíl je 46 Kč). Se zvyšujícím se počátečním vkladem tento rozdíl dále poroste ve prospěch Dvojnásobného úroku RSTS.

Volba závisí na způsobu spoření

Jak už to bývá, obě nabídky mají své výhody i nevýhody. Pro pravidelné spoření částek kolem 1700 Kč měsíčně je lépe využít ProSpoření od MONETY. Lépe zhodnotí naše vklady a nemusíme uvažovat o podmínkách pro získání úrokového bonusu. Hlavní podmínkou pro získání dvoutisícového bonusu je vložit 1 % cílové částky během prvních čtyř měsíců, což je snadno splnitelné. Pozor jen na časové omezení nabídky. Dvoutisícový bonus je mimořádná nabídka platící jen pro smlouvy uzavřené v květnu.Chceme-li naopak vložit jednorázově vyšší částku, můžeme zvážit Dvojnásobný úrok od RSTS. Při jednorázové úložce 100 tis. Kč a více vychází lépe než MONETA. Při vkladu 120 tis. Kč pak nemusíme ani hlídat další spoření, protože podmínky pro získání dvojnásobného úroku splníme automaticky. Musíme se však smířit s nižším zhodnocením. Při jednorázovém vkladu 120 tis. Kč dosáhneme čisté úrokové sazby 3,834 %. To je čisté zhodnocení našich peněz po zdanění. Tomu odpovídá 4,511 % před zdaněním. Takové sazby na spořicích účtech tu a tam najdeme, ale zatímco stavební spořitelna drží úrok pevný po dobu šesti let, spořicí účty mohou sazby kdykoli změnit. U termínovaných vkladů je sazba fixovaná na sjednanou dobu, ale zde je patrné, že banky nejeví velkou ochotu garantovat takto vysokou sazbu po dobu několika let.

MONETA smlouva online RSTS smlouva online

Vázání vkladů po dobu šesti let je tak hlavním omezením, nad kterým bychom se měli před uzavřením smlouvy zamyslet. Peníze je sice možné vyvázat ze stavebního spoření i dříve, ale přijdeme o státní podporu a různá zvýhodnění. U MONETY ztratíme dvoutisícový bonus, u RSTS dvojnásobný úrok. A počítat musíme i s poplatkem za předčasné ukončení smlouvy.

| Porovnání aktuálních nabídek spoření jednotlivých stavebních spořitelen |  |

Autor: Petr Kielar