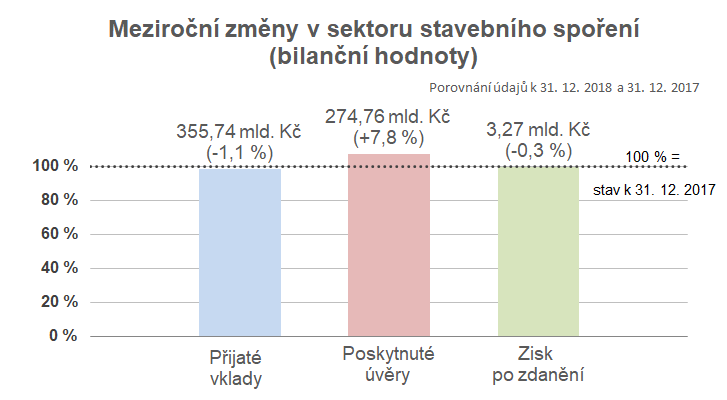

Objem úvěrů stavebních spořitelen meziročně vzrostl o 7,8 %

3. 5. 2019 | Stavební spořitelny zveřejnily hospodářské výsledky za rok 2018. Vzrostl objem poskytnutých úvěrů, saldo vkladů stále mírně klesá. Zisk po zdanění zůstal na úrovni roku 2017.

Stavební spořitelny zveřejnily údaje o hospodaření za rok 2018. Výsledky odpovídají očekávání. Bilanční hodnota poskytnutých úvěrů meziročně vzrostla o 7,8 %, což odráží nárůst nově sjednaných úvěrů v loňském roce. Objem vkladů na účtech stavebního spoření naopak mírně poklesl o 1,1 %. Na úrovni roku 2017 zůstal zisk po zdanění (-0,3 %).

Databanka hospodářských výsledků stavebních spořitelen

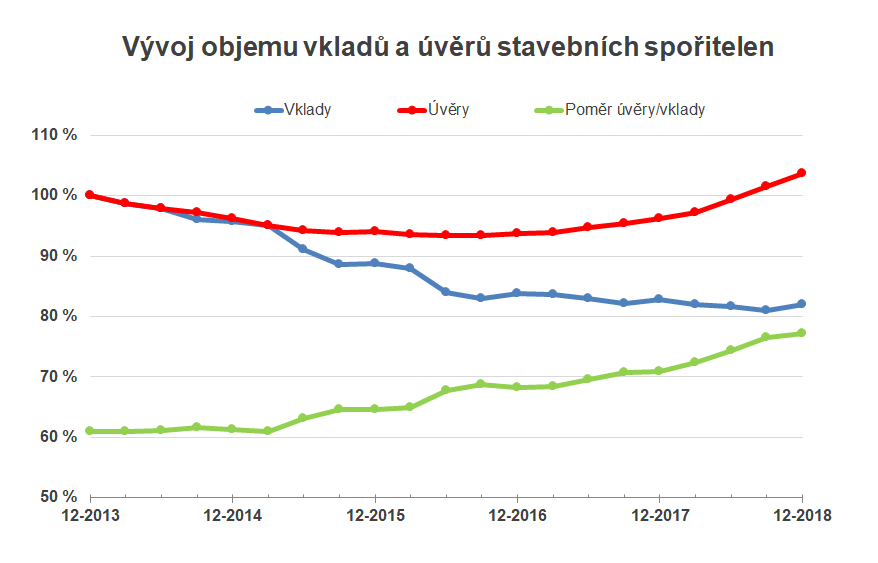

Podíl úvěrů na vkladech se blíží k 80 %

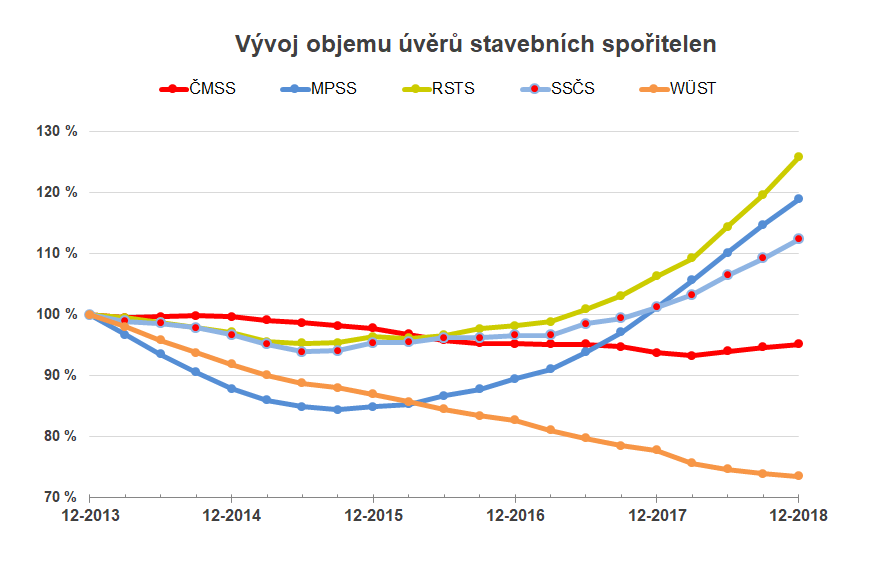

Důležitým ukazatelem je poměr objemu poskytnutých úvěrů k celkovým vkladům na účtech stavebního spoření. Podíl těchto dvou bilančních hodnot ukazuje, jaká část vkladů je použita k financování bydlení. Od roku 2015 tento ukazatel stabilně roste a na konci rok 2018 dosáhl hodnoty 77 %. Potěšující je skutečnost, že hlavní tahounem růstu již není pokles objemu vkladů, ale především růst úvěrů.Na následujícím grafu vidíme relativní objem vkladů a úvěrů (bilanční hodnoty) vzhledem ke stavu na konci roku 2013. Objem vkladů za posledních pět let poklesl na 82 % hodnoty z roku 2013, nicméně pokles se zastavuje a obrácení trendu je pouze otázkou času. V úvěrech je naopak růstový trend patrný již delší dobu a v průběhu loňského roku se objem pohledávek stavebních spořitelen za klienty navýšil z 96 % na 104 % roku 2013.

Vklady stále klesají, byť nepatrně

Odliv vkladů ze stavebních spořitelen je poněkud paradoxní, protože v období nízkých úrokových sazeb na trhu nabízí stavební spoření díky státní podpoře bezkonkurenčně nejvýhodnější zhodnocení. Teprve rok 2018 znamenal jednoznačný nárůst počtu nově uzavřených smluv o stavebním spoření, který se však ještě plně nepromítl do bilancí stavebních spořitelen. Nově získaní klienti však budou po dobu dalších šesti let spořit, což je dobrý základ pro budoucí růst bilančních hodnot.

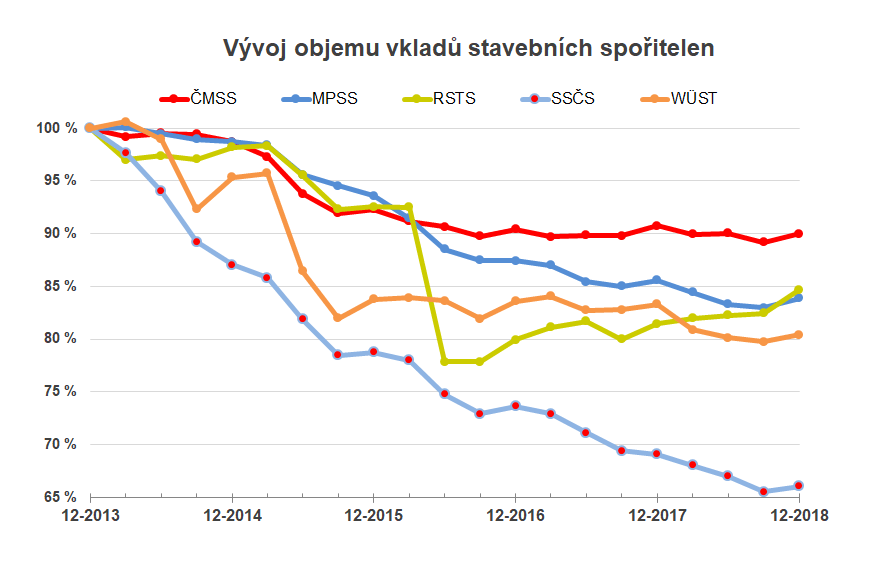

Nejstrmější pokles naopak vykazuje Stavební spořitelna České spořitelny (Buřinka), která za sledovaných pět let ztratila 34 % svých vkladů.

Úvěry utěšeně rostly

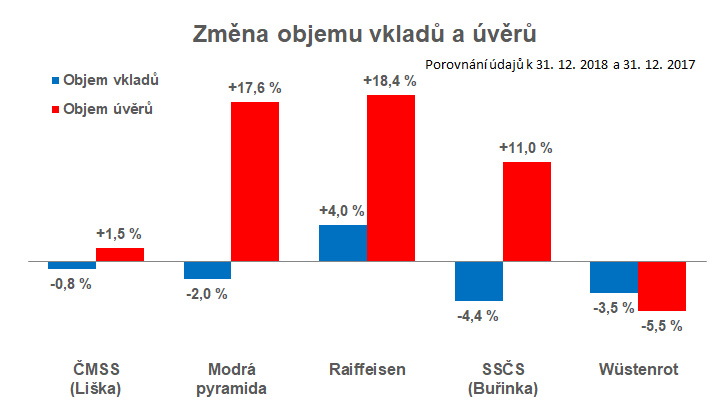

Jednoznačně příznivý byl v roce 2018 vývoj úvěrů. Růstový trend pokračoval a celkové saldo úvěrů překročilo hodnotu ke konci roku 2013. Zde jsou rozdíly mezi jednotlivými stavebními spořitelnami ještě markantnější, než v oblasti depozit.

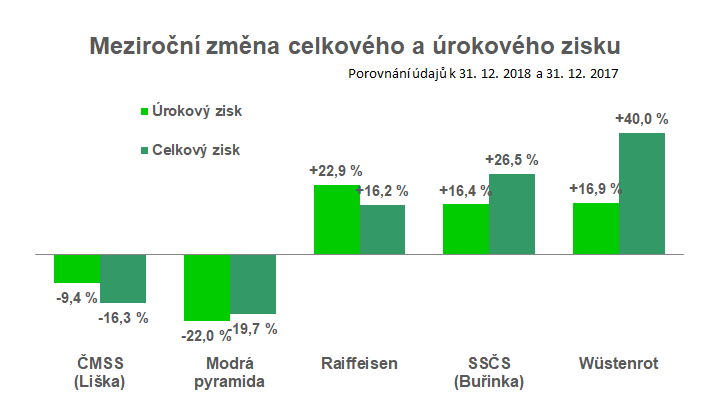

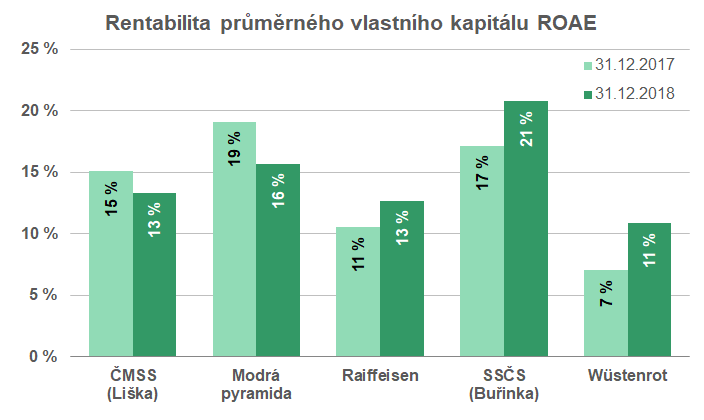

Zisk po zdanění

Pro výši zisku je určující úrokový zisk, tedy rozdíl mezi přijatými a zaplacenými úroky. U tří z pěti stavebních spořitelen rostl jak úrokový zisk, tak i celkový zisk po zdanění (Wüstenrot, Buřinka, Raiffeisen).

Databanka hospodářských výsledků stavebních spořitelen

Autor: Petr Kielar

SDÍLEJTE ČLÁNEK