Pevná úroková sazba znamená jistotu konstantních splátek. Jak jsou na tom překlenovací úvěry?

| Spořitelna | Úroková sazba překlenovacího úvěru | Úroková sazba následného úvěru ze stavebního spoření |

| ČSOBS (Liška) | Pevná po celou dobu splatnosti nebo fixovaná na 3 až 10 let. | Pevná po celou dobu splatnosti. |

| Modrá pyramida | Fixovaná na 3 až 10 let. | Fixovaná na 3 až 10 let, ale shora omezená. |

| MONETA | Pevná po celou dobu splatnosti. | Pevná po celou dobu splatnosti. |

| Raiffeisen | Fixovaná na 3 nebo 5 let. | Pevná po celou dobu splatnosti. |

| SSČS (Buřinka) | Fixovaná na 3 až 10 let. | Fixovaná na 3 až 10 let, ale shora omezená. |

MONETA Stavební Spořitelna poskytuje pouze překlenovací úvěry s pevnou úrokovou sazbou a pevnou úrokovou sazbou je úročen i následný úvěr ze stavebního spoření. Klienti MONETY jsou tedy vždy chráněni před růstem splátek.

Úvěry s pevnou úrokovou sazbou poskytuje i ČSOB Stavební spořitelna (Liška). Současně však nabízí i překlenovací úvěry se sazbou fixovanou na dobu 3 až 10 let.

Mezi fixací úrokové sazby na 3 nebo 5 let si mohou vybírat klienti Raiffeisen stavební spořitelny. Překlenovací úvěr s pevnou úrokovou sazbou tato stavební spořitelna nenabízí. Následný úvěr ze stavebního spoření je však úročen pevnou a předem sjednanou úrokovou sazbou.

Modra pyramida a Buřinka (Stavební spořitelna České spořitelny) mají podmínky podobné. Pevnou úrokovou sazbu nenabízejí, klienti si musí vybrat mezi fixací od tří do deseti let. Pevnou úrokovou sazbu nemá ani následný úvěr ze stavebního spoření. I ten má tří až desetiletou fixaci, ale s jedním důležitým omezením. Úroková sazba úvěru ze stavebního spoření je shora omezená, nesmí překročit pevně stanovenou hranici, která je uvedena ve smlouvě.

Jaký je rozdíl mezi úvěrem ze stavebního spoření a překlenovacím úvěrem?

Hlavním cílem stavebního spoření je poskytování úvěrů ze stavebního spoření. Ty jsou poskytovány s pevnou úrokovou sazbou, která je sjednána již v okamžiku uzavření smlouvy o stavebním spoření, tedy několik let před poskytnutím samotného úvěru. Úroková sazba úvěru ze stavebního spoření je navíc regulovaná zákonem- Úvěr ze stavebního spoření je podle § 5 odst. 2 nárokový.

- Kromě toho může stavební spořitelna poskytovat překlenovací úvěry podle § 5 odst. 5.

Pokud klient nechce nebo nemůže čekat několik let na přidělení úvěru ze stavebního spoření, může mu stavební spořitelna vyjít vstříc poskytnutím překlenovacího úvěru, který překlene dobu do přidělení. Jedná se tedy o náhradní řešení pro ty, kdo si nenaplánovali správně svou smlouvu o stavebním spoření. Takových klientů je bohužel převažující část. Drtivá většina úvěrů, které stavební spořitelny poskytují, jsou úvěry překlenovací.

Jak funguje překlenovací úvěr?

Překlenovací úvěr je doplněk stavebního spoření. Poskytuje se klientům, kteří již mají smlouvu o stavebním spoření, aby nemuseli tak dlouho čekat na přidělení řádného úvěru ze stavebního spoření. Tito klienti tedy mají striktně vzato dva bankovní produkty:- smlouvu o stavebním spoření, a

- překlenovací úvěr.

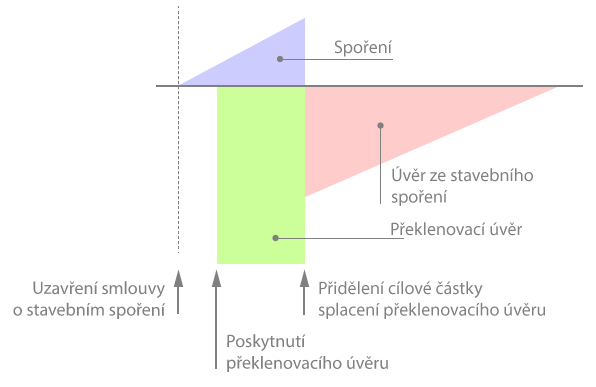

Poskytnutím překlenovacího úvěru (na obrázku níže zeleně) stavební spořitelna vyplatí klientovi cílovou částku, kterou může použít na řešení svých bytových potřeb. Samotný překlenovací úvěr obvykle není průběžně umořovánExistují výjimky, v době psaní tohoto článku jsou umořované všechny překlenovací úvěry Modré pyramidy, drtivá většina překlenovacích úvěrů Buřinky a některé překlenovací úvěry Raiffeisen stavební spořitelny. , platí se z něj pouze úroky. To proto, aby klientovi zbyl dostatek prostředků pro spoření na účtu stavebního spoření (na obrázku modře).

Překlenovací úvěr končí úvěrem ze stavebního spoření

Jak už napovídá sám název, slouží překlenovací úvěr pouze k překlenutí doby, než je možno poskytnout úvěr ze stavebního spoření. Dříve nebo později je každý překlenovací úvěr zčásti splacen naspořenou částkou a zčásti převeden na úvěr ze stavebního spoření. To má pro klienta jednu důležitou výhodu: ví, jakou bude mít úrokovou sazbu, protože ta je v případě úvěru ze stavebního spoření sjednána ve smlouvě o stavebním spoření. Navíc většina stavebních spořitelen umožňuje předčasné splacení úvěru ze stavebního spoření bez sankcí.Pevná úroková sazba znamená jistotu

Mechanizmus fungování překlenovacího úvěru má tedy jeden zajímavý a často opomíjený důsledek. Úroková sazba překlenovacího úvěru může být sjednána na určitou omezenou dobu, ale úroková sazba úvěru ze stavebního spoření je sjednána jako pevná již na samotném počátku. Může tedy vzniknout paradoxní situace, kdy v první fázi se sazba překlenovacího úvěru může měnit třeba každý rok, ale po přidělení cílové částky je již sazba pevná a neměnná. Tuto vlastnost ocení klienti především v dnešní situaci rostoucích úrokových sazeb.Ani špatný, ani dobrý

Překlenovacímu úvěru je často neprávem přisuzována řada špatných vlastností. Ve skutečnosti jeho jedinou nevýhodou, která je v něm předem naprogramována, je jeho složitost. To, že jde o kombinaci překlenovacího úvěru a účtu stavebního spoření, který má sám o sobě dvě fáze a dvě úrokové sazby, je natolik komplikované, že řada klientů tápe v neznámu. Ale to, jak je překlenovací úvěr výhodný a vhodný pro daný účel, to závisí výlučně na nastavení jednotlivých úrokových sazeb. Celkové náklady na úvěr totiž nezávisí pouze na jedné úrokové sazbě, ale hned na třech. Výsledek je totiž ovlivněn- úrokovou sazbou z vkladů na účtu stavebního spoření,

- úrokovou sazbou úvěru ze stavebního spoření a

- úrokovou sazbou samotného překlenovacího úvěru.

Autor: Petr Kielar