Počet splátek úvěru a desetinná čísla

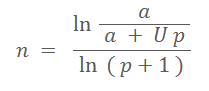

Vzoreček pro výpočet počtu splátek

Když své studenty trápím opakováním finanční matematiky, po větším či menším úsilí se dobereme toho, že počet splátek úvěru se spočítá pomocí vzorečku

Budete se možná divit, ale to, co je za desetinnou čárkou, není v podstatě nijak důležité. Alespoň ne v praktickém životě. Podívejme se na nějaký příklad.

Příklad

Vezměme si jako ukázku úvěr ve výši 100 000 Kč úročený sazbou 5 % s roční splátkou 10 000 Kč (budeme splácet jen jednou ročně, aby se nám to snáze počítalo).

| Výše úvěru | -100 000 Kč |

| Úroková sazba | 5 % p. a. |

| Výše roční splátky | 10 000 Kč |

| Počet splátek | 14,2067 |

Jaká je výše poslední splátky?

V ideálním světě bychom řekli: dobrá, když nám vyšlo 14,2067 splátek, tak to bude 14 celých splátek a poslední splátka bude 0,2067 násobek pravidelné splátky, tedy 2067 Kč. Bohužel, tak to není. Raději si to spočítejme.Výši úvěru po 14 splátkách spočítáme pomocí vzorečku

Kde se stala chyba?

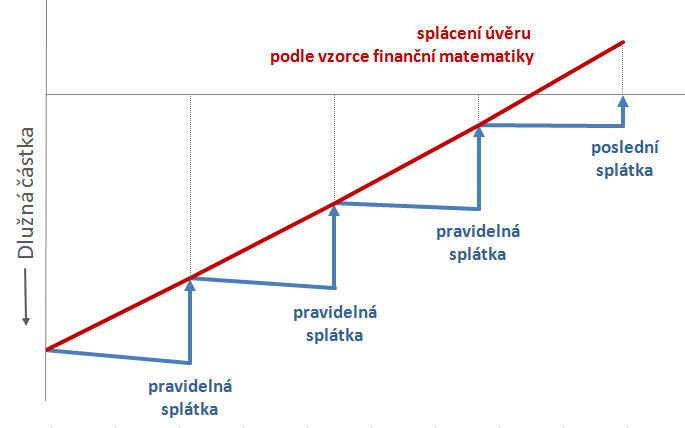

Proč nám dává finanční matematika takové podivné výsledky? Je to tím, že vzorečky, které ve finanční matematice používáme, jsou sice přesné, ale neodpovídají přesně tomu, jak se obvykle počítají úroky. Zní to zmateně? Pokusím se to vysvětlit následujícím obrázkem. Červená čára znázorňuje splácení úvěru tak, jak to vidí vzorce finanční matematiky. Je to krásná hladká čára, bez nějakých zubů nebo skoků. Jak ale vypadá splácení úvěru ve skutečnosti? Když nám banka poskytne úvěr, začnou okamžitě nabíhat úroky a částka, kterou bance dlužíme, tak narůstá. A roste až do okamžiku, kdy na účet pošleme splátku. Dlužná částka se tím skokově sníží, ale pak se začne díky úrokům opět postupně zvětšovat. A tak to jde dál a dál.

Pokud počítáme dobu splatnosti pomocí vzorců finanční matematiky, dostaneme jako výsledek bod, kde se červená čára protne s vodorovnou osou. Když to porovnáme s realitou na obrázku, vidíme, jak se věci mají. Pokud je úvěr splácen pravidelnými splátkami, leží tento bod někde mezi předposlední a poslední splátkou. To je vše, co o něm můžeme říci.

Pesimista by řekl, že finanční matematika je vlastně nepoužitelná, protože na našem grafu se obě čáry skoro všude liší. Potkávají se „pouze“ jednou za čas, v okamžicích po provedení splátky. To, že vzorce odpovídají realitě alespoň v okamžiku splátky nám však může ušetřit spoustu práce! Kdybychom měli počítat, jak se splácí dvacetiletá hypotéka měsíc po měsíci, asi bychom se pořádně zapotili. Pomocí vzorečku však můžeme spočítat téměř vše – až na výši poslední splátky. A to je podstatně méně práce, než postupně počítat úroky a splátky po 239 předchozích měsíců.

Kalkulátor úvěru to zvládne

Pokud se nepídíme po přesném výsledku, nemusíme si s tím vším dělat těžkou hlavu. Ale někdy potřebujeme mít výsledek skutečně přesný. Co s tím? Jedna možnost je spočítat si výši poslední splátky ručně, tak jak jsme to provedli o pár odstavců výše. Druhou možností je použít kalkulátor splácení úvěru na stavebkách.cz. Všechny kalkulátory na mém webu totiž zohledňují reálný způsob splácení. A když vyjde počet splátek 14,21 tak to skutečně znamená, že poslední (patnáctá) splátka je ve výši 0,21 násobku pravidelné splátky. Kalkulátor totiž kromě standardního vzorečku finanční matematiky provádí i dopočet poslední splátky tak, jak jsme si tady ukázali.Popravdě řečeno – když jsem dával kalkulátory dohromady, uvažoval jsem, jak je pojmout. Většina podobných kalkulátorů totiž skončí u dosazení do vzorečku a o významu číslic za desetinnou čárkou taktně mlčí. Rozhodl jsem se však pro jiný přístup a snažím se o přesný a reálný výsledek. A to i za cenu toho, že bude jiný, než na ostatních kalkulátorech.

Autor: Petr Kielar