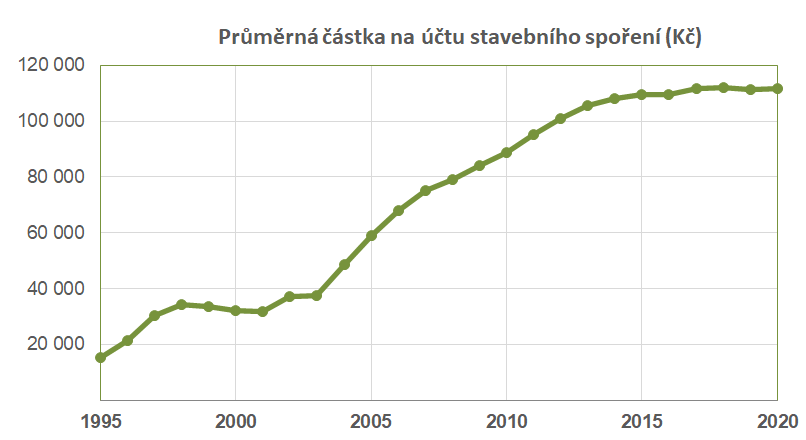

Podle Ministerstva financí je průměrná částka na účtu stavebního spoření 112 tisíc korun

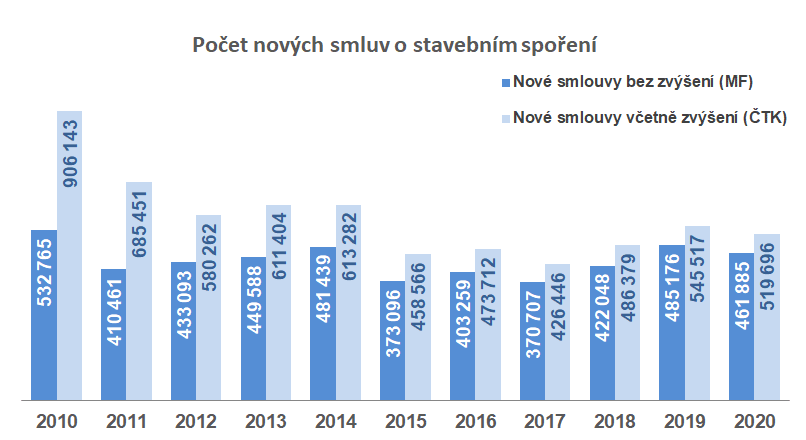

Nových smluv mírně ubylo, podíl zvýšení se stabilizuje

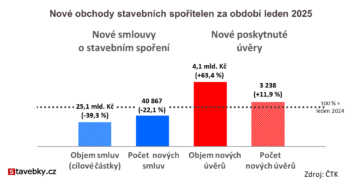

Počet nových smluv o stavebním spoření podle MF meziročně poklesl o 5 % na hodnotu 461 885. To je nižší číslo, než které uvádí ČTK, podle které bylo sjednáno 519 696 nových smluv. Rozdíl tvoří ujednání o navýšení cílových částek, které statistiky ČTK zahrnují do nově uzavřených smluv.

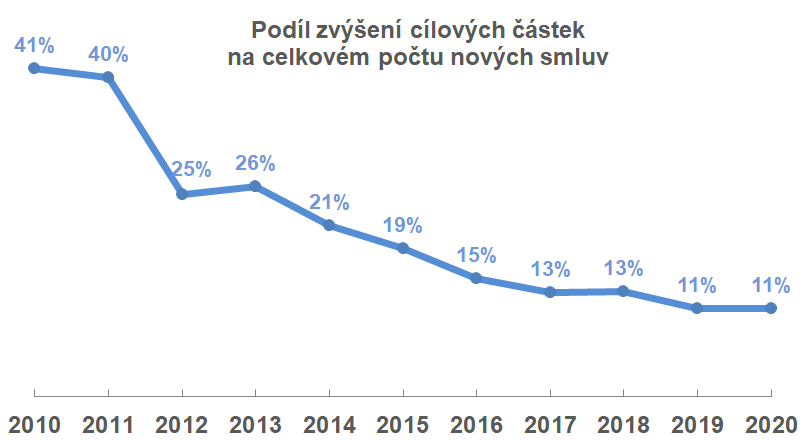

Porovnáním obou údajů můžeme zjistit, jakou část nových obchodů stavebních spořitelen tvoří zvýšení cílové částky. Tento podíl v posledních letech klesal a v posledních letech se stabilizuje na hodnotě 11 %. Zvyšování cílových částek se nejčastěji provádí ze dvou důvodů:

- Klient chce spořit déle, než původně plánoval. Dalším spořením by však naspořená částka převýšila cílovou částku, což není přípustné.

- Klient má zájem o úvěr (úvěr ze stavebního spoření nebo překlenovací úvěr), jeho cílová částka je však příliš nízká a neumožňuje poskytnout dostatečně vysoký úvěr.

Průměrná naspořená částka činí 112 tis. Kč

Stabilizuje se také průměrná částka naspořená na účtu stavebního spoření. Podle MF činí 112 tis. Kč a tato hodnota je v posledních letech velmi stabilní. Hodnota průměrné naspořené částky je vyšší, než by odpovídalo „typickému“ spoření 1700 Kč měsíčně po dobu šesti let.

Na vysoké hodnotě průměrně naspořené částky se zčásti podílí klienti, kteří čerpají překlenovací úvěr a (u některých stavebních spořitelen) musí před přidělením naspořit stanovenou částku. Druhou skupinou jsou klienti, kteří spoří více, nebo déle, než je obecně tradované doporučení. Pro podrobnější analýzu však nemáme dostatek dat. Stabilní hodnota průměrné naspořené částky v každém případě signalizuje stabilní (stacionární) stav klientského kmene ve fázi spoření.

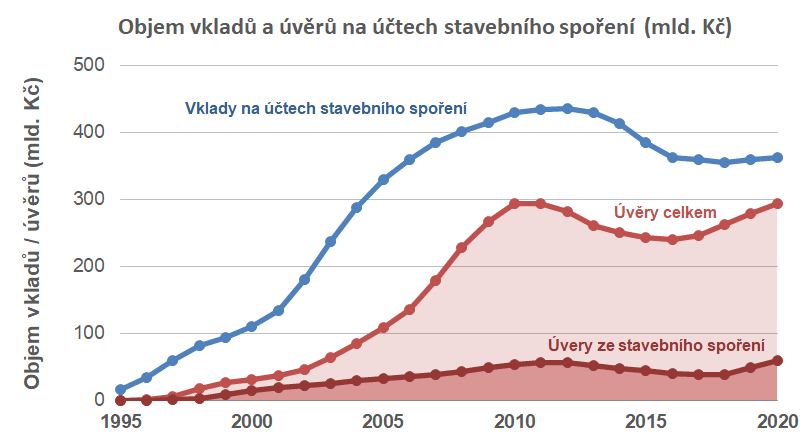

Objem vkladů roste, úvěrů je nejvíce v historii

Celkový objem vkladů již druhým rokem mírně roste. Dosáhl hodnoty 362,7 mld. Kč, což znamená meziroční růst o 0,8 %. Mnohem rychleji (o 5,5 %) roste objem poskytnutých úvěrů, který dosáhl 293,5 mld. Kč. To je historicky nejvyšší hodnota, která těsně překonala dosavadní rekord z roku 2011. Odstup od dosavadního rekordu je velmi těsný (0,1 mld. Kč), nicméně i letos je očekáváno pokračování růstu, které bilanční hodnotu úvěrů dále navýší.

Komentář si zaslouží růst úvěrů ze stavebního spoření. Ten je bezesporu důsledkem zkracování čekací doby na úvěr ze stavebního spoření. Stále platí, že drtivou většinu nových úvěrů tvoří úvěry překlenovací, takže bilanční hodnota úvěrů ze stavebního spoření kterou vidíme v grafu vznikla ve valné většina „překlopením“ překlenovacího úvěru. Tento trend bude pokračovat i v dalších letech.

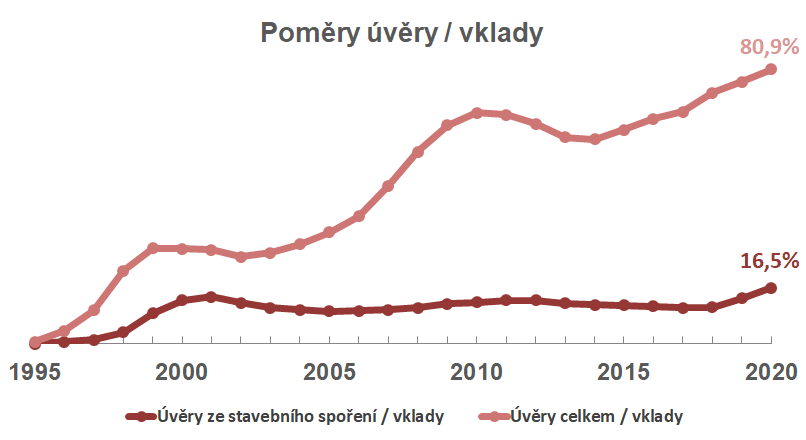

Ostře sledovaný podíl úvěry/vklady dosáhl překročil 80 %. Z povinně zveřejňovaných dat však víme, že zde panují velké rozdíly mezi jednotlivými spořitelnami. Zatímco Modrá pyramida již překročila hranici 100 %, MONETA ještě nedosáhla 60 %. I tak jde o vysoká čísla, zvláště když uvážíme nízkou hodnotu úrokových sazeb na trhu, která úvěrům stavebních spořitelen nesvědčí.

Na druhou stranu, podíl úvěrů ze stavebního spoření je pouze 16,5 % což je velmi bezpečné číslo. A to i s ohledem na další růst, který lze v letošním roce očekávat.

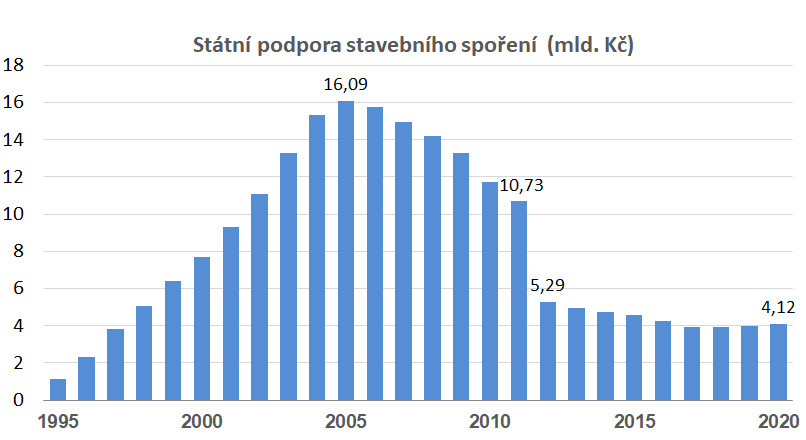

Státní podpora překročila 4 miliardy

Skutečně vyplacená státní podpora v roce 2020 překročila hranici 4 miliard a skončila na hodnotě 4,12 mld. Kč (naposledy byla hranice 4 mld. Kč překročena v roce 2016). Objem vyplácené státní podpory je však dlouhodobě stabilní. V grafu je vidět razantní pokles státní podpory v roce 2012, který byl důsledkem posledního snížení státní podpory.

Údaje zveřejněné Ministerstvem financí potvrzují trendy očekávané na základě jiných dat. Důležitá a zajímavá je především informace o stabilizaci průměrné naspořené částky a rychlý růst bilančního objemu poskytnutých úvěrů ze stavebního spoření. Sektor stavebních spořitelen přirozeně není homogenní, nicméně jako celek vykazuje velmi stabilní výsledky. Z poměru úvěry/vklady je také vidět, že se stavební spořitelny po jistém váhání v letech 2011-2015 vypořádaly s problémem nízkých úrokových sazeb a nalezly si své uplatnění i v tomto prostředí.

Autor: Petr Kielar