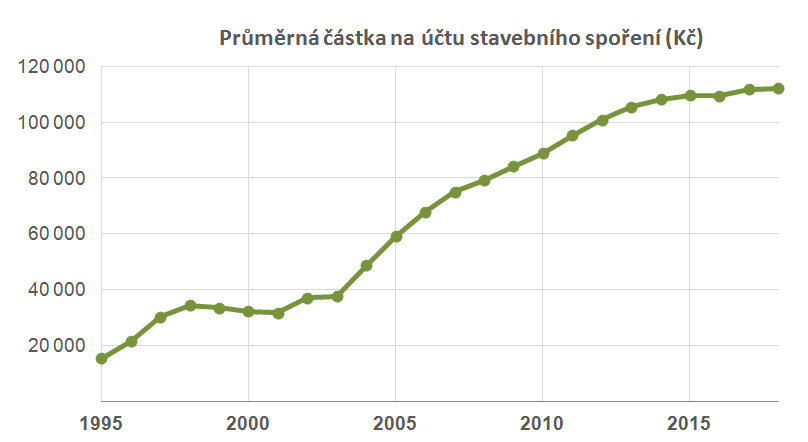

Podle Ministerstva financí má průměrný klient na stavebním spoření 112 tisíc korun

Údaje o vývoji stavebního spoření

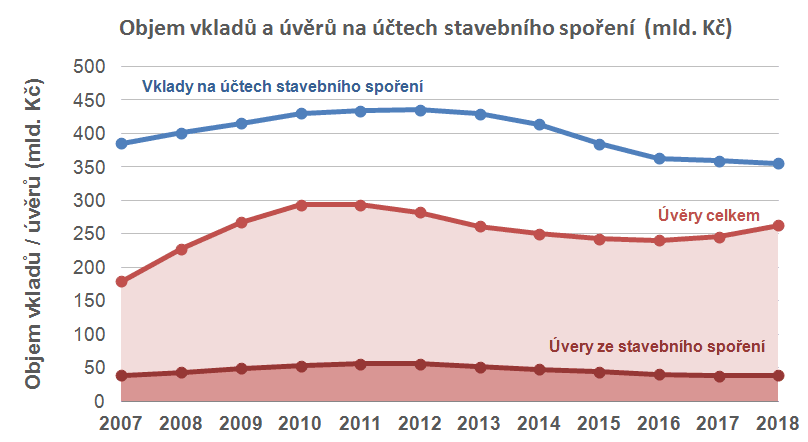

Spořících klientů ubývá, snižuje se přebytek vkladů

Pro začátek připomeňme, že podle údajů ČTK stavební spořitelny v roce 2018 uzavřely o 14 % více smluv o stavebním spoření a poskytly o 22 % více úvěrů než v roce předchozím (měřeno počtem nově uzavřených smluv a objemem nově poskytnutých úvěrů). Z tohoto pohledu může vypadat nečekaně zpráva, že celkový objem vkladů na účtech stavebního spoření je nižší, než před rokem. Pokles vkladů sice není velký (-1 %), ale přesto ukazuje, že se stavebním spořitelnám nepodařilo zvrátit klesající trend.

Růst salda poskytnutých úvěrů byl naproti tomu očekáván. Celkový objem poskytnutých úvěrů rostl již v roce 2017 a protože v roce 2018 se stavebním spořitelnám dařilo poskytovat úvěry, je růst více než logický.

Logický je bohužel i fakt, že růst pohledávek za klienty je způsoben především překlenovacími úvěry. Úvěry ze stavebního spoření stagnují, v drtivé většině vznikají jen jako důsledek dříve poskytnutých překlenovacích úvěrů. Čisté úvěry ze stavebního spoření jsou dosud spíše výjimkou.

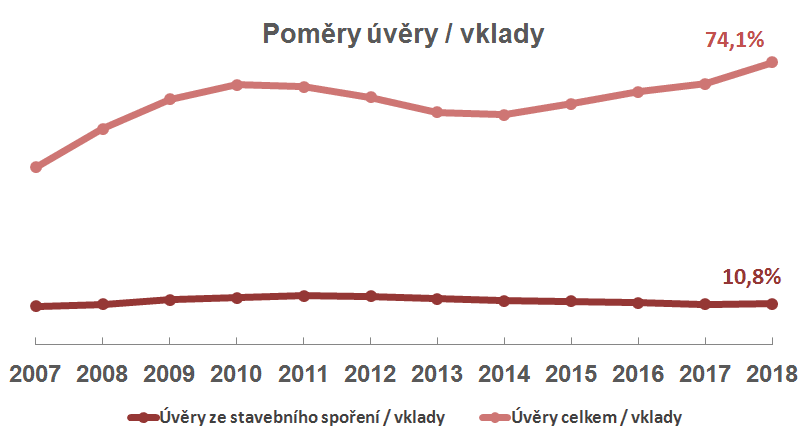

Přirozený důsledek poklesu vkladů na jedné straně a růstu úvěrů na straně druhé je pokles přebytku vkladů. Ten můžeme dobře vidět na poměru úvěry/vklady.

Roste podíl úvěrů na vkladech

Poměr úvěry/vklady ukazuje, jaká část z vkladů klientů je použita na úvěry. Tento poměr od roku 2014 roste a loni se dostal na hodnotu 74 %.

Průměrná naspořená částka je 112 tis. korun

Z údajů Ministerstva financí je možné vyčíst také průměrnou výši částky naspořené na účtu stavebního spoření. Růst tohoto ukazatele se v roce 2018 opět o něco zpomalil a je na hodnotě 112 111 Kč.

Absolutní výše průměrné naspořené částky však ukazuje, že neplatí zažitá představa, podle které průměrný klient spoří 1700 Kč měsíčně po dobu šesti let. Takoví klienti by měli v průměru naspořeno podstatně méně (přibližně polovinu). Vysoká průměrná částka naznačuje, že klienti spoří buď více (ukládají vyšší částky), nebo déle, nebo obojí. Je pravděpodobné, že pro řada klientů je stavební spoření bezpečným přístavem pro úspory v době, kdy ostatní banky nabízejí podstatně nižší úrokové sazby.

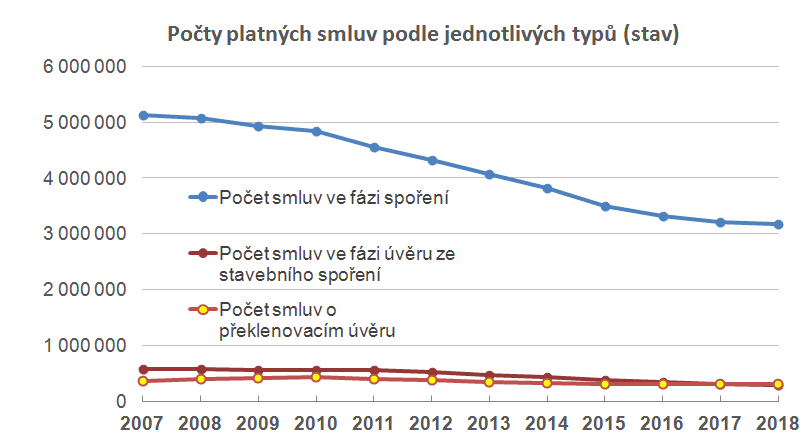

Co ukazují trendy v počtech smluv

Zajímavou informaci nese graf počtu platných smluv. Počet smluv o stavebním spoření (modrá čára) se vyvíjí podobně jako s ním související objem vkladů na účtech stavebního spoření. Vypadá to, že brzy dojde k obratu, ale v roce 2018 ještě pokračoval v mírném poklesu. Námět k úvaze však přináší trendy počtu úvěrových smluv (červené čáry).

Současně vidíme, že počet úvěrů ze stavebního spoření poprvé po mnoha letech klesl natolik, že je menší, než počet úvěrů překlenovacích. I to je důsledek rychlého růstu nových překlenovacích úvěrů, navíc pravděpodobně podpořený tím, že klienti se často „zbavují“ úvěru ze stavebního spoření předčasnými splátkami.

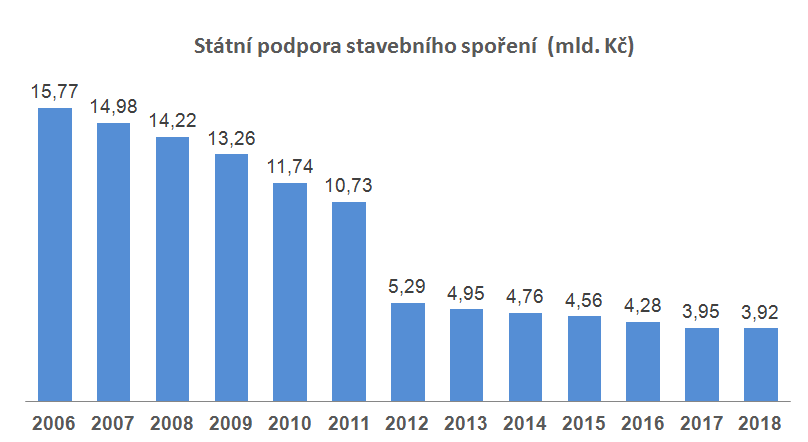

Objem vyplacené státní podpory nepatrně klesl

Od poslední změny zákona, kterým se od roku 2011 snížila výše státní podpory, se objem vyplacené státní podpory stabilizoval. V roce 2018 byla státní podpora stavebního spoření 3,92 mld. Kč, což znamená nepodstatný pokles oproti roku předchozímu.

Bude jistě zajímavé sledovat, jakým směrem se vydá stavební spoření v dalších letech. Klesající přebytek zdrojů by mohl ve stavebních spořitelnách podnítit větší zájem o spořící klienty. Tento trend je ostatně již nějakou dobu cítit a mohl by uspíšit zvrat v klesajícím trendu objemu vkladů. Další vývoj úvěrů silně závisí na vývoji úrokových sazeb na trhu. Jejich očekávaný růst utlumí celkový trh, ale stavební spořitelny jsou na změny rokových sazeb méně citlivé a mohly by růstu úrokových sazeb využít ke svému prospěchu.

Údaje o vývoji stavebního spoření

Autor: Petr Kielar