Pololetní výsledky stavebních spořitelen

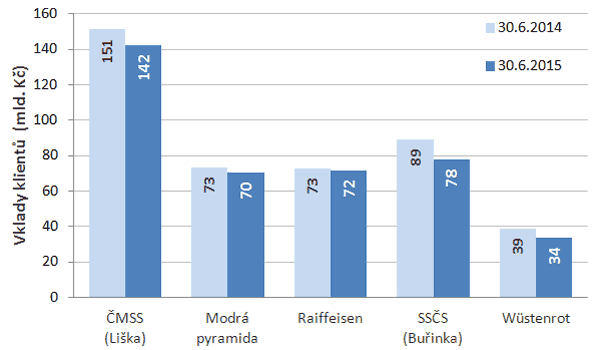

Objem vkladů klesá

U všech stavebních spořitelen je patrný pokles objemu vkladů klientů a s tím související pokles bilanční sumy. Důvodů je nepochybně více. Hlavní podíl na poklesu vkladů má nepochybně odchod klientů, kteří uzavřeli své smlouvy před mnoha lety. Tito klienti odcházejí zčásti sami, přirozeným způsobem, zčásti je tento exodus stavebními spořitelnami účinně podporován. Důvodem jsou úrokové sazby. U dříve uzavřených smluv byly sjednávány natolik vysoké úroky, že v dnešní situaci znamenají pro stavební spořitelny čistou ztrátu a proto se jich snaží zbavit. Na těchto smlouvách byly naspořené vysoké částky, a nově uzavírané smlouvy nemohou tento odliv vkladů kompenzovat.

(bilanční hodnoty, zdroj dat: stavební spořitelny)

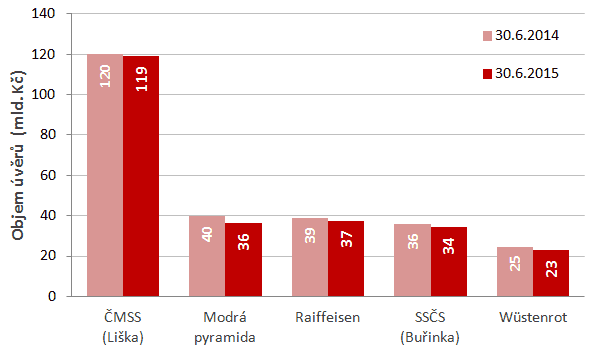

Klesají i úvěry, i když pomaleji

Dnešní situace nízkých úrokových sazeb nahrává bankám, které pro poskytování úvěrů používají levné zdroje z finančních trhů. To však není případ stavebních spořitelen. Ty jsou silně závislé na svých primárních zdrojích, tedy na vkladech klientů, kteří spoří. Vklady na účtech stavebního spoření jsou sice velmi stabilním zdrojem, ale dnes, kdy jsou úrokové sazby na trhu dlouhodobě velmi nízké, znamenají spíše nevýhodu.Vysoké (na dnešní dobu) úroky, které platí stavební spořitelny spořícím klientům, brání podstatnému snižování úrokových sazeb nabízených úvěrů. V důsledku toho se stavební spořitelny obtížně prosazují v konkurenci s hypotéčními úvěry, které využívají levných zdrojů a mohou nabídnout velmi nízké úrokové sazby.

(bilanční hodnoty, zdroj dat: stavební spořitelny)

Výsledkem je mírný, ale dlouhodobý pokles objemu úvěrů. Objem poskytnutých úvěrů meziročně poklesl v průměru o čtyři procenta.

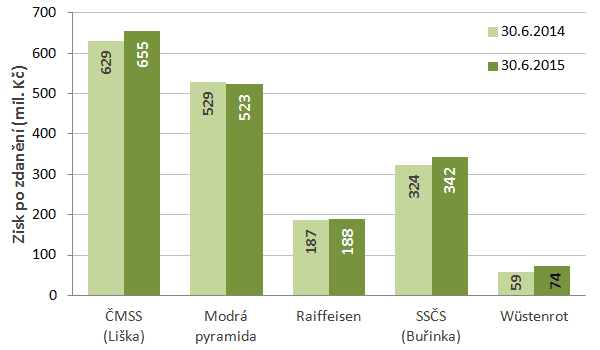

Zisk roste

Přes výše uvedené problémy jsou stavební spořitelny pro své akcionáře stále velmi dobrou investicí. Pololetní zisk všech stavebních spořitelen (s výjimkou Modré pyramidy) meziročně vzrostl. Jak jsme zmiňovali již dříve, v článku o výsledcích roku 2014, zdá se, že existuje souvislost mezi poklesem bilanční sumy (což je způsobeno poklesem objemu vkladů) a růstem zisku. Tato souvislost není tak paradoxní, jak se může na první pohled zdát. Stačí připomenout úvodní odstavec tohoto článku – stavební spořitelny, které se zbaví ztrátových klientů z minulosti, mohou inkasovat vyšší zisk.

(zdroj dat: stavební spořitelny)

Podrobnější analýza také potvrzuje, že změny v zisku jsou dány především ziskem z úroků. Určitými výjimkami jsou Raiffeisen stavební spořitelna a Modrá pyramida. U těchto dvou stavebních spořitelen byl pokles vkladů klientů relativně malý, a (na rozdíl od ostatních) také zaznamenaly meziroční poklesl čistého úrokového zisku. Zatímco RSTS se podařilo tento pokles v dalších položkách výsledovky vykompenzovat, u MPSS nikoli a zůstala tak jedinou stavební spořitelnou, které meziročně nevzrostl zisk. U Modré pyramidy stojí ještě za poznámku, že rozdíl mezi úroky inkasovanými a placenými klientům meziročně vzrostl. Za poklesem čistého úrokového zisku MPSS stojí ztráta ze zajišťovacích úrokových derivátů.

Závěr

| Přehled hlavních hospodářských výsledků stavebních spořitelen |  |

Autor: Petr Kielar