Pololetní výsledky stavebních spořitelen pokračují v nastoleném trendu

21. 8. 2023 | Přehled pololetních hospodářských výsledků stavebních spořitelen. Proč se nemusíme bát poklesu zisku ani rostoucího objemu úvěrů.

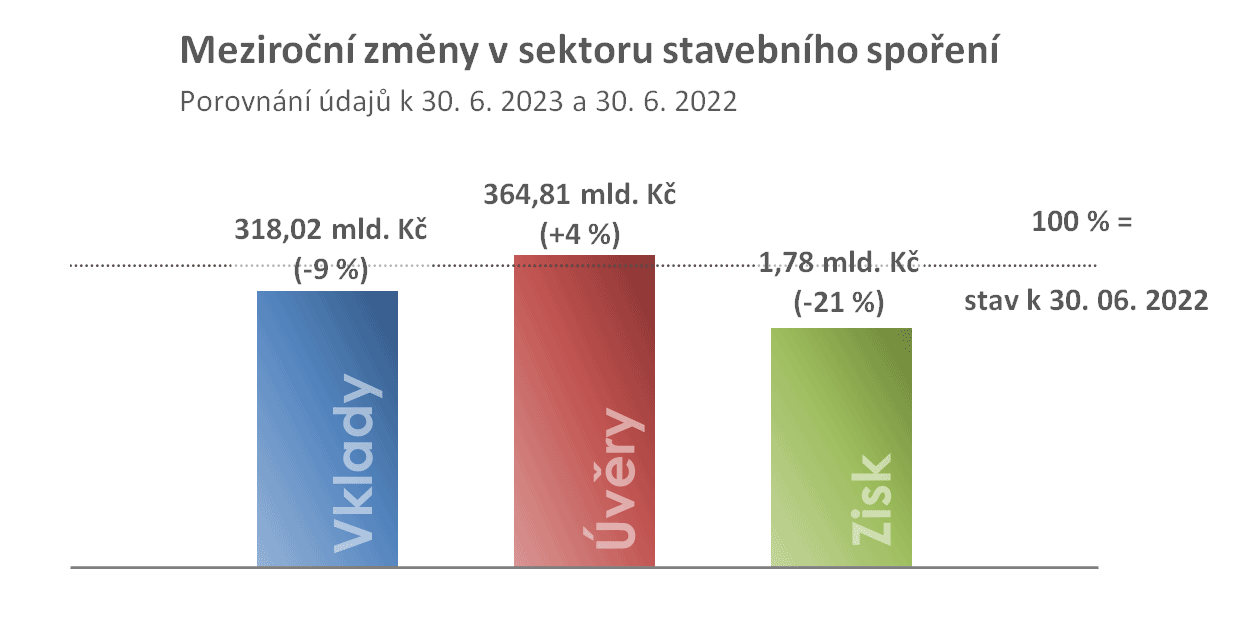

I přes klesající zájem o úvěry roste stavebním spořitelnám objem poskytnutých úvěrů. V polovině letošního roku dlužili klienti spořitelnám 365 mld. Kč, což je o 4 % více než před rokem. Naopak objem vkladů na účtech stavebního spoření v pololetí meziročně klesl o 9 % na 318 ml. Kč. Zisk po zdanění klesl o 21 % na 1,78 mld. Kč. Na daních z příjmů odvedly stavební spořitelny státu 432 mil. Kč. Údaje vycházejí z pololetních výkazů stavebních spořitelen.

Archiv hospodářských výsledků

Pokles zisku

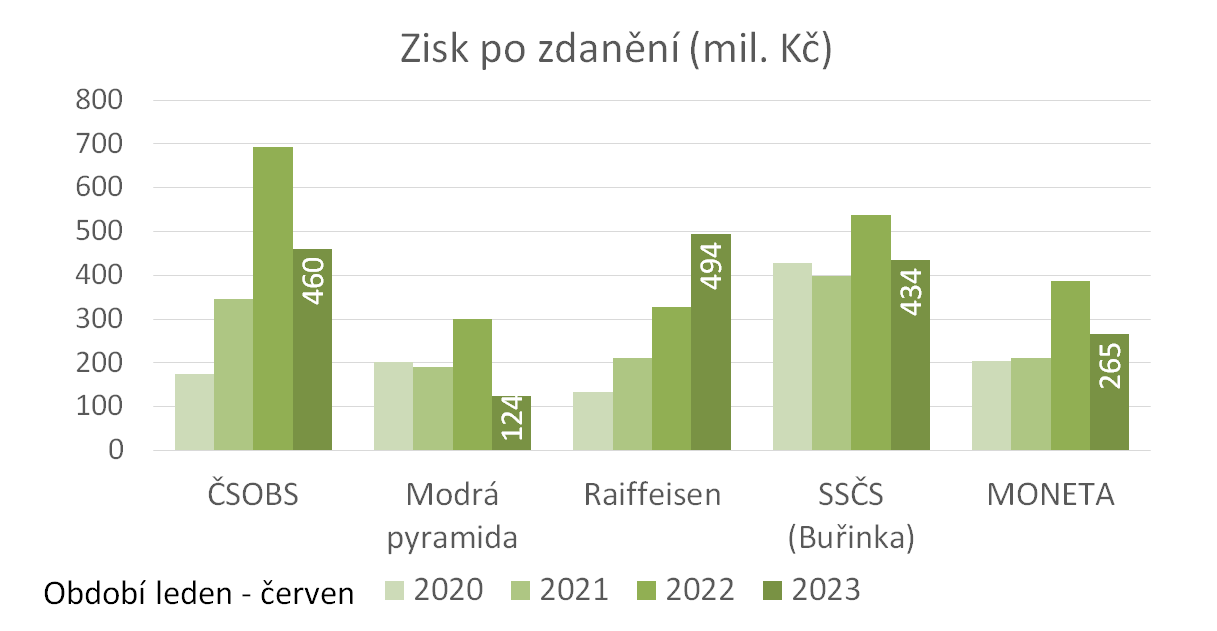

Zisk klesl všem stavebním spořitelnám s výjimkou RSTS, u které zisk naopak vzrostl díky jednorázovému rozpuštění opravných položek. U ostatních spořitelen je pokles zisku spíše korekcí nadprůměrně dobrého výsledku předchozího roku. U ČSOBS, RSTS a MONETY vidíme dlouhodobý růst zisku s výjimečně vysokým výsledkem z loňského roku, který se trendu vymyká. Výjimečně dobré hodnoty loňského roku jsou patrné i u Buřinky a Modré pyramidy. U Buřinky zisk v 1. pololetí dlouhodobě spíše stagnuje, u Modré pyramidy pozorujeme klesající trend.

Objem úvěrů roste, klesající poptávce navzdory

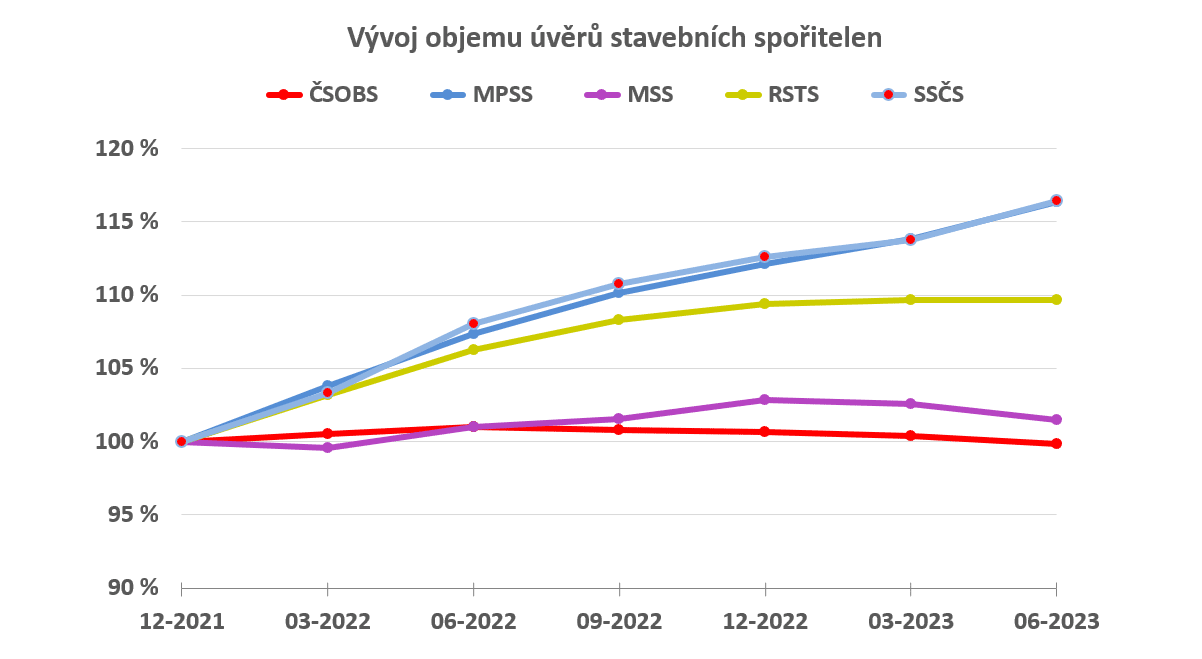

I přesto, že stavební spořitelny poskytují méně úvěrů než před rokem, objem pohledávek za klienty i nadále roste. To ukazuje, že splátky úvěrů jsou i nadále menší, než objemy nově poskytovaných úvěrů.

Podobné trendy jsou patrné i v delším horizontu (viz následující graf od konce roku 2021). Objem poskytnutých úvěrů ČSOBS je velmi stabilní, spíše růstový trend vidíme u MONETY a u ostatních spořitelen je zřetelný růst.

Vkladů na účtech stavebního spoření ubývá

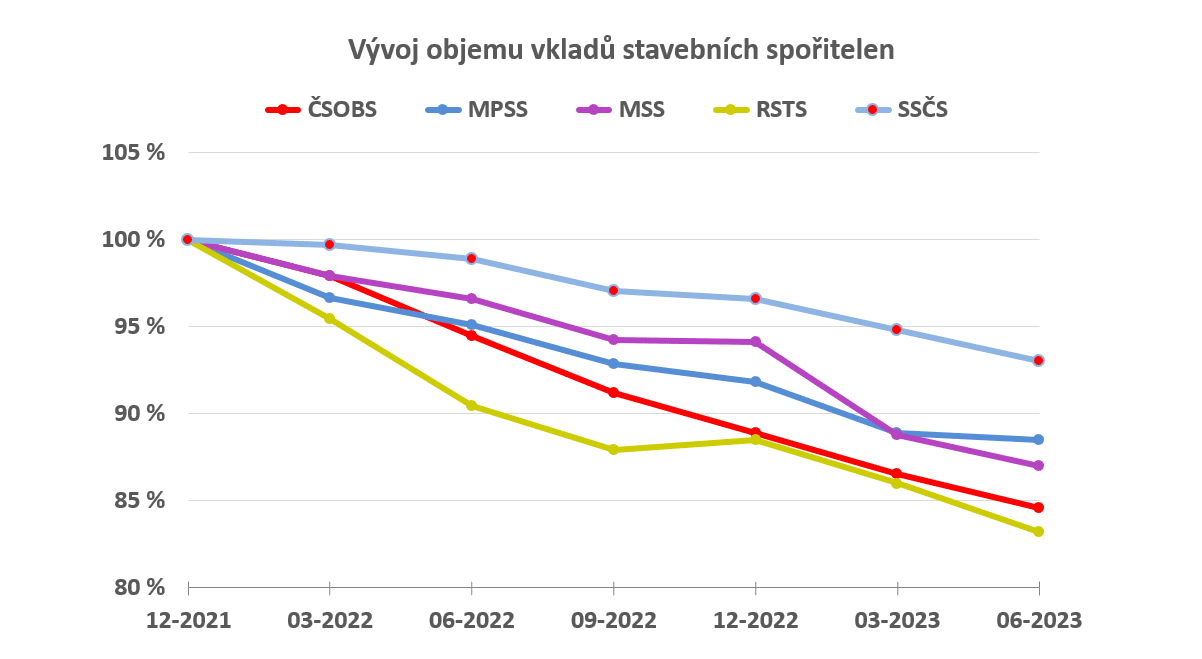

Růst úrokových sazeb u konkurenčních spořicích produktů způsobuje vyšší počet výpovědí smluv o stavebním spoření. Téměř 40 % vkladů je na účtech stavebního spoření u kterých již uběhla pětiletá vázací lhůta. Tyto smlouvy mohou klienti kdykoli ukončit aniž by přišli o státní podporu. To se již nějakou dobu děje a jsme svědky znatelného odlivu vkladů ze stavebních spořitelen. Za posledních 12 měsíců klesly vklady nejvíce ČSOBS a MONETĚ, v obou případech o 10 % za rok.Na následujícím grafu vidíme relativní úbytek vkladů od konce roku 2021. Zde je vidět, že dlouhodobě je na tom nejhůře RSTS, naopak nejlépe se daří Buřince (SSČS), která od konce roku 2021 ztratila jen 7 % svých depozit.

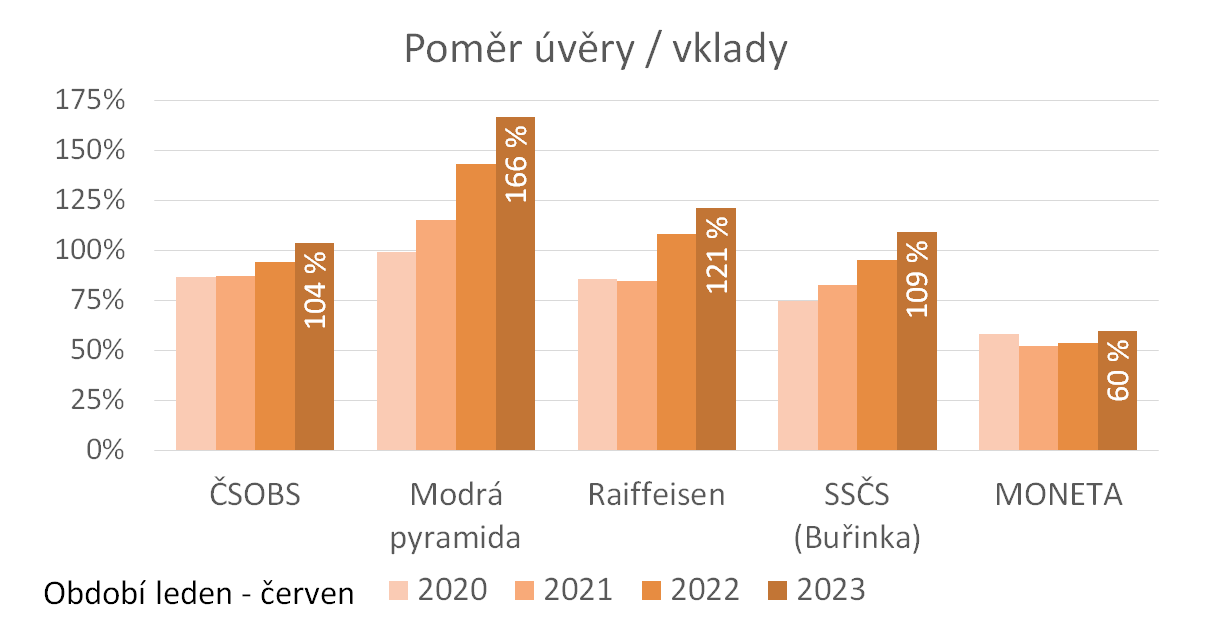

S výjimkou MONETY jsou stavební spořitelny čistými dlužníky

Dlouhodobě rostoucí objem poskytnutých úvěrů společně s propadem vkladů vede nezvratně k situaci, kdy mají stavební spořitelny méně vkladů od klientů než poskytnutých úvěrů. Stavební spořitelny tak musí hledat zdroje pro nové úvěry jinde, zpravidla u mateřských bank.Nejvíce má rozpůjčováno Modrá pyramida, která má v úvěrech 166 % objemu vkladů. Jedná stavební spořitelna, která má více vkladů než poskytnutých úvěrů je MONETA.

Státní podpora stavebního spoření vloni klesla pod čtyři miliardy

Ministerstvo financí zveřejnilo souhrnné statistiky stavebního spoření. Přečtěte si, proč klesla státní podpora, i co je zajímavého na vývoji bilančních hodnot poskytnutých úvěrů.

Autor: Petr Kielar

SDÍLEJTE ČLÁNEK

Komentáře (0) ke článku

Pololetní výsledky stavebních spořitelen pokračují v nastoleném trendu