Poplatky za vedení účtu – víte, kolik přeplatíte?

Například u Modré pyramidy klient platí poplatek za vedení účtu pouze tehdy, když je účet platný po celý měsíc. Za načatý měsíc klient neplatí nic a vedení účtu tedy může být až 30 dnů zdarma. Naproti tomu Buřinka (SSČS) a Liška (ČMSS) si účtují roční poplatek za každý, i načatý rok.

Poplatky se počítají různě

Podívejme se tedy na to, jak jsou nastaveny pravidelné poplatky, které zatěžují účty klientů u jednotlivých stavebních spořitelen. Nebudeme sledovat poplatek za uzavření smlouvy, který je sice podstatný (1 % cílové částky), ale vcelku jednoduchý (zaúčtuje se jednorázově v okamžiku uzavření nové smlouvy). Podíváme se podrobně na poplatky za vedení účtu a poplatek za roční výpis z účtu.

- Poplatek za uzavření smlouvy je obvykle 1 % z cílové částky.

- Poplatek ze vedení účtu.

- Některé stavební spořitelny si zvlášť účtují poplatek za výpis z účtu.

Všechny stavební spořitelny mají ve svých cenících, případně Všeobecných obchodních podmínkách, uvedenou výši poplatku za vedení účtu i způsob, jakým je tento poplatek stanovován. Modrá pyramida, Raiffeisen a Wüstenrot kromě poplatku za vedení účtu zpoplatňují i výpis z účtu, ovšem klienti Raiffeisenky a Wüstenrotu mohou mít tento výpis zdarma v případě, že se spokojí s elektronickou verzí. Klienti Lišky a Buřinky za výpis neplatí, jeho cena je zahrnuta v poplatku za vedení účtu.

Klienti Lišky platí za každý, i načatý rok

U Českomoravské stavební spořitelny je poplatek za vedení účtu dle platného sazebníku 330 Kč ročně. Tento poplatek se účtuje poprvé v okamžiku uzavření smlouvy o stavebním spoření, a pak vždy na začátku každého dalšího kalendářního roku. Způsob účtování je vysvětlen ve VOP (článek XXIII, odst. 7):

U Českomoravské stavební spořitelny je poplatek za vedení účtu dle platného sazebníku 330 Kč ročně. Tento poplatek se účtuje poprvé v okamžiku uzavření smlouvy o stavebním spoření, a pak vždy na začátku každého dalšího kalendářního roku. Způsob účtování je vysvětlen ve VOP (článek XXIII, odst. 7):

Znamená to, že pokud je smlouva o stavebním spoření uzavřena mezi 1. lednem a 30. červnem, je v okamžiku uzavření účtován první poplatek ve výši 330 Kč. Pokud je smlouva uzavřena v období od 1. července do 31. prosince, je za první rok účtován poplatek poloviční, tedy 165 Kč. Další poplatky jsou účtovány každoročně 1. ledna v plné výši 330 Kč. Klient tedy v prvním i v posledním roce spoření většinou zaplatí více, než odpovídá skutečné době spoření v daném roce.

Při ukončení smlouvy je situace podobná nebo dokonce horší, protože poplatek se účtuje na začátku roku v plné výši. Vzhledem k tomu, že stavební spořitelny ukončují smlouvy vždy na konci měsíce, je pro klienta nejhorší, když smlouva končí 31. ledna. Pak je účtován poplatek 330 Kč za vedení účtu po dobu jediného měsíce.

Modrá pyramida – téměř měsíc zdarma

Modrá pyramida má v sazebníku poplatek za vedení účtu ve výši 300 Kč ročně s poznámkou v závorce „25 Kč měsíčně“.

Způsob účtování poplatku za vedení účtu je popsán v článku 27 odst. 2 VOP:

Modrá pyramida má v sazebníku poplatek za vedení účtu ve výši 300 Kč ročně s poznámkou v závorce „25 Kč měsíčně“.

Způsob účtování poplatku za vedení účtu je popsán v článku 27 odst. 2 VOP:

Jak tomu rozumět? Modrá pyramida účtuje poplatek za vedení účtu v okamžiku uzavření smlouvy o stavebním spoření a poté vždy na začátku kalendářního roku. Přitom první poplatek je účtován pouze za celé kalendářní měsíce. Pokud je tedy smlouva uzavřena 1. prosince, je tento první poplatek nulový.

Modrá pyramida tedy účtuje poplatky za vedení účtu tak, že klient neplatí zbytečně za měsíce, kdy smlouva nebyla v platnosti. Naopak, při uzavření smlouvy má první (necelý) měsíc zdarma, protože se počítají jen celé kalendářní měsíce.

Kromě poplatku za vedení účtu klienti Modré pyramidy platí poplatek za výpis z účtu ve výši 25 Kč ročně. Tento poplatek je účtován vždy 31. 12. roku, kterého se výpis týká. V posledním roce spoření, pokud smlouva není ukončena právě ke konci prosince, klient tento poplatek nehradí.

Raiffeisen počítá poplatky na den přesně

Raiffeisen stavební spořitelna účtuje čtvrtletní poplatky ve výši 80 Kč. Způsob jejich účtování je popsán v článku 19 odst. 5 VOP:

Raiffeisen stavební spořitelna účtuje čtvrtletní poplatky ve výši 80 Kč. Způsob jejich účtování je popsán v článku 19 odst. 5 VOP:

Poplatek je tedy účtován na konci každého čtvrtletí a při ukončení smlouvy. V prvním období, tedy na konci čtvrtletí po uzavření smlouvy, je naúčtována pouze poměrná část. Tedy pokud je smlouva uzavřena 22. března, je první poplatek naúčtován 31. března ve výši 9 Kč (poplatek za 10 dnů, počítá se jako 10 × 80 / (31+28+31), tj. částka 80 Kč se rozloží na 90 dnů v daném čtvrtletí a zaokrouhlí se aritmeticky na celé koruny).

Tento způsob účtování poplatků zajišťuje, že klienti RSTS platí poplatky za vedení účtu pouze za dobu, po kterou účet skutečně existoval.

Také Raiffeisen si účtuje poplatek za výpis z účtu. Ten však může být nulový, pokud si jej klient nechá zaslat elektronicky. Výpis z účtu zasílaný poštou stojí 21 Kč a tento poplatek se objeví na účtu na konci každého roku a v poslední den platnosti smlouvy (při jejím ukončení).

U Buřinky se platí i za načatý rok

Stavební spořitelna České spořitelny (Buřinka) nemá způsob účtování poplatků uveden ve VOP, najdeme tam pouze odkaz na aktuální ceník. V ceníku však najdeme vše potřebné, tedy roční poplatek za vedení účtu ve výši 310 Kč i s následujícím upřesněním:

Stavební spořitelna České spořitelny (Buřinka) nemá způsob účtování poplatků uveden ve VOP, najdeme tam pouze odkaz na aktuální ceník. V ceníku však najdeme vše potřebné, tedy roční poplatek za vedení účtu ve výši 310 Kč i s následujícím upřesněním:

Poplatek za vedení účtu je tedy účtován poprvé v okamžiku uzavření smlouvy o stavebním spoření, a pak vždy po roce. Pokud je tedy smlouva uzavřena 31. ledna, je v tento den zaúčtován poplatek 310 Kč a další poplatek ve stejné výši se na účtu objeví zase až po roce, tedy opět 31. ledna.

Wüstenrot účtuje poplatky po měsících

Wüstenrot stavební spořitelna má ve svém sazebníku uveden poplatek za vedení účtu ve výši 27 Kč měsíčně. Další podrobnosti zde nejsou uvedeny, tento poplatek je však ve srovnání s ostatními stavebními spořitelnami natolik jednoduchý, že další upřesňování není zapotřebí.

Wüstenrot stavební spořitelna má ve svém sazebníku uveden poplatek za vedení účtu ve výši 27 Kč měsíčně. Další podrobnosti zde nejsou uvedeny, tento poplatek je však ve srovnání s ostatními stavebními spořitelnami natolik jednoduchý, že další upřesňování není zapotřebí.

Kromě poplatku za vedení účtu je zpoplatněn i výpis z účtu, pokud je posílán poštou. Elektronický výpis z účtu je zdarma. Výpis z účtu posílaný poštou stojí 30 Kč, tato částka se účtuje na konci každého roku (tedy 31. prosince). Při ukončení smlouvy se poplatek za poslední výpis z účtu účtuje v poslední den platnosti smlouvy.

Porovnání

V následující tabulce je porovnání poplatků za vedení účtu u jednotlivých stavebních spořitelen. V prvním řádku je poplatek za vedení účtu tak, jak je uveden v ceníku. Ve druhém řádku je tento poplatek pro lepší porovnání převeden na stejný časový úsek, tedy na měsíc. Je vidět, že rozdíly mezi jednotlivými stavebními spořitelnami v měsíčních poplatcích jsou korunové (rozdíl mezi nejvyšší a nejnižší částkou činí 2 Kč).Třetí řádek obsahuje poplatek za výpis z účtu. Stavební spořitelny posílají ročně jen jeden výpis, ČMSS a Buřinka jej nezpoplatňují, Raiffeisen a Wüstenrot dávají klientovi možnost elektronického výpisu zdarma, Modrá pyramida si za výpis účtuje 25 Kč.

| Modrá pyramida | Raiffeisen | Wüstenrot | Buřinka (SSČS) | Liška (ČMSS) | |

| Poplatek za vedení účtu | 300 Kč ročně |

80 Kč čtvrtletně |

27 Kč měsíčně |

310 Kč ročně |

330 Kč ročně |

| tj. měsíčně | 25 Kč | 26,67 Kč | 27 Kč | 25,83 Kč | 27,50 Kč |

| Poplatek za roční výpis | 25 Kč | 21 Kč*) | 30 Kč*) | zdarma | zdarma |

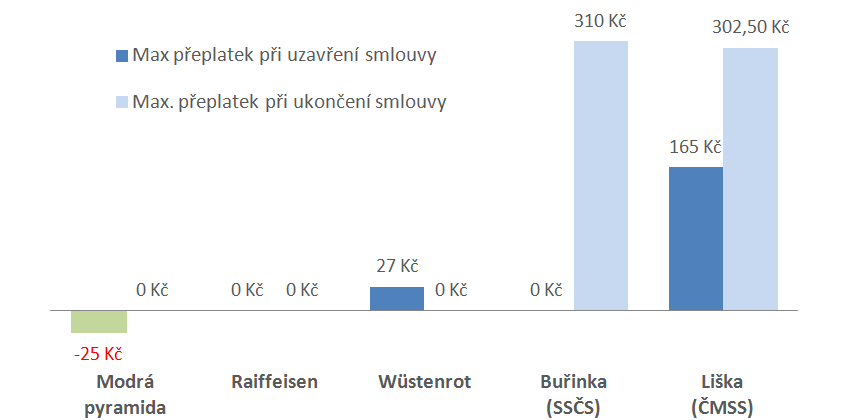

| Maximální přeplatek při uzavření smlouvy |

-25 Kč | 0 Kč | 27 Kč | 0 Kč | 165 Kč |

| Maximální přeplatek při ukončení smlouvy |

0 Kč | 0 Kč | 0 Kč | 310 Kč | 302,50 Kč |

Poslední dva řádky nám říkají, kolik může stát nevhodné načasování uzavření smlouvy, nebo její ukončení. Vždy jde o nejhorší případy, detaily jsou popsány v textu výše.

Při uzavírání smlouvy jsou na tom nejlépe klienti Modré pyramidy. Ti platí poplatky pouze za celé měsíce, takže za první měsíc spoření neplatí vůbec. Férové poplatky má Raiffeisen a Buřinka, kde klient platí přesně za dobu, po kterou je smlouva v platnosti. Nepatrně hůře jsou na tom klienti Wüstenrotu, kteří platí 27 Kč za každý, i načatý měsíc. Nejhůře jsou na tom klienti Lišky, kteří mohou přeplatit až 165 Kč (poplatek za polovinu roku).

Při ukončování smluv vycházíme ze všeobecných obchodních podmínek jednotlivých stavebních spořitelen, podle kterých všechny stavební spořitelny provádějí ukončování smluv vždy ke konci kalendářního měsíce. Tři stavební spořitelny svým klientům zajišťují, že při ukončení smlouvy platí pouze za období, po které je smlouva v platnosti. Tak se chová Modrá pyramida, Raiffeisen a Wüstenrot. Podstatně hůře jsou na tom klienti Lišky, kteří mohou přeplatit až 302,50 Kč a Buřinky, kteří mohou platit až 310 Kč navíc.

Výše uvedené údaje jsou pro přehlednost do určité míry zjednodušené. Není zohledňováno, zda je poplatek účtován na začátku nebo na konci období. To samozřejmě také hraje jistou roli, jde však o korunové položky.

Kolik zaplatíte „navíc“ na poplatcích za dobu, po kterou účet neexistuje?

Z porovnání vychází nejlépe Modrá pyramida, kde klient za vedení účtu nezaplatí za vedení účtu stavebního spoření ani den navíc. Dokonce má první měsíc zdarma.

Kolik zaplatíte „navíc“ na poplatcích za dobu, po kterou účet neexistuje?

Z porovnání vychází nejlépe Modrá pyramida, kde klient za vedení účtu nezaplatí za vedení účtu stavebního spoření ani den navíc. Dokonce má první měsíc zdarma.

Shrnutí

Poplatky nejsou jediným parametrem, který určuje vhodnost čí kvalitu produktu pro klienta. Při výběru vhodného tarifu je nutné řídit se výpočtem pro daný konkrétní případ. Porovnání způsobu účtování poplatků je spíše analogií ceny fair play ve sportu, kde rozhodující není výsledný výkon, ale způsob jeho dosažení.Z našeho srovnání vychází nejlépe Modrá pyramida, která klientům neúčtuje poplatek za první měsíc spoření. Na druhém místě je pak Raiffeisen stavební spořitelna, která účtuje poplatky za vedení účtu přesně podle skutečné doby spoření. Na třetím místě je pak Wüstenrot stavební spořitelna, jejíž podmínky mají jedinou drobnou vadu, a to účtování celého měsíčního poplatku i za načatý první měsíc spoření.

S velkým odstupem pak následují poslední dvě stavební spořitelny. Na čtvrtém místě je Stavební spořitelna České spořitelny (Buřinka), která může klientovi naúčtovat celý roční poplatek i za jediný den v posledním roce spoření. Poslední místo patří Českomoravské stavební spořitelně (Lišce), která si při uzavření smlouvy může v krajním případě naúčtovat půlroční poplatek i za jediný den spoření. Při ukončování smlouvy v lednu je pak účtován celý roční poplatek i za jediný měsíc spoření.

Autor: Petr Kielar