Stavební spořitelny hlásí velmi dobré výsledky

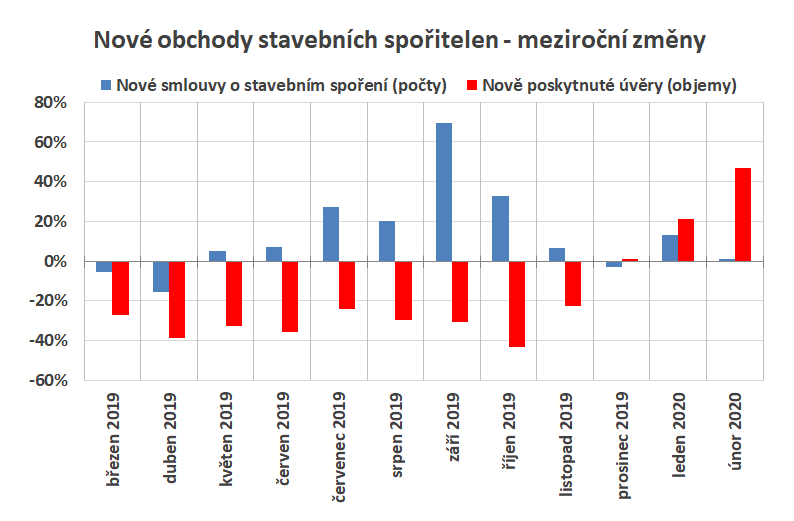

Výsledky za první dva měsíce jsou hodně optimistické. V samotném únoru byl uzavřen přibližně stejný počet smluv jako před rokem, ale díky dobrému lednovému výsledku je meziroční růst za oba měsíce necelých 7 %. To je dobrý výsledek a odpovídá očekávání.

Jak se dívat na růst úvěrů? V lednu poskočil objem nově poskytnutých úvěrů meziročně o 21 %, v únoru dokonce o 47 %. Souhrnně za oba měsíce celkem to dělá úctyhodných 34 %. Je pravda, že jde o růst oproti nízké základně. Začátek loňského roku byl ve znamení deprese po zpřísnění podmínek pro poskytování úvěrů. Není tedy obtížné tato čísla překonat. Na druhou stranu: podívejme se na výsledky úvěrových obchodů v za první dva měsíce předchozích letech. Letošní rok vychází sice o něco hůře, než velmi dobrý rok 2018, ale lépe než rok 2017.

Co z toho plyne? Loňský začátek roku byl skutečně velmi slabý a počáteční 34% růst se v průběhu roku ještě naředí. Ale výsledek bude podle všeho velmi dobrý. Možným rizikem je pouze struktura tohoto výsledku. O tom však blíže v části věnované úvěrům.

Stavební spoření

Stavební spořitelny vstoupily do nového roku energicky. Netradičně spustily slevové kampaně hned od počátku roku. Další se přidaly v únoru a všechny stavební spořitelny nabízely alespoň pro část klientů uzavření smlouvy se slevou. S ohledem na rozsah těchto kampaní není meziroční růst o 7 % příliš ohromující.

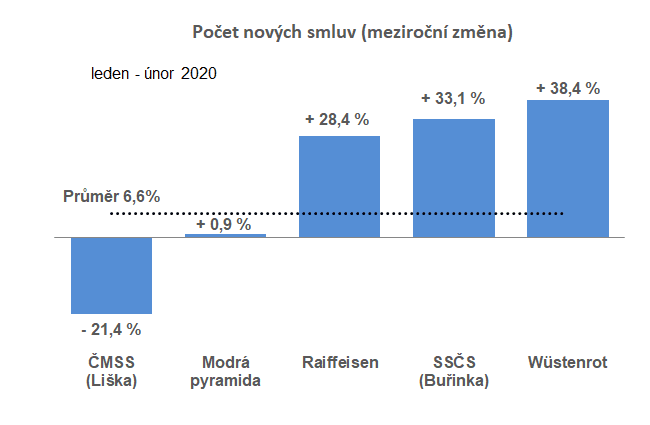

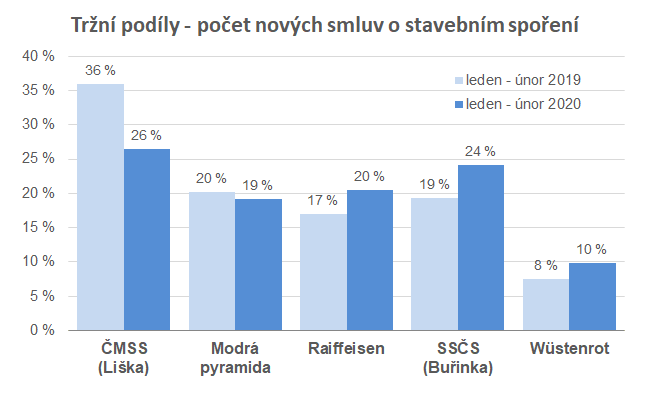

Poslední dvě stavební spořitelny (Modrá pyramida a Liška) mají tarify méně výhodné a z tohoto pohledu je jejich umístění na konci logické. Modrá pyramida zahájila akční slevovou nabídku v polovině ledna, ale nízké úrokové sazby, navíc komplikované řadou podmínek zřejmě dělají své. Zklamáním musí být výsledky ČMSS, jejíž tržní podíl za první dva měsíce klesl na 26 %. Uzavřela 26 006 nových smluv o stavebním spoření, přičemž Buřinka vykázala číslo 23 653. Rozdíl je tedy pouhých 2 353 smluv.

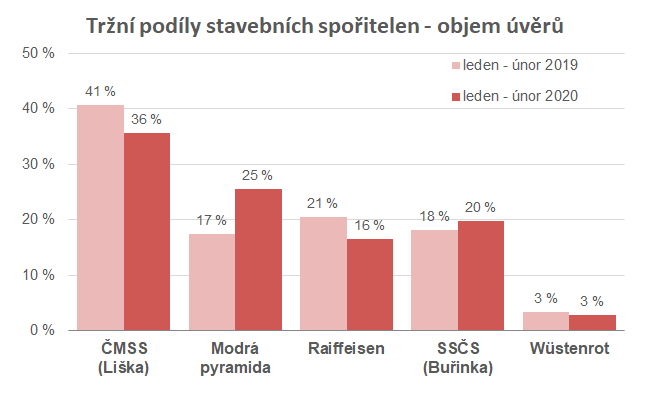

Úvěry

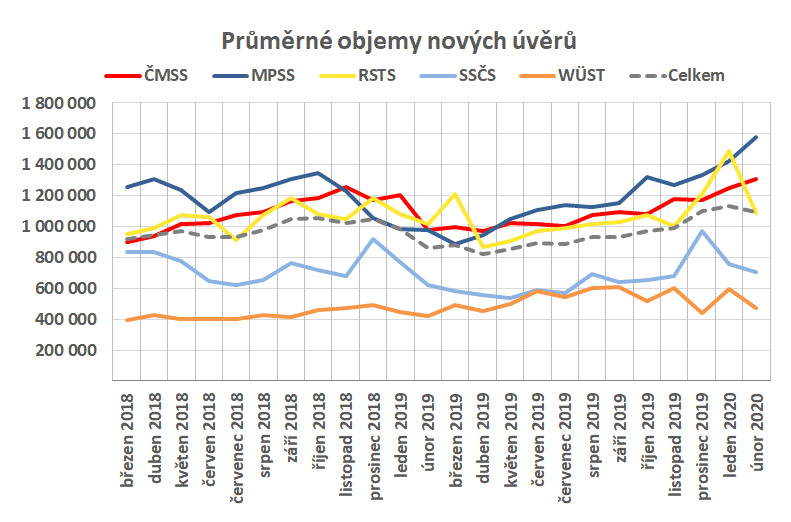

Na tento jinak skvělý výsledek jsem narážel v úvodní zmínce o možném riziku růstu úvěrového obchodu. Trh nepochybně roste, ale bez příspěvku MPSS by to bylo „jen“ o 21 % (s MPSS je to 34 %). Skutečnost, že velký díl růstu jde na konto jednoho subjektu, je nutno mít na zřeteli. Tato situace však není úplně nová, v roce 2017 jsme zažili podobný boom Modré pyramidy, která nakonec skončila s meziročním růstem 55 %. A i tenkrát zazářila MPSS vysoce nadprůměrnou výší úvěru.

Nutno však říci, že prodej úvěrů roste u všech stavebních spořitelen a situace se po loňském propadu začíná stabilizovat. I v případě, že by MPSS došel dech (nebo limity pro překlenovací úvěry) a musela zvolnit, mají stavební spořitelny všechny předpoklady pro solidní růst.

Autor: Petr Kielar