Předčasné splacení úvěru se prodraží, výpočet náhrady je složitý, ale nepřesný

Namísto tisícikoruny téměř pětinásobek

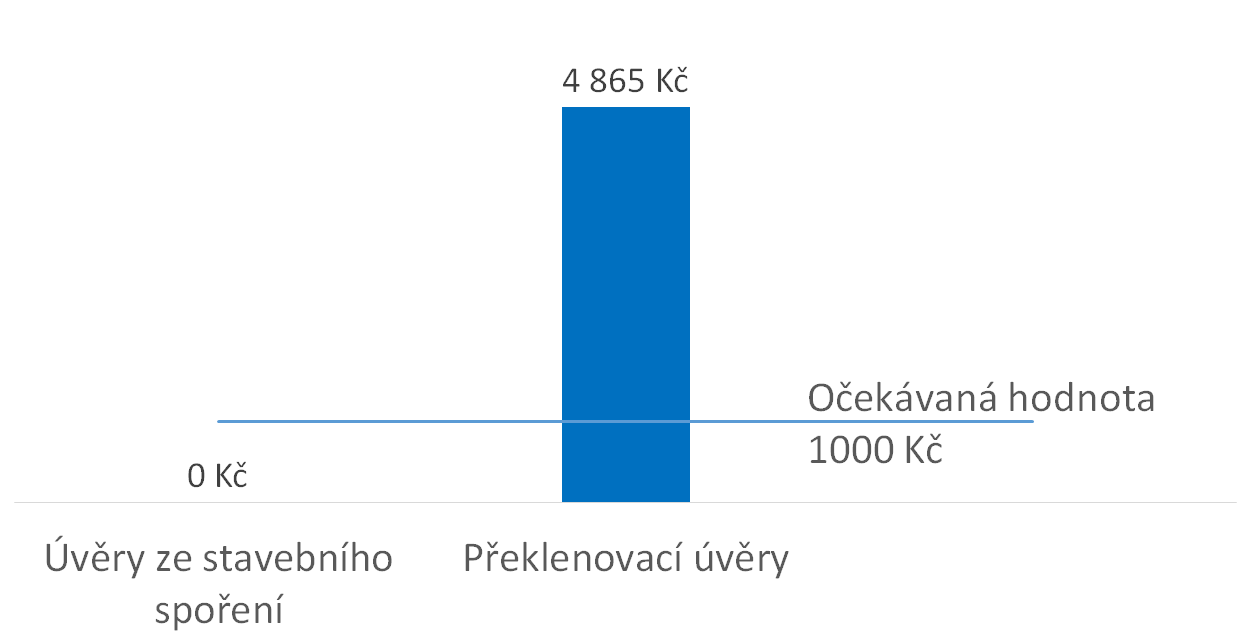

Výše náhrady se počítá poměrně komplikovaným způsobem a závisí na řadě faktorů, mimo jiné i na úrokových sazbách. Paradox zmíněný v úvodu je nejlépe patrný v situaci, kdy se úrokové sazby na trhu nemění. Náhrada za předčasné splacení úvěru by v takové případě měla být 1000 Kč. To je částka odpovídající administrativním nákladům banky, jako je plat zaměstnance, který zpracovává žádost o předčasné splacení, poplatky za katastr nemovitostí, poštovné, náklady na tisk a kopírování dokumentů a podobně. Náklady na ušlý zisk banky, které vznikají při změně úrokových sazeb, by měly být při neměnných úrokových sazbách nulové.Výpočet podle zákona dá však jiný výsledek. Klienti s úvěrem ze stavebního spoření budou mít předčasné splacení zdarma. Náhrada za předčasné splacení překlenovacího úvěru bude naopak mnohem vyšší než očekávaných 1000 Kč. V případě úvěru ve výši 500 000 Kč poskytnutého na 12 let a splaceného po šest měsících bude výše náhrady u překlenovacího úvěru 4 865 Kč, tedy téměř pětinásobek očekávané hodnoty.

Podle zákona se posuzují oba typy úvěrů společně a vychází se z jejich průměrné úrokové sazby. Dnes je úvěrů ze stavebního spoření přibližně 10 %, proto vyjde průměrná úroková sazba všech nezajištěných úvěrů stavebních spořitelen 6,7 %. Výpočet porovnává úrokovou sazbu poskytnutého úvěru s aktuální sazbou na trhu, která je reprezentována tímto průměrem. Pro úvěr ze stavebního spoření se tedy bude porovnávat sazba 4 % a 6,7 %. Vyjde zvýšení a tedy nulová náhrada za předčasné splacení. Naopak u překlenovacího úvěru vyjde snížení sazby ze 7 % na 6,7 % a výsledkem je náhrada v maximální výši 1 % z výše dlužné částky.

Problémem je členění úvěrů do skupin

Kritickým místem výpočtu účelně vynaložených nákladů je vyčíslení úrokového rozdílu, tedy ušlého zisku. Ten závisí na rozdílu mezi úrokovou sazbou předčasně splaceného úvěru a aktuální úrokovou sazbou, za kterou je banka schopna poskytnout nový úvěr. Zákon je napsán tak, aby se porovnávala úroková sazba splaceného úvěru s aktuální sazbou podobného úvěru. Proto jsou úvěry rozděleny do několika skupin podle tří parametrů:| Parametr | Možné hodnoty |

| Poskytovatel úvěru |

|

| Zajištění úvěru |

|

| Doba fixace úrokové sazby |

|

Skutečně má dobrý smysl rozdělit úvěry podle způsobu zajištění. Zatímco zajištěné úvěry jsou dnes úročeny sazbami kolem 5,5 %, nezajištěné úvěry mají sazbu přibližně 7 %. Diskutovat je možno o nutnosti dělit úvěry podle doby fixace do pěti kategorií. Dnes se totiž rozdíly v úrokových sazbách mezi jednotlivými fixacemi pohybují v desetinách procentního bodu. S ohledem na tuto skutečnost je přinejmenším překvapivé, že členění nezohledňuje zvýhodněné úvěry, jejichž úrokové sazby se od ostatních úvěrů odlišují velmi podstatně.

Zvýhodněné úvěry mají i poloviční úrokové sazby

Stavební spořitelny dnes poskytují dva druhy zvýhodněných úvěrů. Tím prvním jsou úvěry ze stavebního spoření. Úroková sazba úvěrů ze stavebního spoření je zákonem omezená Smlouva o stavebním spoření musí obsahovat úrokovou sazbu z vkladů i úvěru ze stavebního spoření. Rozdíl mezi těmito sazbami nesmí převýšit tři procentní body. , v současnosti se pohybuje kolem 4 %. To je o 3 procentní body méně než úroková sazba nezajištěných překlenovacích úvěrů. Pokud za podstatný považujeme rozdíl úrokových sazeb zajištěných a nezajištěných úvěrů, pak rozdíl mezi úvěry ze stavebního spoření a překlenovacími úvěry je ještě větší (dvojnásobný).Druhým typem zvýhodněných úvěrů jsou úvěry poskytované v rámci programu Oprav dům po babičce. Zde se jedná o nezajištěné překlenovací úvěry, jejichž úroková sazba by měla být ve srovnání s jinými úvěry poloviční. A vskutku se sazby těchto úvěrů pohybují mezi 3 % a 3,45 %. Tedy ještě níže než úrokové sazby úvěrů ze stavebního spoření.

V obou případech jde o úvěry, které jsou zvýhodněny státem. Úvěry ze stavebního spoření jsou poskytovány na základě zákona o stavebním spoření a za nízkou úrokovou sazbu vděčí státní podpoře. Úvěry pro program Oprav dům po babičce jsou zvýhodněny díky spolupráci se Státním fondem životního prostředí. Nejde tedy o dočasné akční nabídky jednotlivých bank, ale o systémové a státem dotované zvýhodnění.

Jaký bude dopad?

Přesná čísla neznáme, ale mnohé lze odhadnout. Více napoví průměrné úrokové sazby v jednotlivých skupinách úvěrů, které však začne ČNB zveřejňovat až v srpnu. Ale již dnes víme, že ve skupině nezajištěných úvěrů stavebních spořitelen je poskytováno přibližně 10 % úvěrů ze stavebního spoření a 90 % překlenovacích úvěrů. Přesnější rozdělení podle doby fixace neznáme. Toto rozdělení bylo předpokládáno i v ukázkovém výpočtu výše. Důsledek je zřejmý: majitelé zvýhodněných úvěrů ze stavebního spoření budou platit nižší náhrady za předčasné splacení úvěru; u překlenovacích úvěrů se předčasná splátka naopak prodraží.Objem zvýhodněných úvěrů poskytovaných v rámci programu Oprav dům po babičce zatím neznáme. Prozatím jsou vyčleněny dotace na úvěry v celkovém objemu 10 mld. Kč, nevíme však, za jak dlouhou dobu bude tento objem vyčerpán. Pokud by se tak stalo během 12 měsíců, byl by podíl těchto úvěrů ještě větší než podíl úvěrů ze stavebního spoření.

Z principu je zřejmé, že ovlivněny budou především nezajištěné úvěry stavebních spořitelen. Údaje o zajištěných úvěrech ze stavebního spoření nejsou dostupné, je však pravděpodobné, že jejich objem je marginální. Zajištěné úvěry stavebních spořitelen tedy budou ovlivněny minimálně, pokud vůbec. Také zajištěné úvěry ostatních poskytovatelů nebudou zasaženy, protože v těchto skupinách úvěrů se žádné systémově zvýhodněné úvěry neposkytují.

Co na to Ministerstvo financí a ČNB?

Gestorem zákona o spotřebitelském úvěru je Ministerstvo financí, které tento stav považuje za vyhovující. Podle Gabriely Krušinové z odboru vnějších vztahů a komunikace je rozdělení úvěrů do jednotlivých skupin výsledkem řady konzultací a je z pohledu Ministerstva financí postačující. „Jsme si vědomi rozdílu mezi standardizovanými úvěry ze stavebního spoření a tzv. překlenovacími úvěry, to však z našeho pohledu samo o sobě nezakládá potřebu vytvářet další produktové kategorie“ uvádí dále Krušinová.Skutečnost, že zvýhodněné úvěry ovlivňují průměrné úrokové sazby a tím navyšují náhrady za předčasné splacení jiných úvěrů, které zvýhodněny nejsou, nepovažuje Ministerstvo financí za problematickou. „Vnímáme jej [tento stav] jako vlastnost daného mechanismu výpočtu úrokové náhrady, nikoli jako něco, co je jeho vadou, resp. co by mělo zakládat negativní dopad“ doplňuje mluvčí ministerstva.

Obrátil jsem se i na Českou národní banku, která však pouze potvrdila skutečnost, že zvýhodněné úvěry nebudou ve výpočtu nikterak ošetřeny a budou tedy ovlivňovat průměrné úrokové sazby. Otázka, zda je takový stav vyhovující, zůstala bez odpovědi.

Změna není v dohledu

Postup výpočtu účelně vynaložených nákladů spojených s předčasným splacením úvěru je i přes velkou složitost velmi nepřesný. Nelze však očekávat, že by se dnes někdo hrnul do nápravy. Ministerstvo, které text zákona připravilo, si za svým postupem stojí. Klienti, kteří budou platit vyšší náhrady za předčasné splacení úvěru, nemají prakticky šanci tento problém odhalit. Výpočet je natolik komplikovaný, že jeho pochopení vyžaduje skutečně nadprůměrnou finanční gramotnost. Navíc se bude těžko dokazovat, že došlo k poškození spotřebitele.Jedinou, byť teoretickou nadějí, budou průměrné úrokové sazby v jednotlivých skupinách úvěrů. Ty má ČNB začít zveřejňovat od srpna. Kdyby se v některých skupinách úvěrů nakumulovalo větší množství zvýhodněných úvěrů, mohlo by to vést k překvapivým hodnotám průměrných úrokových sazeb. Na to si však budeme muset počkat do léta.

Autor: Petr Kielar

Komentáře (0) ke článku

Předčasné splacení úvěru se prodraží, výpočet náhrady je složitý, ale nepřesný