Proč je cílová částka smlouvy o stavebním spoření tak důležitá?

5. 10. 2017 | Nejdůležitějším parametrem smlouvy o stavebním spoření je cílová částka. Její správné nastavení je zcela zásadní a proto se podívejme, na co všechno má cílová částka vliv.

Kdyby někdo vyhlásil soutěž o nejdůležitější parametr smlouvy o stavebním spoření, určitě bych hlasoval pro cílovou částku. Cílová částka totiž ovlivňuje celou řadu dalších parametrů a správné nastavení cílové částky je přinejmenším stejně důležité jako volba správného tarifu nebo výběr stavební spořitelny.

Cílová částka jako cíl

Cílová částka především určuje, jaký objem peněz si ze stavebního spoření odneseme, nebo přesněji můžeme odnést. Ať už budeme stavební spoření využívat jako čistě spořicí produkt, nebo počítáme s čerpáním úvěru ze stavebního spoření, v obou případech nám cílová částka tvoří hranici, za kterou nelze jít.Stavební spoření jako spořicí produkt

Většina klientů si smlouvu o stavebním spoření uzavírá s úmyslem „pouze“ výhodně spořit se státní podporou. V tomto případě je cílová částka horní hranicí, kterou je možno naspořit. Všechny stavební spořitelny mají ve svých všeobecných obchodních podmínkách ustanovení, podle kterého není přípustné naspořit více, než je sjednaná cílová částka.Když chceme úvěr ze stavebního spoření

Někteří klienti uzavírají smlouvu o stavebním spoření proto, aby shromáždili prostředky na financování svého bydlení. Část naspoří, část pokryjí úvěrem ze stavebního spoření. Přitom platí, že úvěr ze stavebního spoření může být poskytnut ve výši rozdílu mezi cílovou částkou a naspořenou částkou. Cílová částka je tedy celkový objem prostředků, které budeme mít k dispozici.

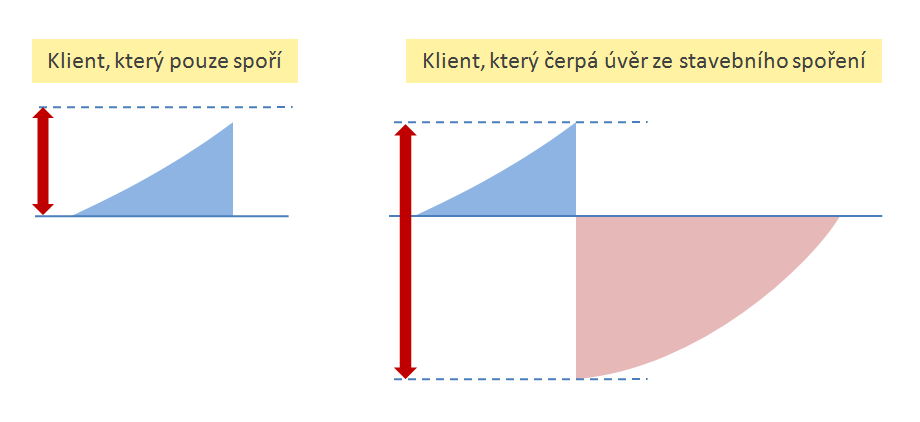

Pokud chceme stavební spoření používat pouze pro spoření, postačí nám nižší cílová částka (vlevo). Může to však být omezující, pokud bychom se v budoucnu rozhodli čerpat úvěr ze stavebního spoření (vpravo).

Výše měsíční úložky

Ve smlouvě o stavebním spoření si se stavební spořitelnou sjednáváme výši měsíční úložky, kterou budeme na svůj účet stavebního spoření pravidelně posílat. Tato částka se také odvozuje z cílové částky a obvykle se pohybuje kolem poloviny procenta cílové částky. Stavební spořitelna zpravidla stanovuje měsíční úložku minimální částkou, takže můžeme spořit více.Čekací doba na úvěr ze stavebního spoření

Úvěr ze stavebního spoření je možno čerpat až po splnění podmínek pro přidělení. Tyto podmínky jsou obvykle tři:- Naspoření stanovené částky,

- dosažení předepsaného hodnotícího čísla a

- délka spoření, která musí být nejméně dva roky.

Výše měsíční splátky úvěru ze stavebního spoření

Podobně jako výše měsíční úložky ve fázi spoření, i výše měsíční splátky úvěru ze stavebního spoření je sjednávána stanoveným procentem z cílové částky. Výše splátky závisí na konkrétním tarifu stavební spořitelny, obvyklá hodnota se pohybuje mezi polovinou procenta až jedním procentem cílové částky.Cílová částka a poplatek za uzavření smlouvy

Poplatek za uzavření smlouvy o stavebním spoření je zpravidla první obrat, který na výpisu z účtu najdeme. Tento poplatek je obvykle jedno procento z cílové částky, takže nejde o zanedbatelný obnos. To je potřeba vzít na vědomí při hledání optimální výše cílové částky. Stavební spořitelny jsou si vědomy toho, že poplatek za uzavření smlouvy řadu klientů odrazuje a proto čas se od času objevují akční nabídky, kdy je možno získat z tohoto poplatku slevu.Jakou cílovou částku tedy zvolit?

Na samotném počátku je potřeba se zamyslet nad tím, co od smlouvy o stavebním spoření očekáváme. Zda chceme pouze spořit, nebo zda plánujeme úvěr. Nebo zda chceme pouze spořit, ale úvěr ze stavebního spoření se možná bude hodit. Cílovou částku pak volíme podle našich záměrů a plánů do budoucna.Je pravda, že cílovou částku je možno později měnit, ale protože jde o změnu smlouvy, musí se změnou souhlasit obě strany – tedy i stavební spořitelna. A stavební spořitelny velmi často souhlasí se změnou cílové částky pouze za určitých podmínek. Nejčastější podmínkou je přechod smlouvy do jiného tarifu, který pro nás může být méně výhodný. Proto je dobré nastavit cílovou částku správně již na samotném počátku, při uzavírání smlouvy o stavebním spoření.

Autor: Petr Kielar

SDÍLEJTE ČLÁNEK