Proč je dnes stavební spoření na koni a jak toho využít?

Stavební spoření a státní podpora

Stavební spoření je pro střadatele zajímavé především díky státní podpoře, která zajišťuje nadprůměrné zhodnocení vkladů. Státní podpora činí 10 % z ročně uspořené částky, nejvýše však 2000 Kč ročně. Pokud tedy na účet stavebního spoření vložíme každý rok 20 000 Kč, stát nám každoročně přidá další dva tisíce. Nechceme-li čerpat úvěr, stačí spořit nejméně šest let. Po šesti letech spoření můžeme smlouvu o stavebním spoření kdykoli ukončit a státní podpora nám bude vyplacena.

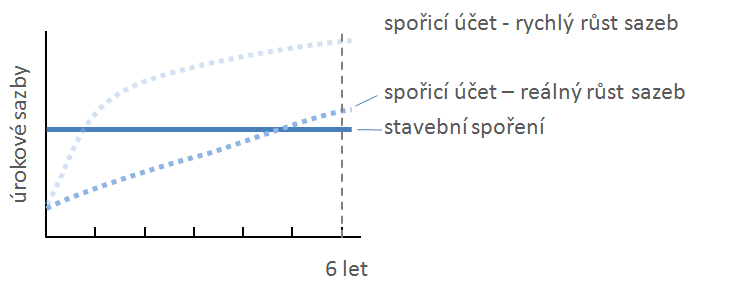

Spoření a růst úrokových sazeb

Úrokové sazby rostou a i když se dnes čtyřprocentní sazba na spořicím účtu může zdát nereálná, kdo ví, jak to bude po několika letech? Ano, to se jistě může stát. Úrokové sazby mohou nečekaně vzrůst. Ale není příliš pravděpodobné, že by se v dohledné době dostaly tak vysoko. Stavební spoření nabízí předem známé zhodnocení ve výši přes 3 %, bez ohledu na to, jaké budou sazby na trhu.Jakou máme alternativu? Můžeme spekulovat na růst úrokových sazeb a spořit jiným způsobem, který je dnes méně výhodný než stavební spoření. Pokud by sazby rostly rychleji, než se dnes očekává, mohlo by se zhodnocení zvýšit natolik, že převýší ztrátu, kterou utrpíme na počátku tím, že ukládáme své peníze méně výhodně. Záleží tedy na tom, jak rychle a jak vysoko sazby porostou. Pokud by se sazby spořicích účtů dostaly na 4 % až za šest let, bylo by stále výhodnější uzavřít dnes smlouvu o stavebním spoření, protože po většinu časy by byly vklady zhodnocovány stavebním spořením lépe. Kdyby však naopak již v příštím roce sazby neočekávaně vystřelily nad 4 % a na této úrovni zůstaly dalších několik let, pak by bylo výhodnější akceptovat na několik měsíců nižší výnos a spořit na spořicím účtu.

Stavební spoření tedy dává jistotu dobrého zhodnocení vkladů. Můžeme spekulovat na rychlý růst úrokových sazeb, díky kterému by bylo možno dosáhnout výnos ještě vyšší. Pravděpodobnost takto rychlého a výrazného růstu sazeb však není příliš vysoká.

Budoucí úvěr ze stavebního spoření

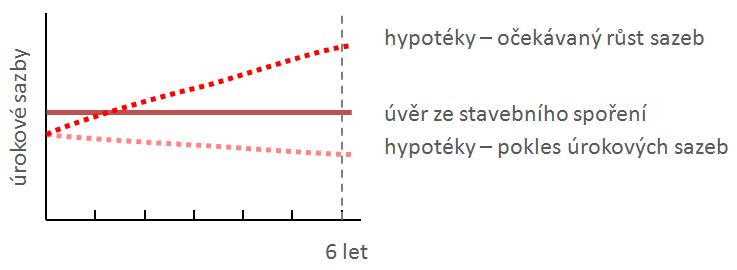

Stavební spoření je dnes spojováno především s překlenovacími úvěry, které jsou nabízeny i bez předchozího spoření. Hlavním důvodem existence stavebního spoření jsou však úvěry ze stavebního spoření. Pro získání úvěru ze stavebního spoření je třeba nejprve několik let spořit, a to je jeden z důvodů, proč dnes dominují úvěry překlenovací. Úvěry ze stavebního spoření však mají jednu důležitou vlastnost: jejich úroková sazba je pevná, neměnná, a je sjednána již ve smlouvě o stavebním spoření.

Úvěr ze stavebního spoření a budoucí vývoj úrokových sazeb

Úvěr ze stavebního spoření nabízí možnost, jak se pojistit proti růstu úrokových sazeb, který je v případě úvěru naopak nežádoucí. Dnes sjednaná úroková sazba je pevná a nepřekročitelná. A co by se stalo, kdyby sazby přestaly růst, nebo naopak začaly klesat? Vcelku nic. Úvěr ze stavebního spoření využít můžeme, ale nemusíme, Takže kdybychom po několika letech zjistili, že hypotéka je pořád levnější než úvěr ze stavebního spoření, můžeme využít hypotéku. A zároveň nás může těšit, že jsme spořili tím nejvýhodnějším možným způsobem. Pokud by totiž sazby přestaly růst, zůstalo by stavební spoření bezkonkurenčně nejvýhodnějším způsobem zhodnocování vkladů.

Na co si dát pozor

Je skutečně vše tak idylické,jak jsem napsal výše? Téměř ano. Dnešní situace skutečně hraje stavebnímu spoření do noty. Přesto (nebo právě proto) je potřeba upozornit i na možná rizika.Spořit je potřeba alespoň šest let

Smlouvu o stavebním spoření můžeme ukončit kdykoli, ale pokud tak učiníme dříve, než po šesti letech spoření, ztratíme nárok na státní podporu (i na tu, kterou již máme na účtu připsanou) a navíc zaplatíme stavební spořitelně poplatek ze předčasné ukončení smlouvy (obvykle kolem 0,5 % cílové částky). Stavební spoření je tedy potřeba plánovat a neuzavírat smlouvu když nemáme přiměřenou jistotu, že tyto peníze nebudeme dalších šest let potřebovat.Stavební spoření se nevyplatí při velmi nízkých úložkách

Pro maximální využití státní podpory je potřeba spořit 20 000 Kč ročně, což je přibližně 1700 Kč měsíčně. Pokud budeme spořit méně, bude klesat i státní podpora. Poplatky však zůstanou stejné a díky tomu se sníží zhodnocení našich vkladů. Pro velmi nízké částky (například stokorunu měsíčně) se proto stavební spoření nevyplatí. Je dobré vše si předem spočítat. V porovnávači stavebního spoření si můžete zvolit měsíční úložku která vás zajímá a zjistit, jakého zhodnocení můžete dosáhnout.Když chcete úvěr, pečlivě volte tarif i cílovou částku

Tarify jednotlivých stavebních spořitelen mají různou čekací dobu na přidělení úvěru ze stavebního spoření. V přehledu úvěrů ze stavebního spoření si můžete vybrat, který tarif je pro vás nejvhodnější a alespoň přibližně si spočítat, za jak dlouho získáte nárok na úvěr. Jinak hrozí, že si naplánujete čerpání úvěru a pak zjistíte, že nárok na úvěr získáte podstatně později.Totéž platí o volbě cílové částky. Můžete zvolit nízkou cílovou částku a ušetřit tak na poplatku za uzavření smlouvy. Ale pak se může stát, že budete chtít vyšší úvěr a stavební spořitelna nebude se zvýšením cílové částky souhlasit. Nebo bude se změnou souhlasit pouze tehdy, když akceptujete jinou úrokovou sazbu úvěru, pro vás méně výhodnou. A tak dále. Proto je dobré nespoléhat se na možnost změny cílové částky v budoucnu, ale nastavit vše co nejpřesněji od samotného počátku.

Přečtěte si všeobecné obchodní podmínky

Všeobecné obchodní podmínky (VOP) jsou důležitou součástí smlouvy. Je to poměrně složitý dokument, ale každá stavební spořitelna VOP povinně zveřejňuje na svém webu, takže se s nimi můžete seznámit s dostatečný předstihem. Tady, na stavebkách.cz si můžete najít souhrnný přehled těch nejdůležitějších částí VOP.Když něčemu nerozumíte, nechte si to od finančního poradce vysvětlit a to, co považujete za velmi důležité, si nechte ukázat přímo ve smlouvě, abyste se mohli přesvědčit, jak je to tam přesně naformulováno.

Dobrý zdrojem informací pro vás může být také tento web, tady stavebky.cz. Zde najdete nejen vždy aktuální srovnání nabízených tarifů stavebního spoření, ale když se objeví něco nového, co stojí za zmínku, obvykle o tom tady najdete článek i s upozorněním na možné háčky.

Autor: Petr Kielar