Proč klienti stavebních spořitelen mládnou a co to vlastně znamená

Zájem o stavební spoření roste

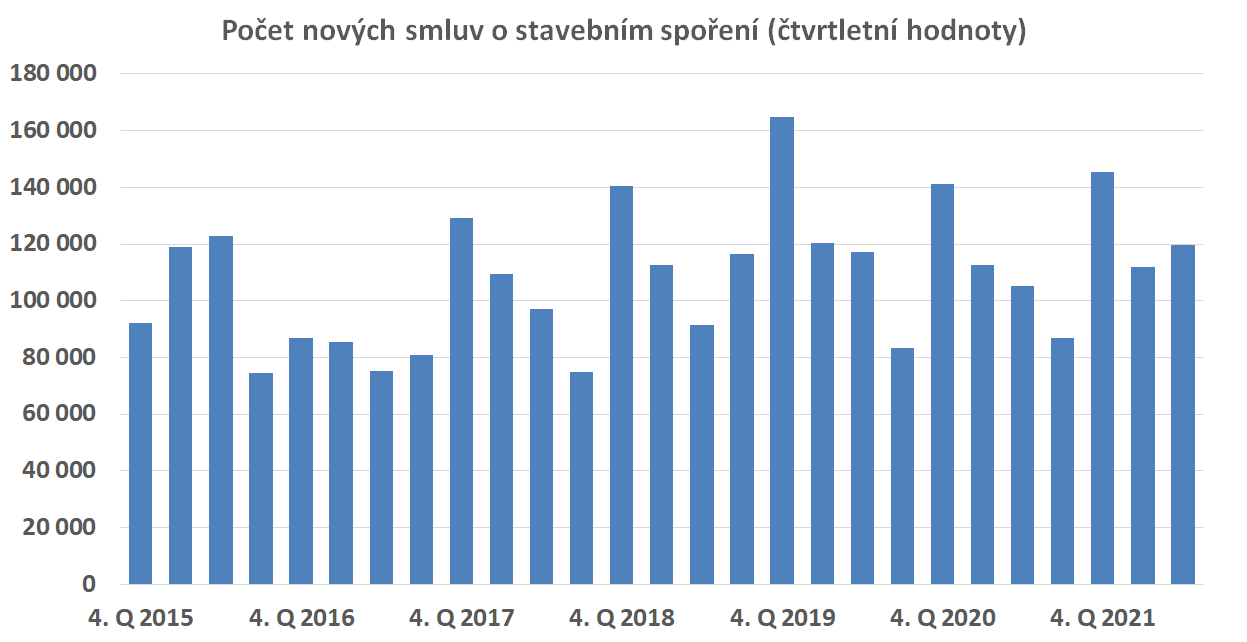

Z údajů ČTK známe měsíční počty nově uzavřených smluv o stavebním spoření. Poslední údaje jsou z července a víme z nich, že za prvních sedm měsíců stavební spořitelny uzavřely 312 511 nových smluv o stavebním spoření, což je ve srovnání se stejným obdobím roku 2021 růst o 12 %.Údaje MF tento růst částečně potvrzují. Zde je třeba zmínit rozdíl v metodice: údaje ČTK zahrnují do nových obchodů také ujednání o zvýšení cílových částek, zatímco MF uvádí pouze nově vzniklé smlouvy o stavebním spoření. Podle MF byl počet nových smluv v 1. čtvrtletí stejný jako v roce 2021, ve druhém čtvrtletí je však vidět meziroční růst o 7 %. Rychlost růstu je tedy nižší než podle dat ČTK, ale přesto počet nových kontraktů roste.

V následujícím grafu jsou čtvrtletní údaje MF. Ve druhém čtvrtletí vidíme velmi dobrý výsledek. Je nejen vyšší než ten loňský, ale když vynecháme čtvrté čtvrtletí které je vždy mnohem vyšší, jde o jeden z nejlepších výsledků za poslední roky. Takže není pochyb o tom, že počet nově uzavřených smluv roste.

Peníze ubývají rychleji, než klienti

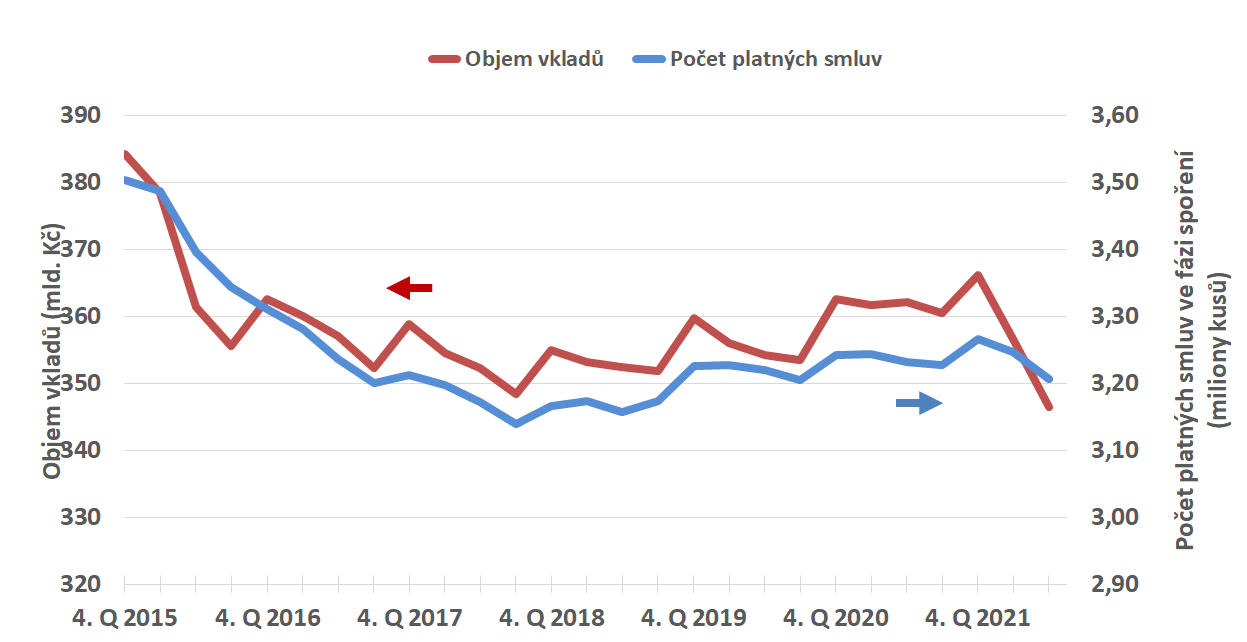

Kromě pozitivního trendu v prodeji nových smluv však již několik měsíců pozorujeme odliv peněz z účtů stavebního spoření. To signalizuje rostoucí počet výpovědí. Pokles vkladů na účtech stavebního spoření společně s růstem nových smluv nám dává následující obrázek.Rostoucí úrokové sazby spořicích účtů motivují klienty k ukončení smlouvy o stavebním spoření. Většina klientů má smlouvu o stavebním spoření jako spořicí instrument, s čerpáním úvěru ze stavebního spoření nepočítají. Proto je pro ně vcelku racionální úvaha ukončit smlouvu o stavebním spoření a naspořené peníze vložit na spořicí účet.

Při ukončení smlouvy je však klient stavební spořitelnou osloven s nabídkou na uzavření nové smlouvy o stavebním spoření. Také tato nabídka je racionální a výhodná. Končící smlouva má úrokovou sazbu někde kolem 1,0 %. V řadě případů bude sazba ještě nižší, protože spořitelny zhusta využívají možnosti snížit úrokovou sazbu po uplynutí šesti let spoření a splnění dalších podmínek. Dnes stavební spořitelny nabízejí sazbu kolem 2,5 % a celkové zhodnocení (po zahrnutí státní podpory, poplatků a zdanění) vychází kolem 5,5 %. Dosáhnout takového zhodnocení na spořicím účtu není ani dnes jednoduché, protože srovnatelná sazba spořicího účtu před zdaněním by musela být kolem 6,5 %.

Je tedy velmi pravděpodobné, že část odcházejících klientů se daří stavebním spořitelnám zachránit. Udrží si klienta, ne však jeho peníze. Naspořená částka odejde a klient začne střádat opět od nuly. Z dostupných údajů nelze s jistotou určit, že za růstem nových smluv jsou skutečně následné smlouvy, ale je to velmi pravděpodobné. Jak to vypadá ve statistikách?

V následujícím grafu jsou objemy vkladů a počet platných smluv o stavebním spoření. Opět jde o data MF a nutno upozornit na roztažené měřítko svislých os, aby byly změny dobře patrné. Celkový objem vkladů na účtech stavebního spoření (červeně) v polovině roku klesl poměrně výrazně, pod dlouholeté minimum. Naproti tomu počet klientů (modře) sice klesá, ale podstatně méně. Je zřejmé, že dochází k „obměně smluv“. Mnoho smluv končí (a naspořené částky tím odcházejí) a místo nich přicházejí smlouvy nové, na které se spoří od nuly.

Mládneme…

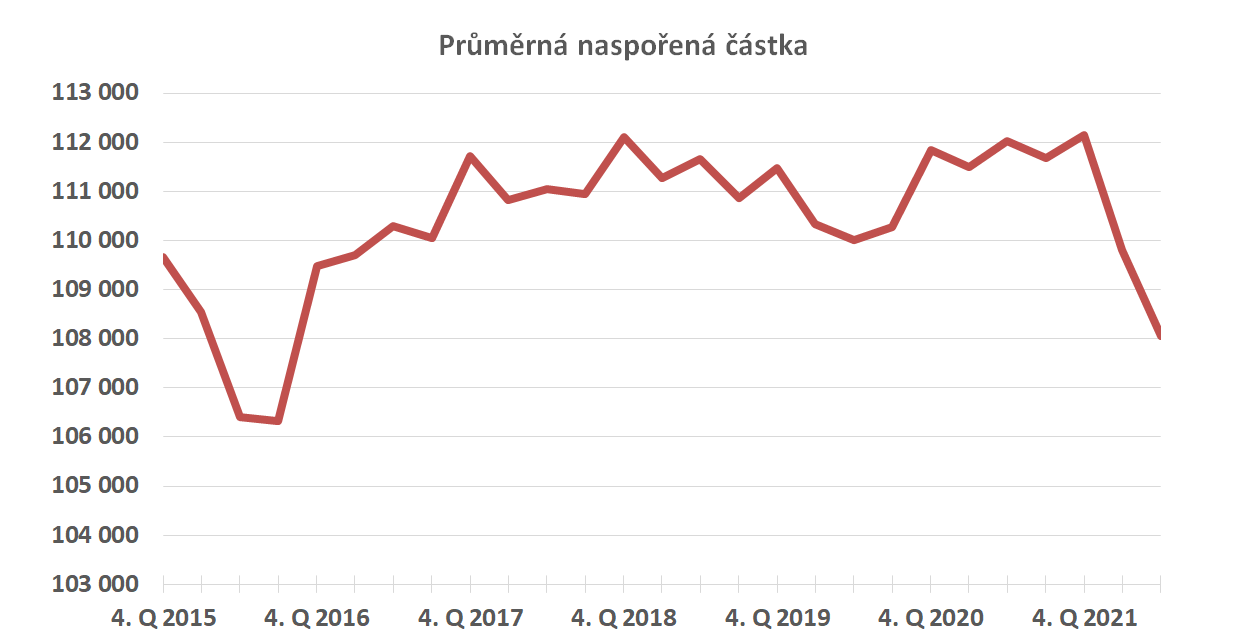

Odborně se takovému jevu říká „mládnutí kolektivu“. Namísto „starých“ klientů, kteří mají na účtech naspořené částky za šest a více let spoření přicházejí novíMohou to být (a často jsou) titíž klienti. Jen s novou (tzv. následnou) smlouvou.. A začínají spořit od nuly. Nemění se počet klientů, nebo se alespoň nemění podstatně. Mnohem více se mění celkový objem vkladů a tím i průměrná hodnota naspořené částky. Vidíme ji na dalším grafu, opět se silně roztaženým měřítkem. Dobře jsou patrné vyšší hodnoty ve 4. čtvrtletí každého roku, což souvisí s připisováním úroků, mimořádnými vklady v prosinci i s (pravděpodobně) menším objemem výpovědí na konci roku. V letošním roce máme dvě hodnoty, které jdou poměrně strmě dolů. Průměrné saldo klesá.

Mladý kolektiv má své výhody i nevýhody

Zatím nejde o dramatický jev, opětovně je třeba připomenout měřítka jednotlivých grafů. Trend je však zřejmý a souvisí s rostoucími úrokovými sazbami. Dobrá zpráva je, že se stavebním spořitelnám daří zachytit odcházející klienty. Otázka je, kolik tato stabilizace stojí. V letošním roce vzrostly úrokové sazby stavebních spořitelen na hodnoty kolem 2,5 %, což není málo. Ve srovnání se spořicími účty je to sice hodnota poloviční, ale stavební spořitelna je povinna tuto sazbu držet a neměnit nejméně šest let, v některých případech i déle.Odchody klientů také potvrzují obecně přijímaný předpoklad, že stavební spoření je vnímáno jako spořicí produkt. A to i dnes, kdy se odcházející klienti zbavují možnosti čerpat úvěr ze stavebního spoření se sazbou kolem 4 % (připomeňme, že úrokové sazby hypoték se pohybují mezi 6 % a 7 %).

Autor: Petr Kielar