Proč přibývá úvěrů ze stavebního spoření?

Úvěry ze stavebního spoření a úrokové sazby

Donedávna byly hlavním úvěrovým produktem stavebních spořitelen překlenovací úvěry. Přitom překlenovací úvěr je pro stavební spořitelny jen pomocný produkt který by měl sloužit k uspokojování klientů, kteří potřebují peníze dříve, než jim vznikne nárok na úvěr ze stavebního spoření. Díky nízkým úrokovým sazbám na trhu byly donedávna překlenovací úvěry velmi levné, jejich sazby byly srovnatelné se sazbami hypoték jiných bank. To se však mění.

Jsou dnešní hypotéky drahé? Čeští stavové by je brali všemi deseti!

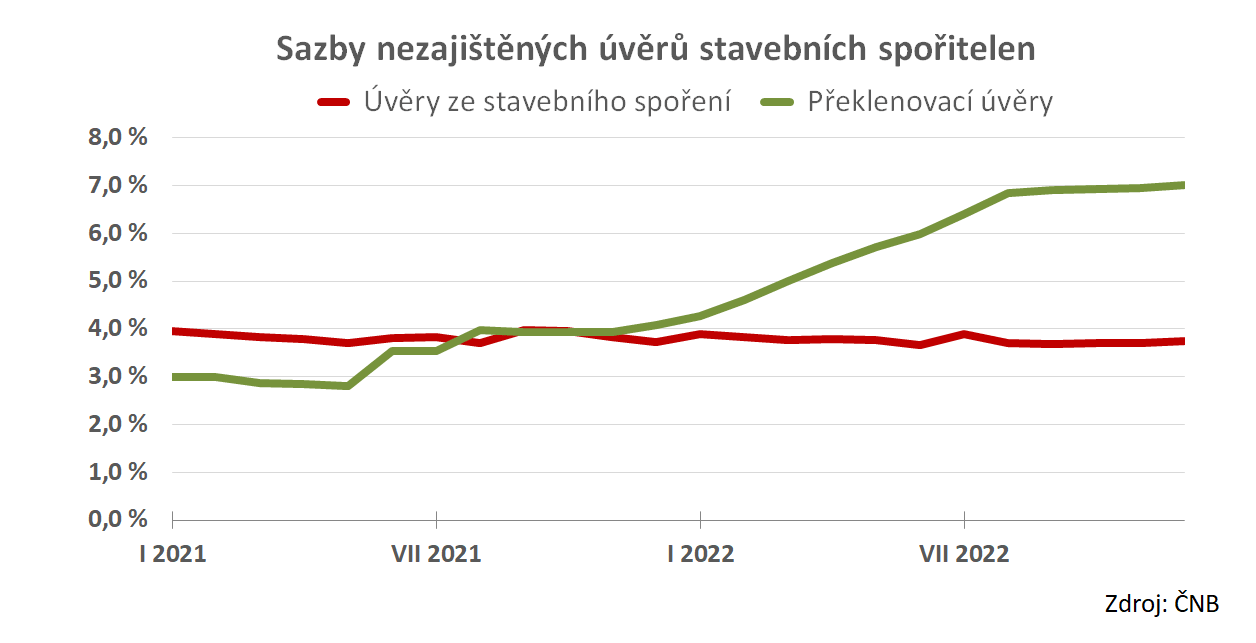

Česká národní banka zveřejňuje úrokové sazby a objemy úvěrů ze stavebního spoření, bohužel pouze pro nezajištěné úvěry. Musíme se tedy omezit pouze na tuto část trhu. Ale i tento zúžený pohled je zajímavý. Když se podíváme na úrokové sazby nezajištěných úvěrů, vidíme, že někdy ve druhé polovině roku 2021 došlo k důležité změně. Rostoucí úrokové sazby překlenovacích úvěrů převýšily sazby úvěrů ze stavebního spoření a stále rostou. Průměrné sazby úvěrů ze stavebního spoření se totiž prakticky nemění, zůstávají na úrovních mezi 3,5 % a 4,0 %.

Zdroj: Česká národní banka (ARAD)

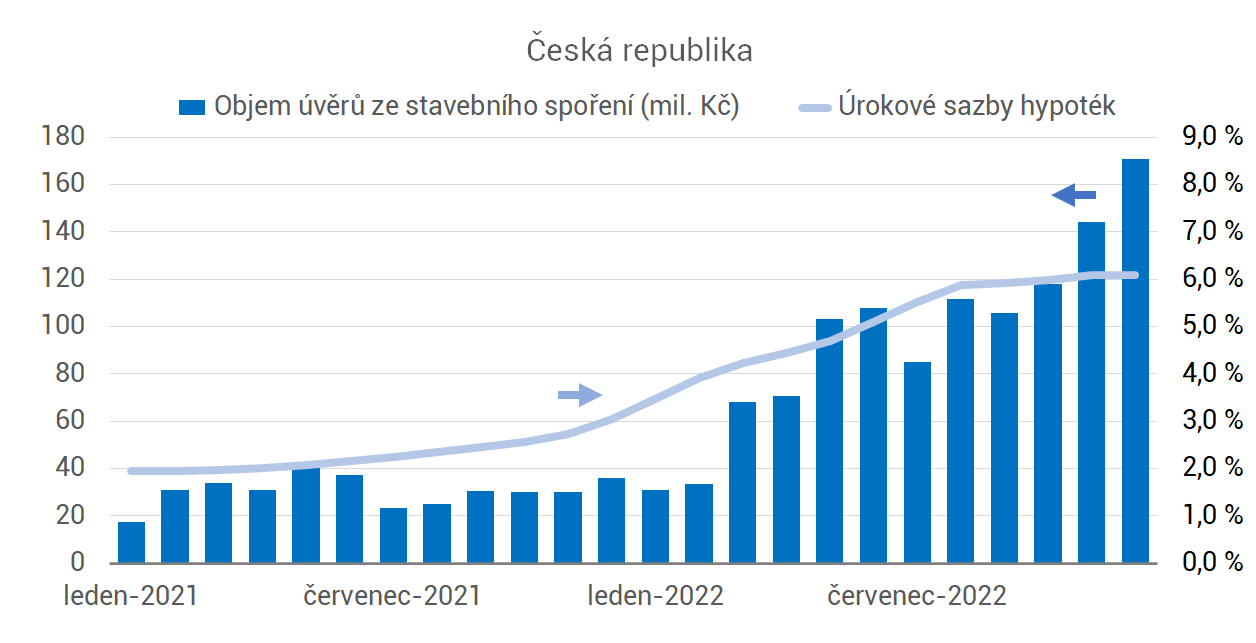

Zájem o úvěry ze stavebního spoření kopíruje růst sazeb

Smlouva o stavebním spoření neznamená jen možnost získat státní podporu, ale především dává svému držiteli právo na úvěr s předem sjednanou úrokovou sazbou. Donedávna byly úrokové sazby hypoték natolik nízké, že jim úvěry ze stavebního spoření nemohly konkurovat. Situace se však změnila a šťastní majitelé smluv o stavebním spoření se začínají více zajímat o možnost uplatnit své právo na levný úvěr. V loňském roce začaly stavební spořitelny sledovat rostoucí zájem klientů a v prosinci vystoupal objem úvěrů ze stavebního spoření téměř na šestinásobek předchozího roku.

Zdroj: Česká národní banka (ARAD)

Vyplatí se stavební spoření jako nástroj pro získání levného úvěru?

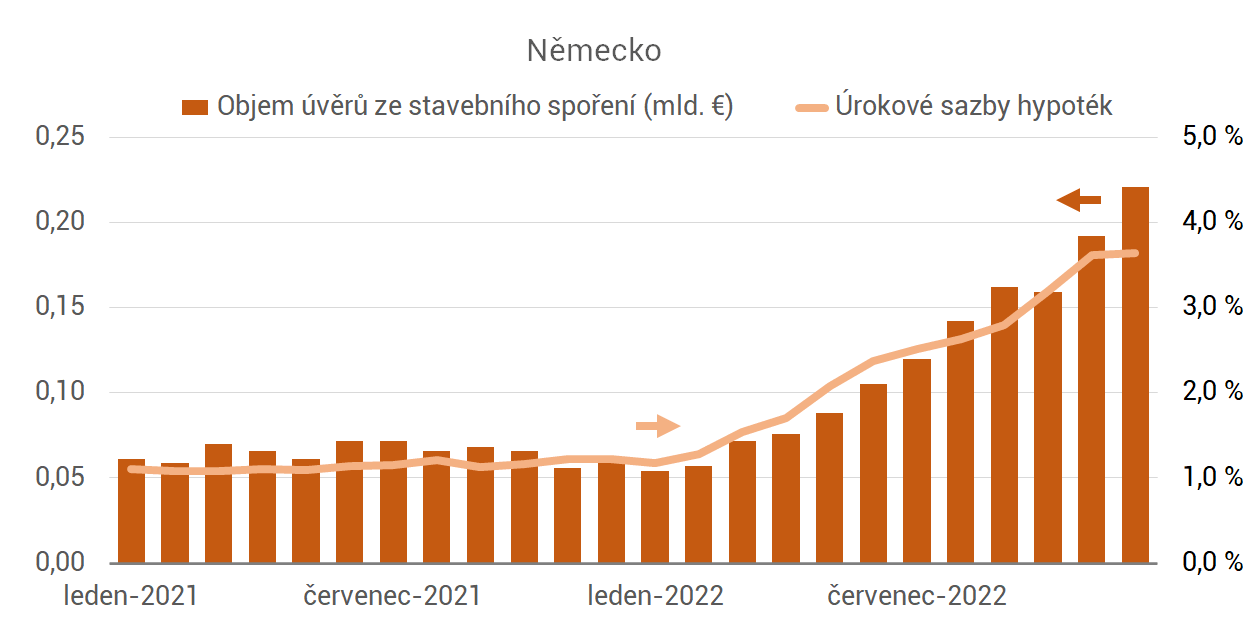

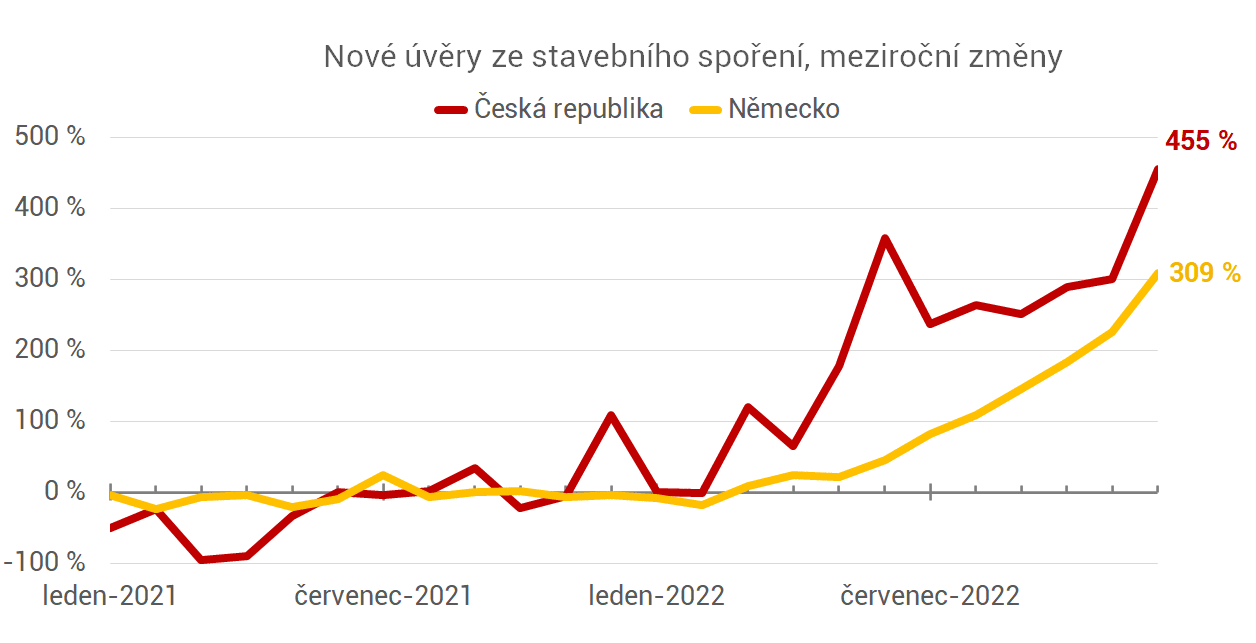

Podobná situace je v Německu

Někdy bývá užitečný pohled za hranice. Stavební spoření jsme převzali z Německa a základní rysy produktu jsou dodnes podobné. V Německu byly úrokové sazby hypoték ještě nižší než u nás, začaly růst o něco později a dodnes nepřekročily čtyři procenta. Přesto je vývoj objemu úvěrů ze stavebního spoření velmi podobný tomu co vidíme u nás.

Zdroj: Bundesbank

U nás je růst dokonce vyšší

Když se u nás zeptáte náhodného kolemjdoucího, v čem je hlavní výhoda stavebního spoření, s největší pravděpodobností se dozvíte, že je to státní podpora. Naproti tomu v Německu vám spíše odpoví, že stavební spořitelny zajišťují levné úvěry na bydlení. Dalo by se tedy očekávat, že Němci budou úvěry ze stavebního spoření využívat více než Češi. To se však zřejmě neděje.Když se podíváme na meziroční změny objemu úvěrů ze stavebního spoření, jsme na tom dokonce o něco lépe. Úvěry ze stavebního spoření u nás rostou rychleji než v Německu. Je to možné?

A to je zřejmě hlavní důvod podobnosti vývoje v obou státech. Samozřejmě jsou i další skutečnosti hodné zřetele. Růst sazeb u nás začal dříve a je strmější, rovněž nesmíme zapomínat na to, že ČNB nepublikuje úplné údaje, takže nemáme data o zajištěných úvěrech ze stavebního spoření. Tyto rozdíly však zřejmě nezpůsobí podstatný posun v datech.

To, co bude zajímavé, bude vývoj úvěrů ze stavebního spoření v dalších letech. Tedy v situaci, kdy zájemci o financování budou přemýšlet a zvažovat, zda si s předstihem založí stavební spoření aby si zajistili levný úvěr. Tímto způsobem uvažovali němečtí klienti po řadu let a návrat do starých kolejí je očekávatelný. U nás se to teprve uvidí.

Autor: Petr Kielar

Komentáře (0) ke článku

Proč přibývá úvěrů ze stavebního spoření?