Říjnové výsledky stavebních spořitelen pokračují v nastoupených trendech

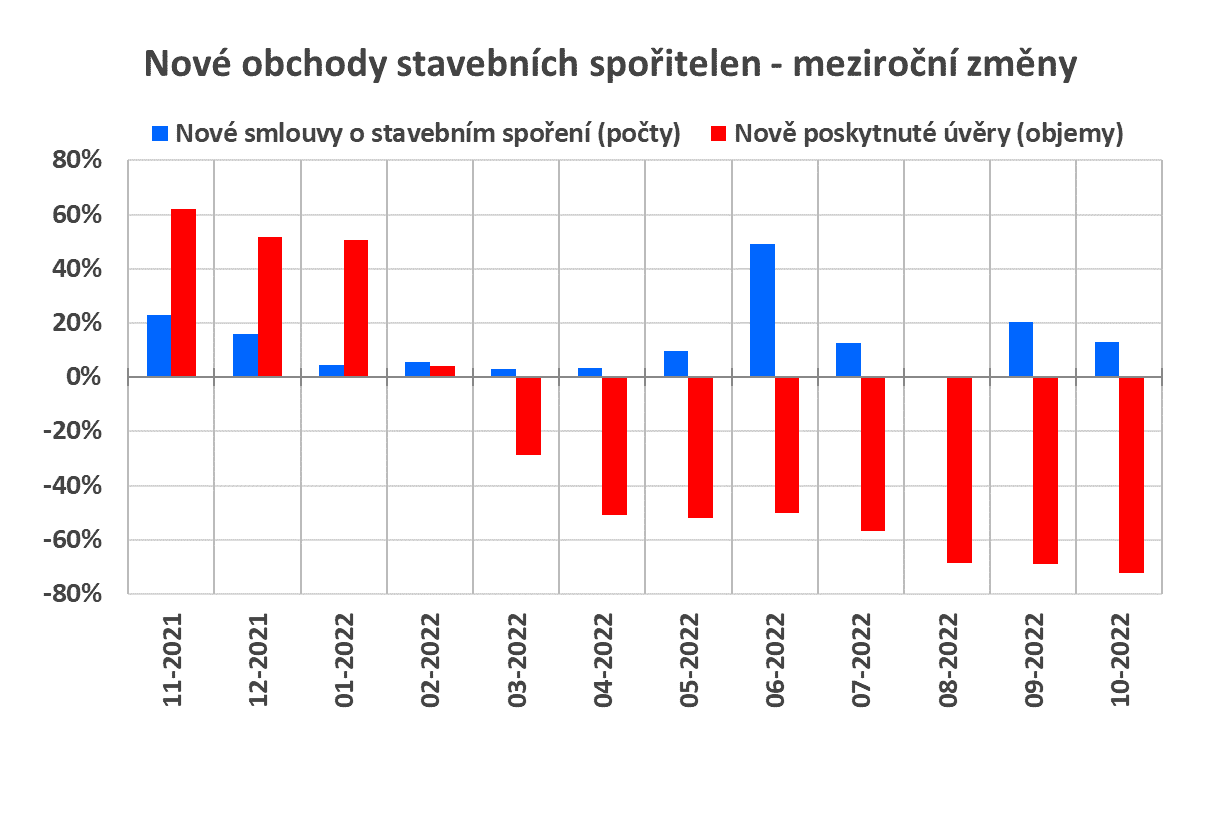

14. 11. 2022 | V říjnu pokračoval trend z předchozích měsíců. Zájem o nové smlouvy o stavebním spoření meziročně roste, naopak objem poskytnutých úvěrů klesá.

Za prvních deset měsíců letošního roku uzavřely stavební spořitelny 437 497 nových smluv o stavebním spoření včetně ujednání o navýšení cílových částek. To je o 12 % více, než ve stejném období loňského roku. Naproti tomu objem poskytnutých úvěrů klesá. Do konce října byly poskytnuty úvěry v celkovém objemu 51,4 mld. Kč, což je o 44 % méně než před rokem. Toto číslo zahrnuje úvěry ze stavebního spoření i překlenovací úvěry.

Údaje stavebních spořitelen zveřejnila

ČTK.

Databanka obchodních výsledků

Zájem o nové smlouvy o stavebním spoření je potěšující. Na druhé straně však vidíme odliv vkladů z účtů stavebního spoření. Rostoucí počet nových smluv ukazuje, že klienti ukončují staré smlouvy s nízkými úrokovými sazbami a namísto nich sjednávají smlouvy nové, s vyššími úrokovými sazbami.

Zájem o úvěry klesá, a to nejen ve srovnání s mimořádně úspěšným loňským rokem. V říjnu poskytly stavební spořitelny nejnižší objem úvěrů od února 2014.

Zájem o stavební spoření roste

Stavební spořitelny bojují proti odlivu klientů navyšováním úrokových sazeb a bonusů. Částečně se jim to daří, odcházející klienti jsou nahrazováni novými. To alespoň ukazují pololetní

údaje Ministerstva financí. Brzy budou k dispozici údaje za třetí čtvrtletí, které napoví více.

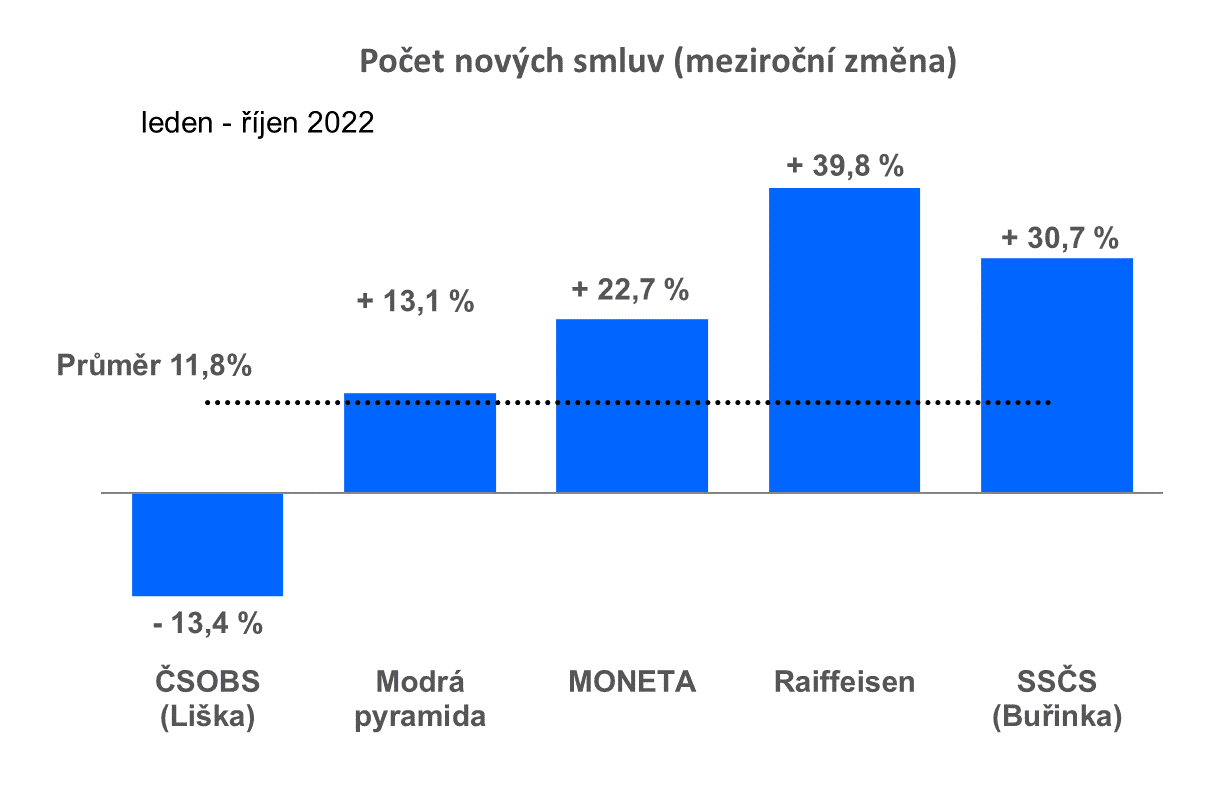

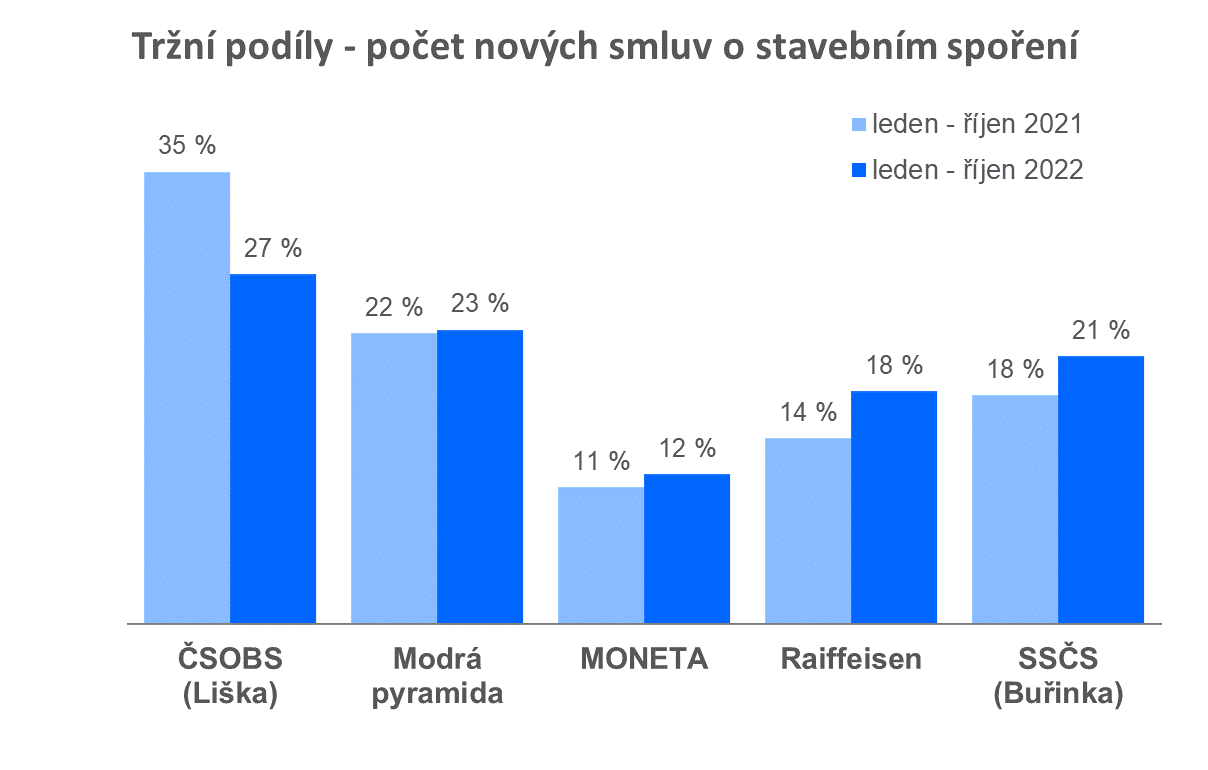

Největší meziroční růst vykazuje RSTS. V absolutních číslech sice není na prvním místě, ale ve srovnání s loňským rokem uzavřela o 40 % více smluv.

Jediná stavební spořitelna, která na rostoucím trhu ztrácí, je ČSOBS. Její tržní podíl se snížil z loňských 35 % na letošních 27 %, nicméně stále zůstává nejvyšší.

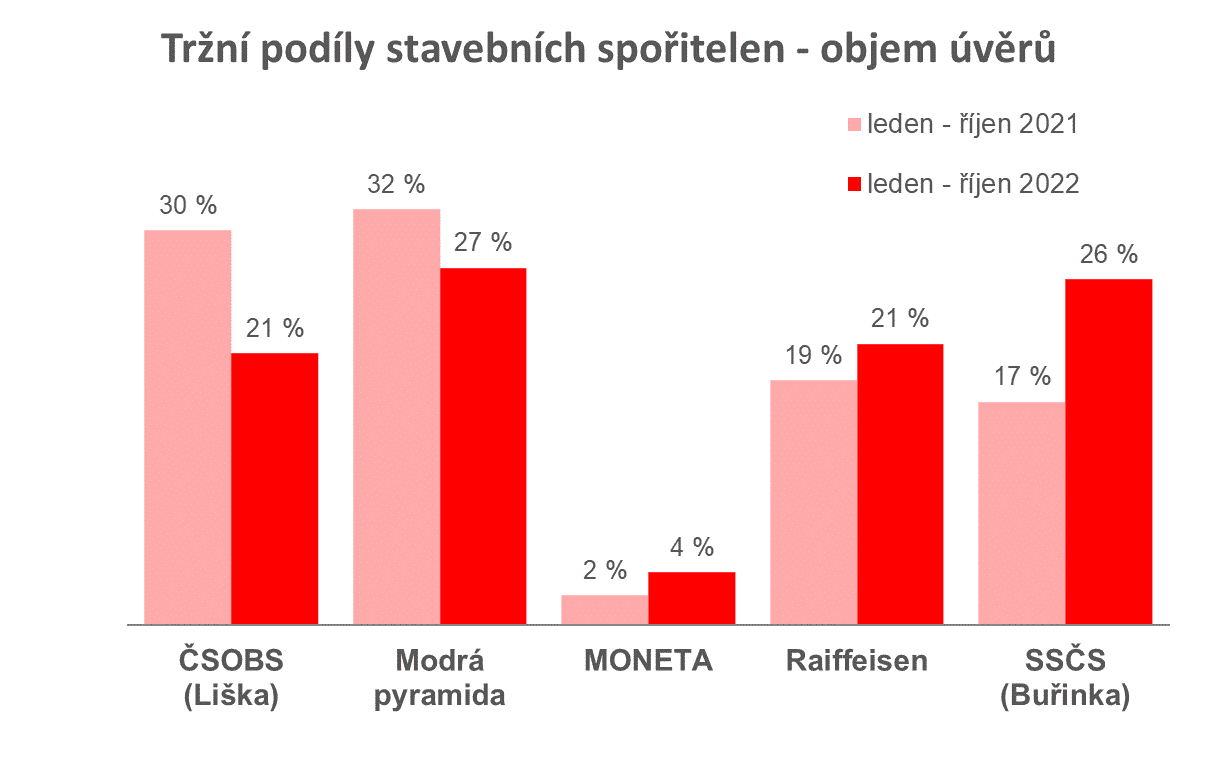

Úvěry netáhnou

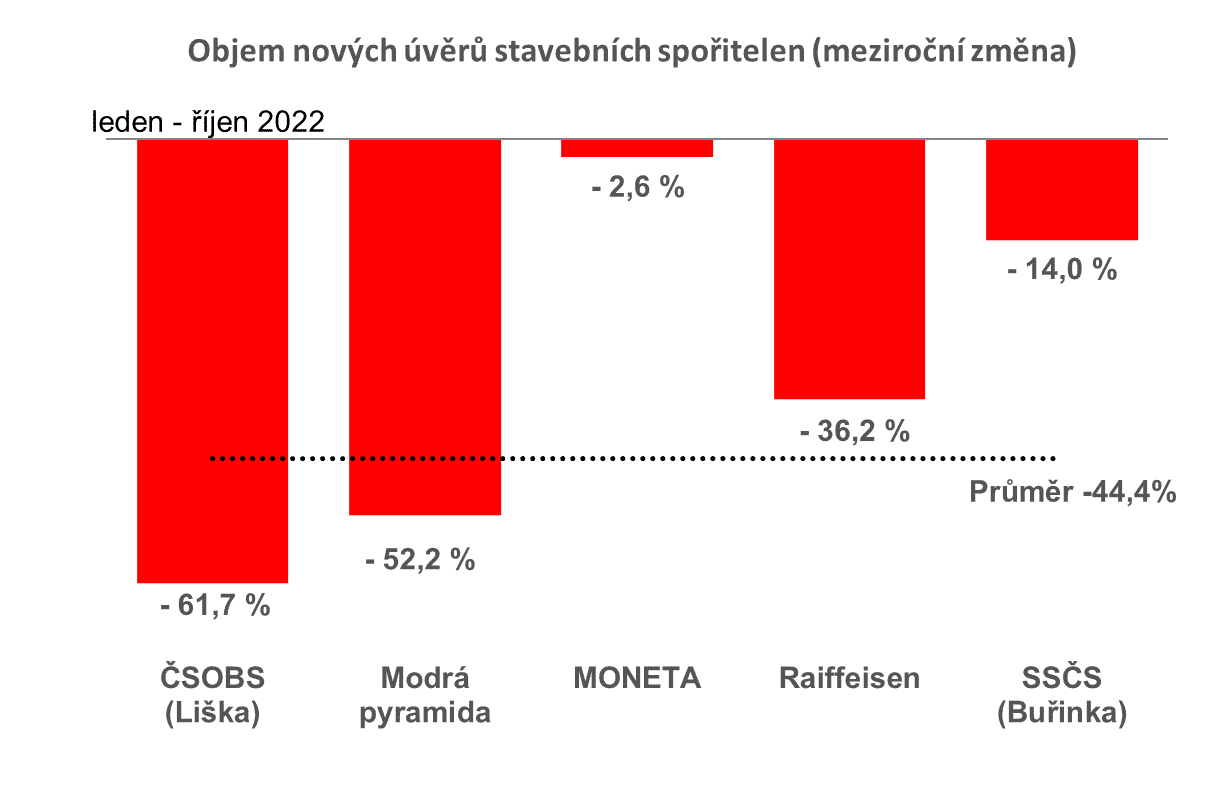

Vysoké úrokové sazby, vysoké ceny nemovitostí a hrozba recese jsou hlavní příčiny klesajícího zájmu o úvěry na bydlení. Propad objemu poskytnutých úvěrů je hodně hluboký, a to i v absolutním měřítku.

Nejméně je postižena MONETA a Buřinka. Buřince pravděpodobně hodně pomáhá její zaměření na nezajištěné úvěry, které jsou současnou situací postiženy méně než hypotéky.

Databanka obchodních výsledků

Autor: Petr Kielar