Roční údaje MF o stavebním spoření

Údaje o vývoji stavebního spoření

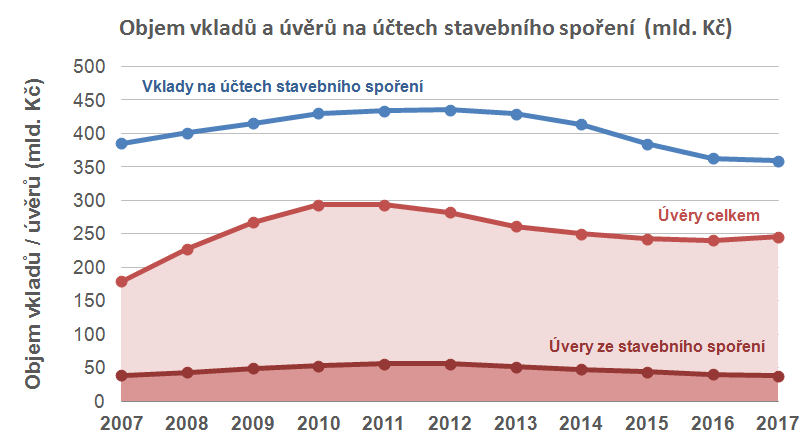

Úvěry již rostou, vklady budou následovat

Pokud se podíváme na celkový objem vkladů na účtech stavebního spoření, vidíme stále pokles, ale oproti předchozím rokům již jen nepatrný (-1,0 %). Klienti mají na účtech stavebního 359 mld. Kč, což je úroveň roku 2006. To odpovídá vývoji nově uzavíraných smluv o stavebním spoření, který v loňském roce dospěl k obratu. Vše nasvědčuje tomu, že na konci letošního roku bude objem vkladů vyšší než na jeho začátku.

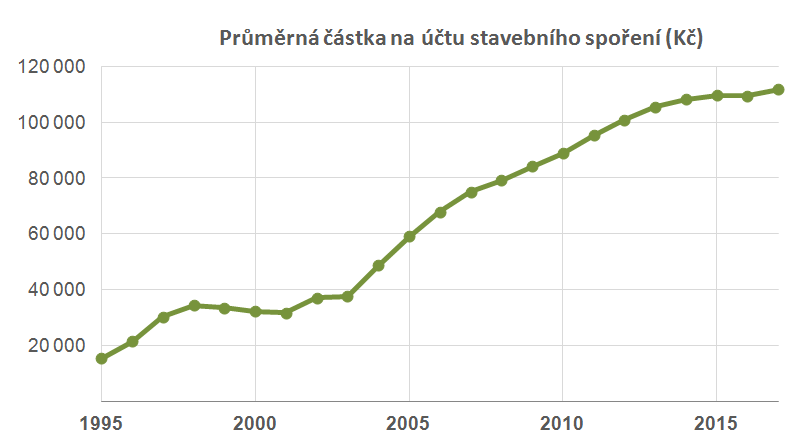

Jak u smluv o stavebním spoření, tak u úvěrů je zjevný trend růstu průměrné cílové částky. Pokud bychom se dívali na počty klientů, nikoli na objemy, dostali bychom mírně horší výsledky. Pokles účtů ve fázi spoření během roku 2017 klesl o 3,0 % a také počet úvěrových účtů se se zmenšil o 5,7 %.

Zájem o spoření je oboustranný

Už několikrát jsem psal o tom, že stavební spoření čeká růst. Stavební spořitelny očekávají zvýšený zájem o úvěry a musí proto nasbírat dostatečný objem vkladů, ze kterých budou tyto úvěry poskytovat. To se pravděpodobně setká se zájmem klientů o spoření, protože obecná zákonitost říká, že růst úrokových sazeb podporuje střádání. A od loňského srpna to zřetelně vidíme na obchodních výsledcích.Dá se říci, že je na čase, protože portfolia stavebních spořitelen potřebují obnovu. Když se podíváme na průměrnou výši naspořené částky, vidíme dlouhodobý růst. A to není jednoznačně dobré znamení, jak by to na první pohled mohlo vypadat. Může to totiž znamenat, že klienti spoří stále více, ale také to může ukazovat na jejich „stárnutí“.

Přibývá i úvěrů

Stavební spořitelny nepochybně těší růst celkového objemu poskytnutých úvěrů. V posledních letech věnují velké úsilí poskytování nových úvěrů, a objem nově poskytnutých úvěrů skutečně roste již několik let. Bohužel donedávna nerostl natolik, aby stíhal vyrovnat splátky úvěrů – ať už řádné, nebo mimořádné (refinancování). Loni jsme se však dočkali kýženého růstu i v bilančních hodnotách.Uvidíme, jak se budou úvěry vyvíjet při rostoucích úrokových sazbách. Stavební spořitelny budou moci využít své výhody stabilních zdrojů a jejich sazby by se nemusely měnit tak rychle jako u ostatních bank. Ostatně dosavadní vývoj úrokových sazeb to potvrzuje.

Poté, co nastoupají tržní úrokové sazby úvěrů dostatečně vysoko, stanou se velmi zajímavým artiklem i úvěry ze stavebního spoření. Dnes uzavírané smlouvy o stavebním spoření totiž garantují poskytnutí úvěru se sazbou kolem 3,5 % a tato sazba je neměnná. Dnes vznikají úvěry ze stavebního spoření pouze ve spojitosti s překlenovacími úvěry a jejich objem je velmi nízký.

Údaje o vývoji stavebního spoření

Autor: Petr Kielar