Roste zájem o stavební spoření, úvěrů naopak ubývá

20. 7. 2022 | S rostoucími úrokovými sazbami vzrostl i zájem o nové smlouvy o stavebním spoření. U úvěrů naopak pozorujeme pokles poptávky,

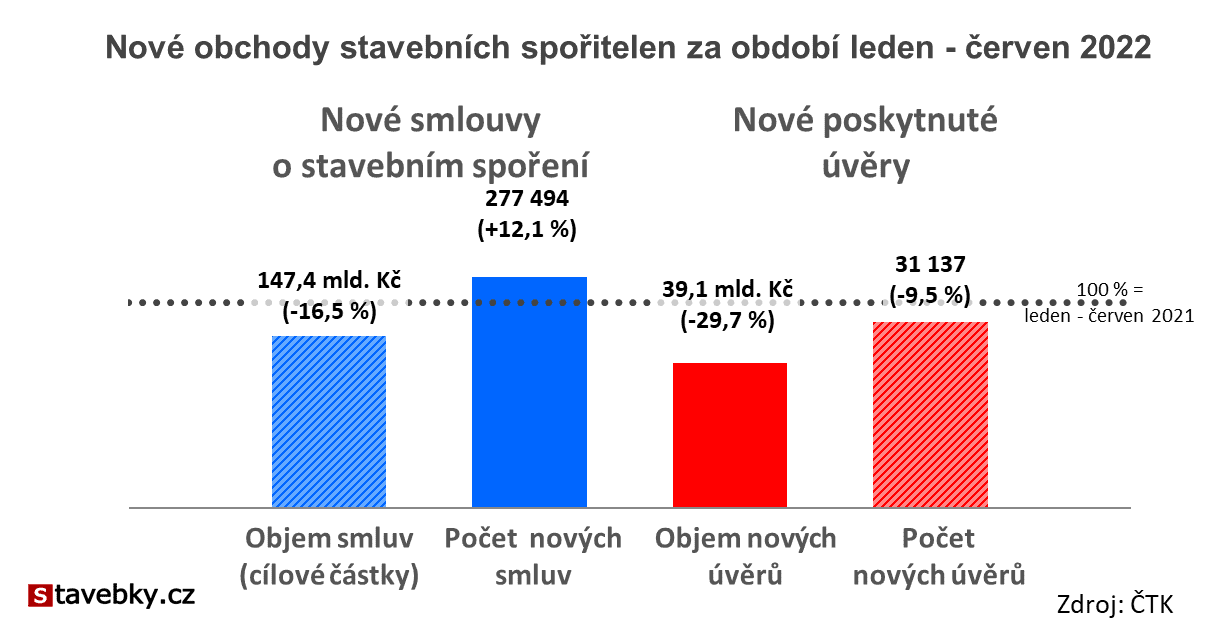

V první polovině letošního roku uzavřely stavební spořitelny 277 494 nových smluv o stavebním spoření, což je o 12 % více než před rokem. Na druhé straně o 30 % poklesl prodej úvěrů, které byly poskytnuty v celkovém objemu 39,1 mld. Kč.

Údaje stavebních spořitelen zveřejnila

ČTK.

Databanka obchodních výsledků

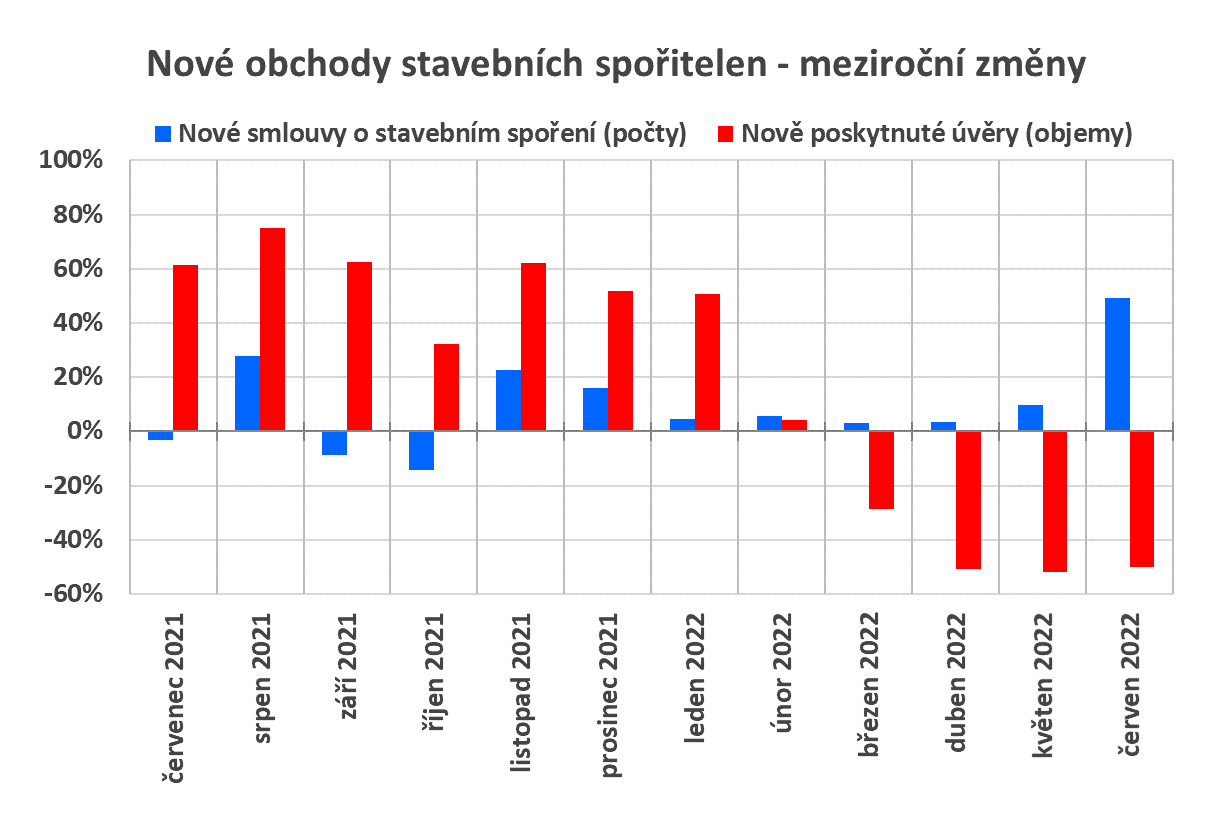

Můžeme konstatovat, že vývoj jde očekávaným směrem. Z meziročního srovnání po jednotlivých měsících vidíme především prudký růst počtu uzavřených smluv. V červnu by sjednáno o 49 %(!) více nových smluv o stavebním spoření než před rokem. Stavební spořitelny v předchozích měsících výrazně navýšily úrokové sazby a zdá se, že to nebylo zbytečné. Současně řada stávajících klientů

ukončuje „staré“ smlouvy u kterých již uplynula šestiletá vázací lhůta nezbytná k zachování státní podpory. Důvodem tohoto exodu jsou dnešní vysoké úrokové sazby, které jsou zpravidla převyšují sazby na dříve uzavřených smlouvách. Je pravděpodobné, že díky navýšení úrokových sazeb se stavebním spořitelnám daří zachytit alespoň část odcházejících klientů.

Zájem o úvěry v červnu klesl meziročně o 50 %, což je podobné číslo jako v květnu (-52 %). Takový propad sice vypadá hrozivě, ale toto na první pohled dramatické číslo je způsobeno vysokou srovnávací základnou. Objem nových úvěrů se vrací na hodnoty roku 2020 což je s ohledem na aktuální úrokové sazby velmi dobrý výsledek.

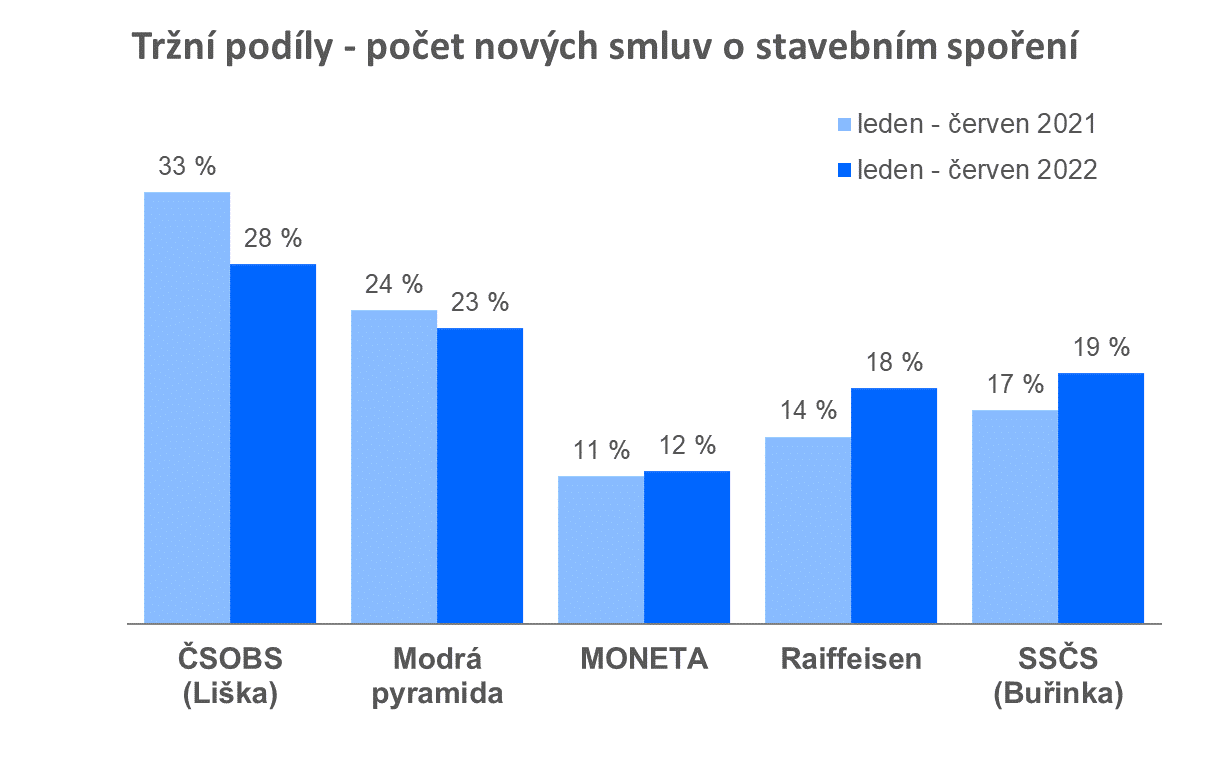

Zájem o stavební spoření roste

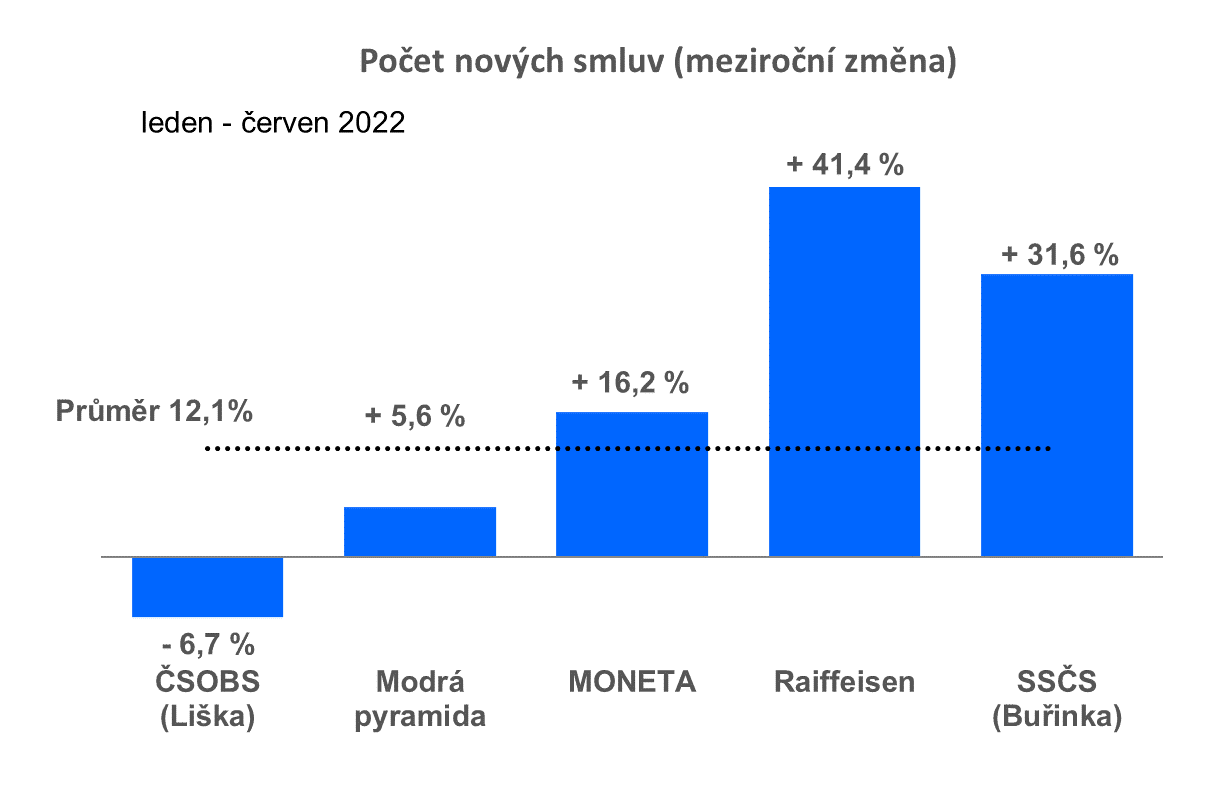

Letos se daří Raiffeisen stavební spořitelně, které roste počet sjednaných smluv stabilně od počátku roku. Daří se i Buřince a MONETĚ.

Podprůměrný výsledek vykazuje Modrá pyramida a ČSOBS jako jediná spořitelna sjednala v prvním pololetí letošního roku méně nových smluv než před rokem.

Kdybychom se však podíval na data za samotný měsíc červen, zjistíme, že po dlouhé době vykázaly všech stavební spořitelny meziroční růst.

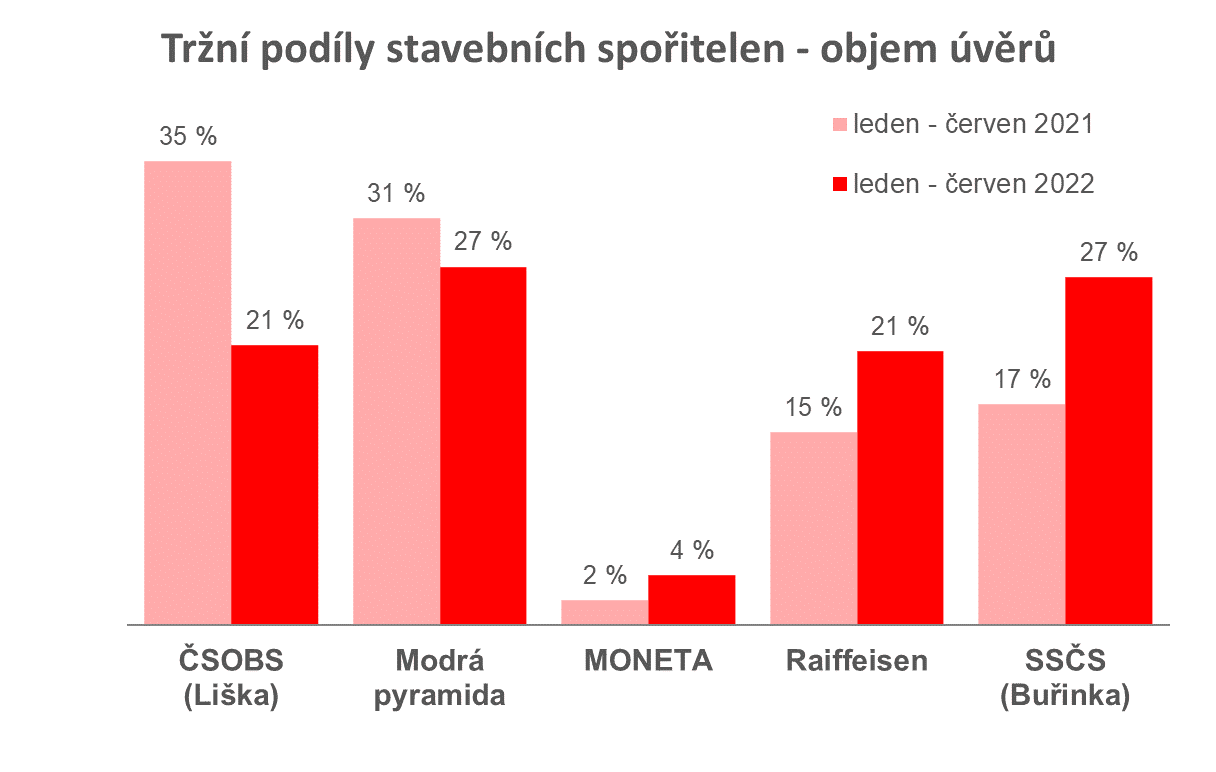

Nových úvěrů ubývá

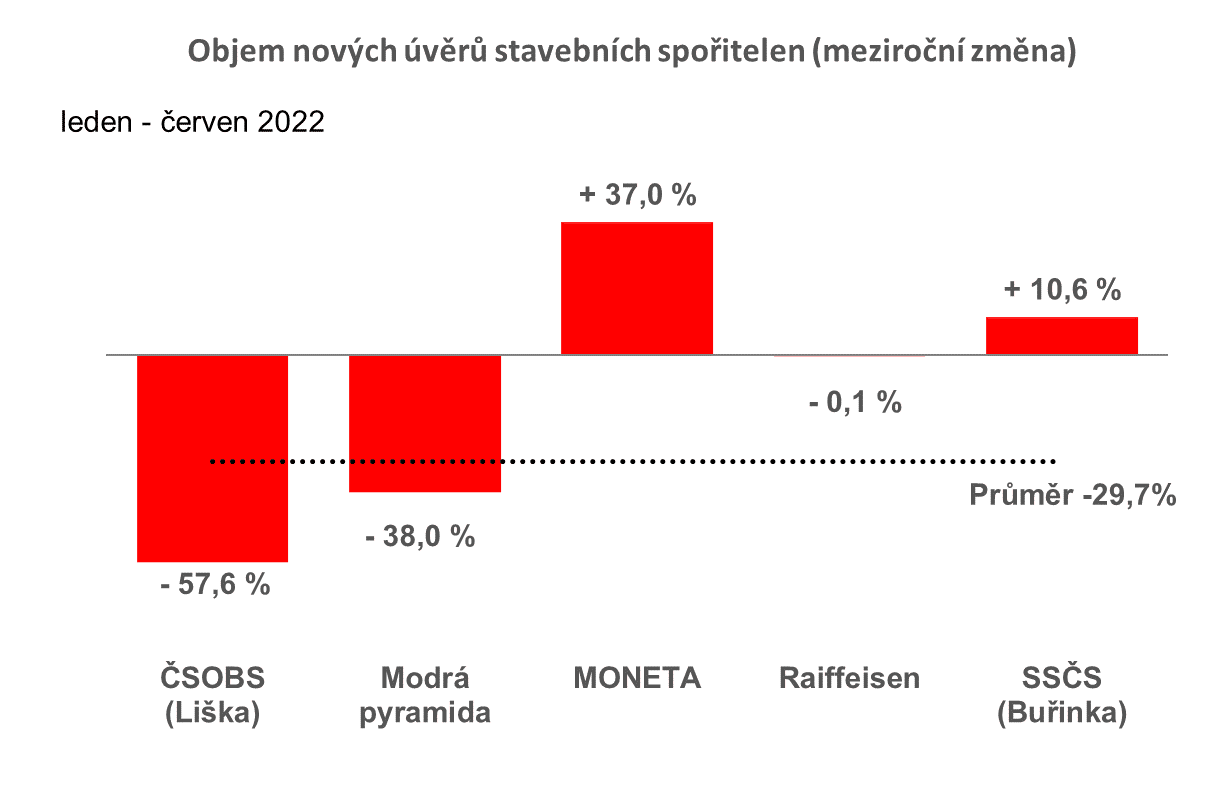

Velké rozdíly ve výkonech jednotlivých spořitelen vidíme v úvěrové oblasti. Celkový trend je jasně klesající, což souvisí s vysokou srovnávací základnou loňského roku. Vidíme ale dvě výjimky. MONETA, která roste o celých 37 %, má situaci usnadněnou celkově nízkou základnou. Je však patrné, že nejde pouze o hru s čísly, ale že se MONETA zřejmě skutečně odráží ode dna.

Meziroční růst vykazuje i Buřinka (+11 %), což může souviset se zaměřením této stavební spořitelny na nezajištěné úvěry. Tento typ úvěrů je současnou situací ovlivněn méně, než úvěry zajištěné zástavním právem (hypotéky).

Databanka obchodních výsledků

Autor: Petr Kielar