Sazby hypoték v lednu rostly rekordním tempem, stavební spořitelny získávají trh

28. 2. 2022 | Úrokové sazby hypoték rostou stále rychleji. Zdá se, že to odrazuje zájemce o investice do nemovitostí. Je možné, že právě to je důvodem, proč stavební spořitelny získávají větší tržní podíl.

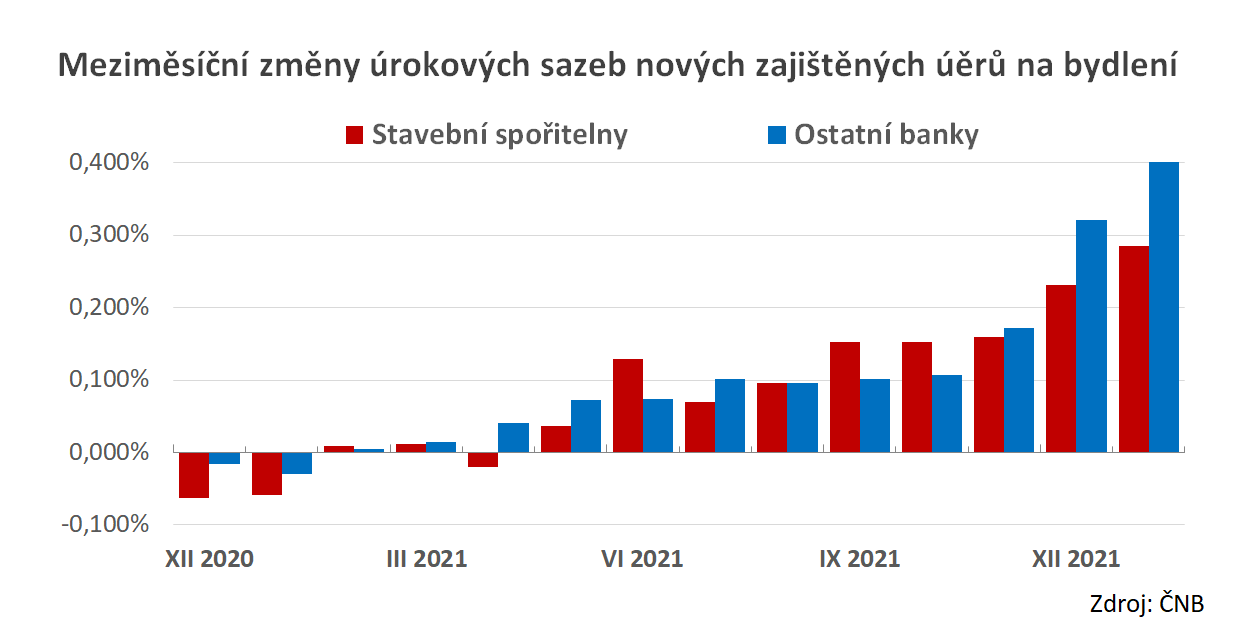

Podle dnes zveřejněných údajů České národní banky rostou úrokové sazby hypoték stále rychleji. Průměrná sazba nových zajištěných úvěrů stavebních spořitelen (hypoték) byla v lednu 3,14 %, u ostatních bank dokonce 3,47 %. Oproti předchozímu měsíci to znamená růst o 0,29 procentního bodu u stavebních spořitelen, u ostatních bank dokonce o 0,42 p. b.

Data o úvěrech na bydlení

Růst úrokových sazeb úvěrů je očekávaný a logický. Ve snaze o potlačení inflace zvyšuje ČNB své úrokové sazby a s tím rostou i úrokové sazby komerčních bank. Měsíční statisticky o vývoji trhu zveřejňuje ČNB s přibližně měsíčním zpožděním. Dnes vidíme, že úrokové sazby v sazebnících bank jsou stále vyšší, než lednové hodnoty reportované centrální bankou. Únorová čísla, která budou zveřejněna na konci března, tedy budou jistě ještě vyšší.

Za pozornost ve zveřejněných údajích tedy stojí nikoli samotný růst (který je očekávatelný), ale především jeho dynamika. Několik měsíců rostly sazby hypoték přibližně o jednu desetinu procentního bodu měsíčně. V posledních dvou měsících však růst silně zrychluje. Dobře je to vidět na následujícím grafu, kde jsou měsíční změny úrokových sazeb hypoték. Je zajímavé, že stavební spořitelny zdražují své hypotéky pomaleji, než ostatní banky.

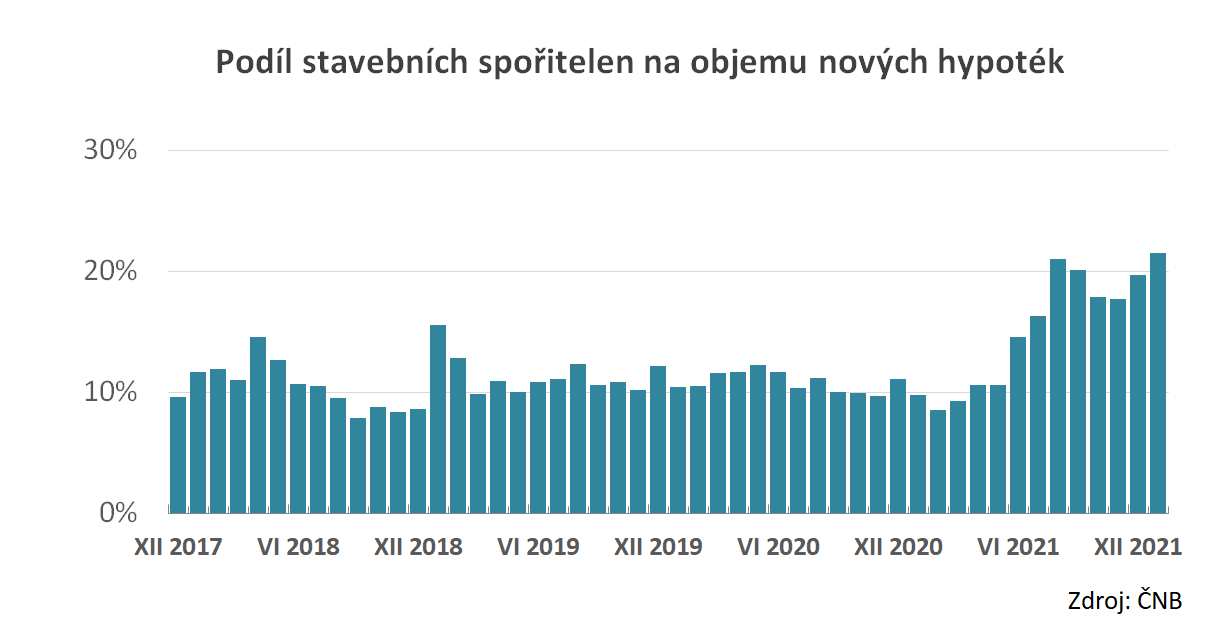

Je obvyklé, že stavební spořitelny reagují na změny úrokových sazeb pomaleji, než ostatní banky. Je tedy možné, že jejich úrokové sazby porostou pomalejším tempem, ale zato o něco déle. Zatím je však situace taková, že se zvyšuje rozdíl mezi sazbami hypoték stavebních spořitelen a ostatních bank. Zajištěné úvěry stavebních spořitelen se tak stávají výhodnější, než ostatní hypotéky a to je zřejmě jedním z důvodů, proč v posledních měsících narůstá podíl stavebních spořitelen na objemu poskytnutých hypoték.

Skutečně je dobře patrné, že až do poloviny loňského roku byl podíl stavebních spořitelen na objemu poskytnutých hypoték kolem deseti procent. Poté však vidíme velmi rychlou změnu a podíl financování stavebních spořitelen se během tří měsíců dostává na úroveň kolem dvaceti procent. Pro podrobnou analýzu tohoto jevu není k dispozici dostatek podkladů. Lze však spekulovat, že společně s růstem úrokových sazeb a růstem cen nemovitostí dochází k poklesu zájmu v segmentu investičních nemovitostí. Stavební spořitelny poskytují úvěry pouze pro financování bytových potřeb svých klientů, nebo jim blízkých osob. Neposkytují úvěry pro financování investičních nemovitostí a pokles v tomto segmentu je tedy neovlivní. Lidé, kteří si chtějí pořídit vlastní bydlení jednoduše méně spekulují a méně podléhají náladám na trhu.

Autor: Petr Kielar