Stavební spoření bez vstupního poplatku? Stačí si počkat!

Poplatek za uzavření smlouvy o stavebním spoření

Obvyklý poplatek za uzavření smlouvy o stavebním spoření činí jedno procento z cílové částky. Toto základní nastavení mají dnes všechny stavební spořitelny. Liší se pouze horním limit tohoto poplatku, který nesmí být překročen. Nejnižší limit má Modrá pyramida (MPSS), a to 10 000 Kč. Pokud je tedy cílová částka 1 mil. Kč nebo vyšší, zůstává vstupní poplatek u MPSS 10 000 Kč. Na opačném konci stojí Stavební spořitelna České spořitelny (Buřinka, SSČS), která podobný limit nemá.Pro zájemce o stavební spoření, kteří chtějí spořit 1700 Kč po dobu 6 let je optimální cíloví částka 150 až 200 tis. Kč. Při nižší cílové částce hrozí tzv. přespoření, tedy stav, kdy naspořená částka převýší cílovou částku, což obecně není přípustné. Těmto cílovým částkám tedy odpovídá vstupní poplatek 1500 až 2000 Kč.

Poplatek přirozeně snižuje výnos klienta ze stavebního spoření a je klienty vnímán negativně. Proto stavební spořitelny čas od času v rámci různých marketingových akcí nabízejí slevu na poplatku za uzavření smlouvy. Fakticky to znamená, že smlouva do určité cílové částky je od poplatku osvobozena.

Smlouva o stavebním spoření zdarma pro každého

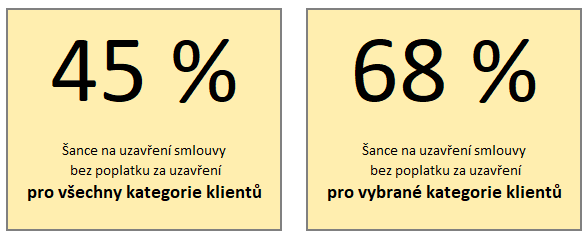

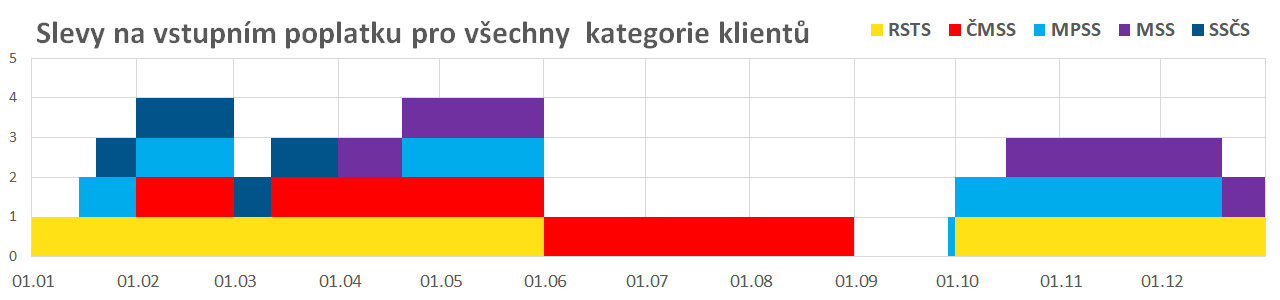

První číslo (45 %) nám říká: kdybychom si v roce 2020 náhodně vybrali stavební spořitelnu a v náhodný den zde uzavřeli smlouvu, potom s pravděpodobností 45 % bychom měli tuto smlouvu zdarma, bez poplatku za uzavření smlouvy. A to bez ohledu na náš věk. To je důležitá podmínka, protože za chvíli si ukážeme, že pro vybrané segmenty (především pro děti) je vstřícnost stavebních spořitelen ještě větší.Podívejme se na graf, kde jsou vyznačena období jednotlivých marketingových akcí stavebních spořitelen v roce 2020. Na první pohled je zřejmé, že většina slev proběhla v první polovině roku. To je poměrně překvapivé zjištění. Druhá zajímavá informace byla uvedena již v úvodu: slevové akce trvaly téměř polovinu celého roku, přesně 45 %. A byly měsíce, kdy bylo možno smlouvu o stavebním spoření uzavřít bez poplatku u čtyř stavebních spořitelen z pěti. Naopak pouze v září neběžela žádná akční nabídka na stavební spoření zdarma.

V tomto grafu jsou zahrnuty pouze takové nabídky, které nebyly podmíněny věkem klienta, ani uzavřením či existencí jiného finančního produktu. Nejobvyklejší sleva byla ve výši 1500 nebo 2000 Kč, což postačuje k uzavření smlouvy s rozumnou cílovou částkou pro šestileté spoření a optimální měsíční úložku 1700 Kč. Spíše výjimkou byly nižší slevy. To se týká tisícikorunové slevy RSTS z října, která však byla v závěru roku navýšena na 2000 Kč. Zvláštností byla také únorová prémie ve výši 1000 Kč, kterou obdrželi klienti ČMSS, pokud uzavřeli smlouvu o stavebním spoření na pobočce ČSOB.

Nejvyšší slevu nabídla (a dosud nabízí) MONETA, která v tarifu ProSpoření Premium nabízí smlouvu bez poplatku za uzavření smlouvy bez omezení cílové částky. Současně má MONETA v nabídce také uzavření smlouvy přes internet, které je rovněž bez poplatku.

Slevy pro vybrané věkové skupiny

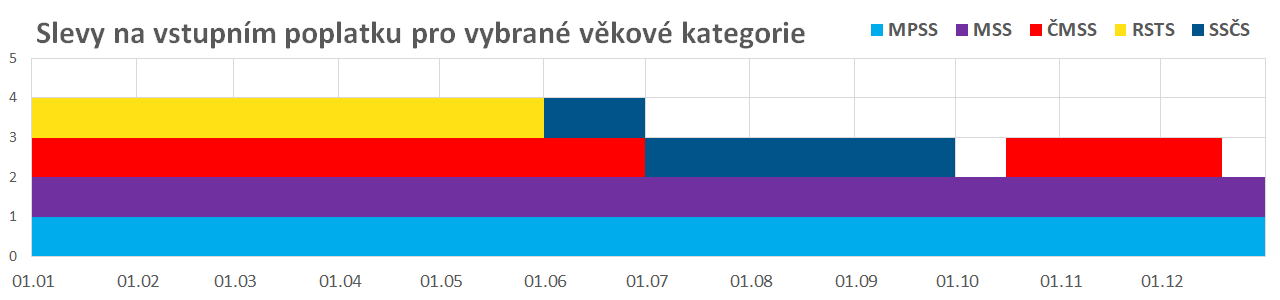

Ještě velkorysejší byly stavební spořitelny v roce 2020 k vybraným věkovým skupinám klientů. Především se to týká dětí a mladých, ale časté byly i slevy pro dříve narozené, obvykle od 55 let výše. Pravděpodobnost, že narazíme na akční nabídku pro některou z věkových kategorií u náhodně vybrané stavební spořitelny, byla 68 %.

Dvě z pěti stavebních spořitelen měly speciální nabídku pro vybrané věkové skupiny po celý rok. Byla to Modrá pyramida (MPSS) s tarifem START pro mladé do 26 let (včetně) a POHODA pro klienty od 55 let věku. Podobně MONETA stavební spořitelna (MSS), nabízela po celý rok smlouvu zdarma pro mladé, kteří nedovršili 24 let věku a pro zralé klienty od 55 let. Stále častěji se tedy objevují zvýhodněné smlouvy nejen pro mladé, ale i pro dříve narozené.

Slevy jsou na denním pořádku, stačí si počkat

Čísla jednoznačně ukazují na ostrou konkurenci, která mezi stavebními spořitelnami panuje. S růstem objemu poskytovaných úvěrů se zvyšuje i potřeba vkladů a stavebním spořitelnám nezbývá, než sáhnout si do kapsy. V loňském roce skutečně nebylo složité uzavřít smlouvu o stavebním spoření bez vstupního poplatku, stačilo si počkat.

Přitom je potěšující, že zvýhodnění se netýká jen tarifů, které by jinak byly méně výhodné. Často jsou se slevou nabízeny i tarify, které by byly zajímavé i bez slevy. Příkladem může být Raiffeisen stavební spořitelna, která nabízela vyšší úrokové sazby než konkurence a k tomu navíc slevu na poplatku.

Jaká bude situace letos, se teprve uvidí. Již nyní však vidíme zajímavé nabídky stavebního spoření s dobrým úročením a bez poplatku.

Autor: Petr Kielar