Stavební spoření levnější než hypotéky?

Úrokové sazby úvěrů na bydlení

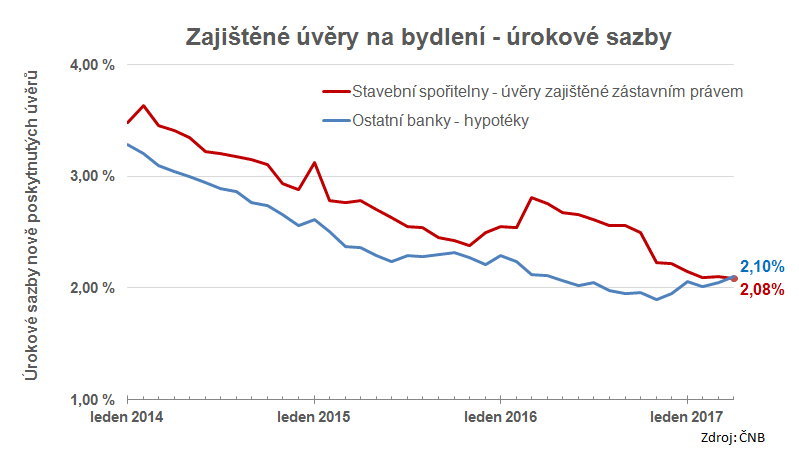

Hypotéky na bydlení

ČNB začala letos zveřejňovat informace o úvěrech na bydlení, mezi kterými jsou úrokové sazby nových úvěrů zajištěných zástavním právem. Je potěšitelné, že jsou odděleny údaje o stavebních spořitelnách od čísel ostatních bank. Díky tomu lze sledovat vývoj úrokových sazeb stavebních spořitelen, což v minulosti nebylo možné. Na rozdíl od hypoték, které jsou po dlouhou dobu podrobně monitorovány Hypoindexem, pro stavební spořitelny nebyl žádný podobný ukazatel k dispozici.

Rozdíl v trendech úrokových sazeb stavebních spořitelen je podstatně zajímavější, než to, že se úrokové sazby stavebních spořitelen dostaly pod úroveň hypoték. ČNB totiž zveřejňuje pouze nominální úrokové sazby, nikoli RPSN nebo podobný ukazatel, který by postihl celkové náklady klienta na úvěr. Většina úvěrů stavebních spořitelen jsou totiž úvěry překlenovací a jejich nominální úroková sazba je jen jednou ze tří sazeb Překlenovací úvěr je neoddělitelně svázán s účtem stavebního spoření, který má vlastní úrokovou sazbu z vkladů a úrokovou sazbu úvěru ze stavebního spoření. , které jsou pro tento typ úvěru podstatné.

Ostatní úvěry na bydlení

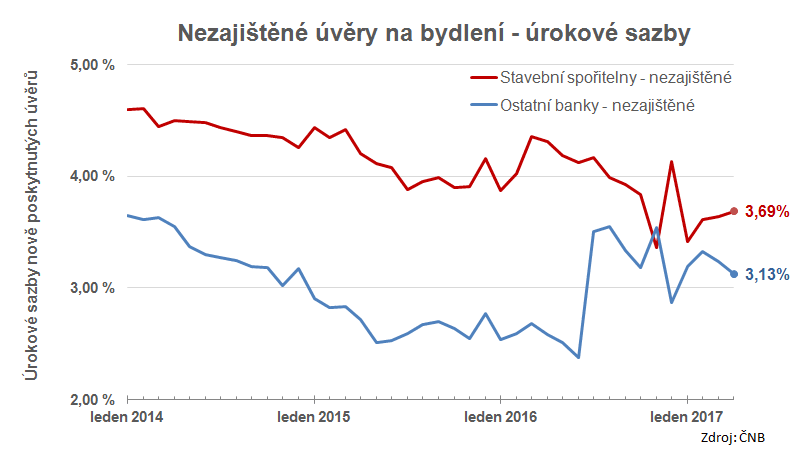

ČNB zveřejňuje také úrokové sazby úvěrů, které nejsou zajištěny zástavním právem k nemovitosti, ale jsou použity na bydlení. Pro stavební spořitelny se jedná o významnou část jejich úvěrového portfolia, objem těchto úvěrů je vyšší než objem zajištěných úvěrů. Ostatní banky poskytují takových nezajištěných úvěrů na bydlení méně než stavební spořitelny a ve srovnání s hypotékami je jejich objem marginální. Pro tento typ úvěrů je trend úrokových sazeb opačný než u zajištěných úvěrů na bydlení. Podle údajů ČNB úrokové sazby u stavebních spořitelen rostou, zatímco u ostatních bank klesají.

Popravdě řečeno, dlouho jsem váhal, zda tento graf zveřejnit. Údaje o nezajištěných úvěrech, které zveřejňuje ČNB, totiž vykazují určité zvláštnosti. O tom, že mezi nezajištěné úvěry ostatních bank byly do poloviny loňského roku pravděpodobně přimíchány také hypotéky, jsem psal již v dubnu, kdy jsem nové údaje ČNB avizoval. Pozoruhodná je také prudká výchylka sazeb v prosinci, která má u stavebních spořitelen opačný směr než u ostatních bank. Nemluvě o tom, že v průběhu dubna stavební spořitelny v tomto segmentu úvěrů úrokové sazby nezvyšovaly (k růstu průměrné úrokové sazby však mohlo dojít díky změně struktury poskytnutých úvěrů). Jedná se sice o oficiální údaje ČNB, nicméně doporučuji k nim přistupovat s jistou obezřetností.

Úrokové sazby úvěrů na bydlení

Autor: Petr Kielar