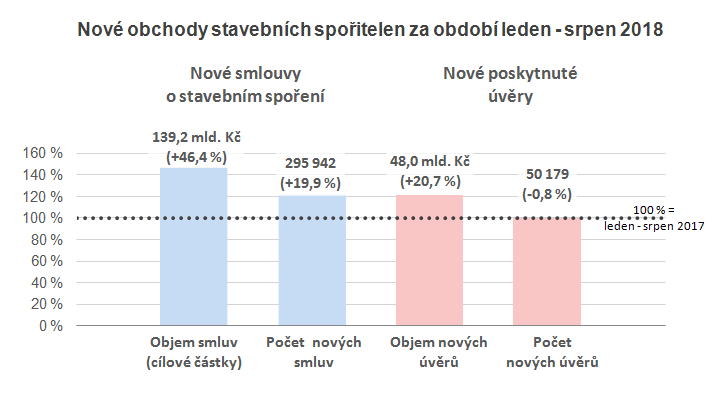

Stavební spoření rostlo i v srpnu

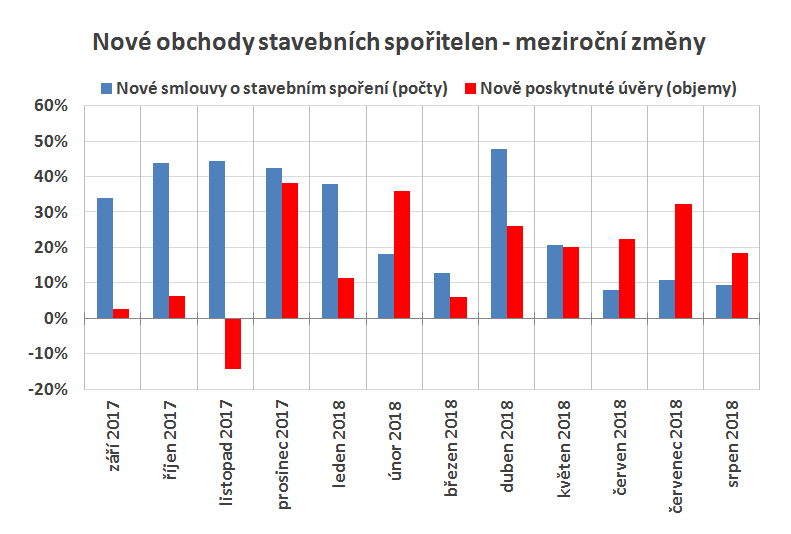

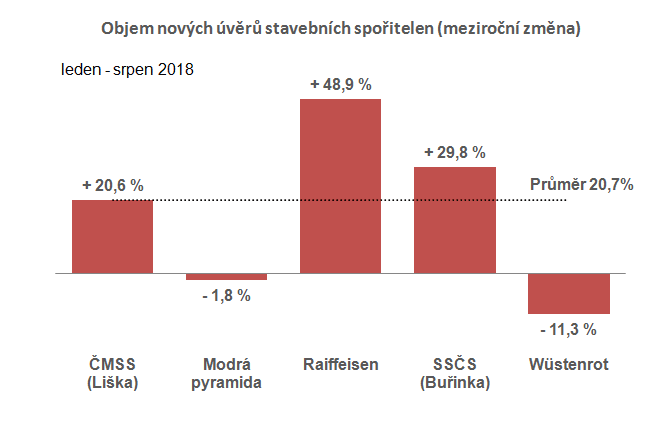

Dvacetiprocentní růst nových obchodů jak ve stavebním spoření, tak i v poskytnutých úvěrech ukazuje, že se stavebnímu spoření daří a zájem o stavební spoření roste. Když se podíváme na porovnání výsledků v posledních dvanácti měsících, vidíme všude pozitivní vývoj – jedinou výjimkou listopadu loňského roku, kdy byl zaznamenán meziroční pokles úvěrových obchodů.

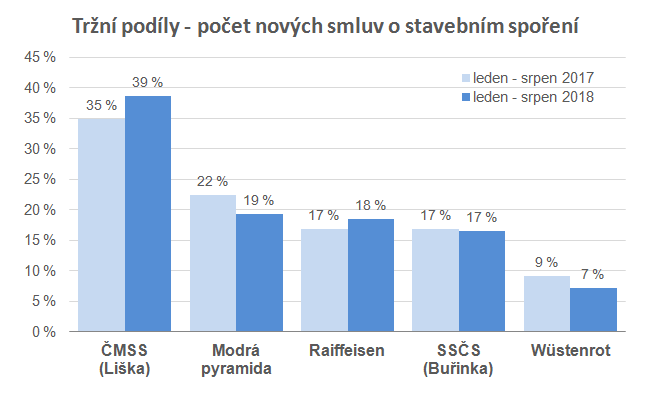

Pravidelní čtenáři této rubriky si možná povšimnou, že v grafu jsou počty nových smluv o stavebním spoření, nikoli cílové částky. Nejedná se o chybu. Rozhodl jsem se totiž nadále pro hodnocení nových obchodů používat počty nových smluv, nikoli cílové částky. Důvody popisuji v dalším odstavci pod grafem. Úvěrů se tato změna netýká, tam zůstává hodnotícím kriteriem objem poskytnutých úvěrů.

Změna metodiky hodnocení nových smluv o stavebním spoření

Dosud jsem nové obchody stavebních spořitelen hodnotil primárně podle objemu cílových částek nově uzavřených smluv o stavebním spoření. Cílová částka totiž obvykle nejlépe vystihuje hodnotu uzavřené smlouvy. Pravidelná úložka bývá vázána na výši cílové částky, takže klient se zaváže spořit například 0,5 % z cílové částky měsíčně. Pak je samozřejmě velký rozdíl, mezi smlouvou s cílovou částkou 100 tis. Kč a 1 mil. Kč.Druhým důvodem, proč cílová částka lépe vystihuje obchodní výsledky, je skutečnost, že do nových obchodů jsou zahrnuty také smlouvy o zvýšení cílové částky. Zvýšením cílové částky přirozeně nevzniká nová smlouva, jen se zvýší cílová částka smlouvy stávající. I proto je cílová částka jako kriterium úspěchu vhodnější.

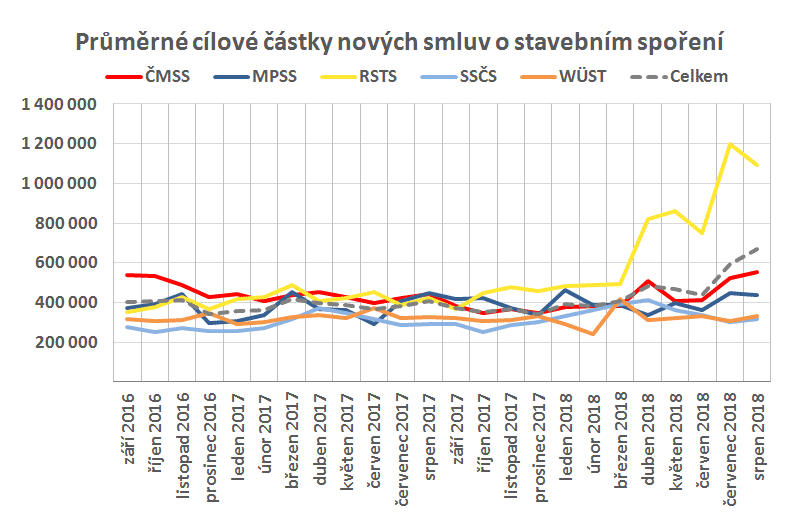

Proč jsem tedy přešel od cílových částek k počtům nových smluv o stavebním spoření? Hlavním důvodem je skutečnost, že přibývá tarifů, kdy měsíční úložka klienta nemá vazbu na sjednanou cílovou částku. Rozhodujícím impulsem pro mne byly výsledky Raiffeisen stavební spořitelny v posledních měsících. Průměrná cílová částka RSTS v červenci i srpnu letošního roku překročila hodnotu jednoho milionu korun.Je to důsledek tarifu FELIX S 182, který je zcela bez poplatků a uzavření smlouvy s cílovou částkou 5 mil. Kč (což je maximum) je tedy zdarma a zavazuje klienta spořit pouze 500 Kč měsíčně.

Hodnoty RSTS tedy byly důvodem hlavním, nikoli ovšem jediným. Některé nabídky překlenovacích úvěrů jsou vázány na smlouvy o stavebním spoření, u kterých je vazba mezi spořením a cílovou částkou silně zkreslená. A stále více klientů uzavírá smlouvu o stavebním spoření takzvaně „na šest let“. Chtějí pouze spořit a počítají s tím, že po uplynutí vázací lhůty jim stavební spořitelna tak jako tak drasticky sníží úrokovou sazbu, v horším případě jim smlouvu vypoví. Nemají tak sebemenší důvod nastavovat cílovou částku vyšší, než zůstatek očekávaný po šesti letech, aby nedošlo k přespoření. Vypovídací hodnota součtu cílových částek nově uzavřených smluv je tak zkreslená, protože podíl takto optimalizujících klientů je v každé stavební spořitelně jiný.

Takže: ode dneška se v hodnocení nových obchodů stavebních spořitelen budu orientovat primárně podle počtu nově uzavřených smluv. Zdá se, že je to dnes spolehlivější ukazatel, než objem cílových částek. Cílové částky budu přirozeně sledovat i nadále, ale již nebudou mít hlavní slovo.

Stavební spoření – úrokové sazby táhnou

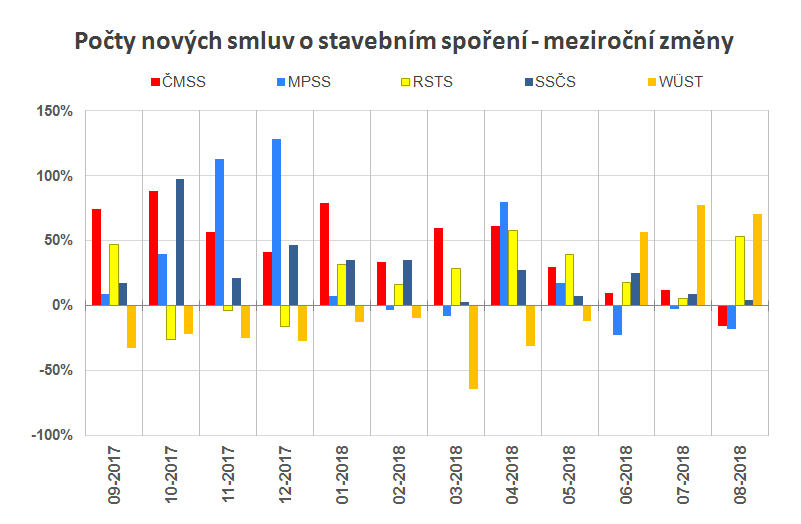

Černým koněm je však Wüstenrot. Kumulativní výsledky za letošních osm měsíců nevypadají příliš dobře (meziroční pokles o 7 %), ale na přelomu května a června došlo k obratu. Wüstenrot zavedl tarif eOF-S se sazbou 1,2 %. Na rozdíl od předchozích dvou spořitelen jde o nabídku bez omezení věkem klienta a od června jsou měsíční výsledky o více než 50 % lepší, než před rokem. Velmi pěkně jsou vidět výsledky Wüstenrotu na následujícím grafu. Nové obchody Wüstenrotu dlouhodobě klesaly, a to až do letošního května. Po zavedení nového tarifu (20. května) se nové obchody zlepšily zcela zásadním způsobem.

Úvěry rostou sazbám navzdory

Zatímco obvyklou reakcí na růst úrokových sazeb je pokles poptávky, pro úvěry stavebních spořitelen jako by neplatil zákon nabídky a poptávky. Důvodů je nepochybně více, nejdůležitější je skutečnost, že hypotéční úvěry zdražují rychleji a překlenovací úvěry stavebních spořitelen se derou na jejich místo. Vliv má i regulace ČNB. Jednak úvěry stavebních spořitelen umožňují dofinancovat část úvěru chybějící díky omezení LTV, jednak se nezadržitelně blíží okamžik, kdy vstoupí v účinnost nová, přísnější regulace. Informovaní zájemci o úvěr chtějí stihnout stávající mírnější podmínky, a ti neinformovaní jsou na to upozorněni finančními poradci.

Autor: Petr Kielar