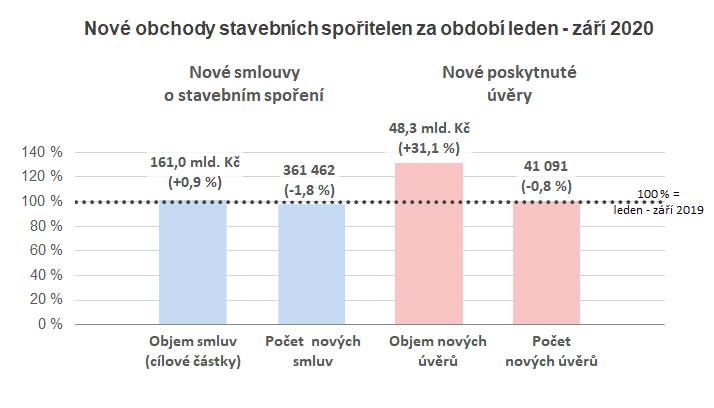

Stavební spoření uvadá, úvěrů se pandemie netýká

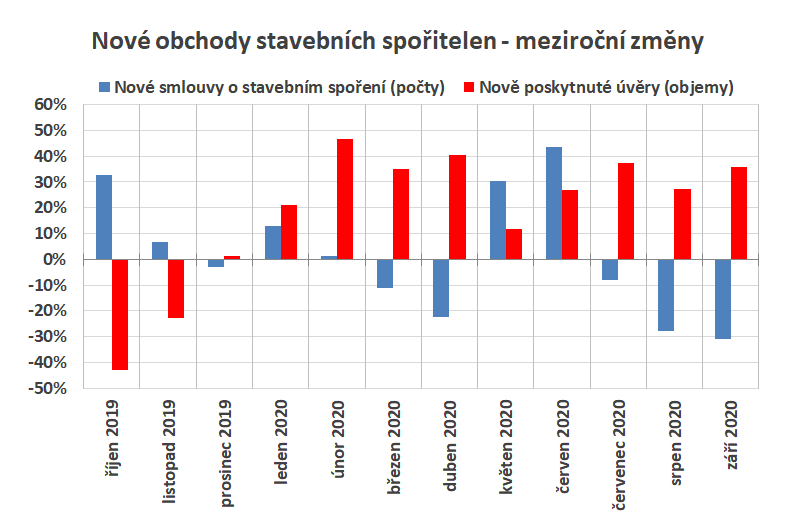

Nejistota kupodivu nevadí úvěrům, Jejich meziroční růst se letos velmi stabilně drží na úrovni kolem 30 % a již v září překonaly stavební spořitelny výsledek celého(!) roku 2015. Čísel veleúspěšného roku 2018 sice pravděpodobně dosaženo nebude, ale letošní obchodní výsledek bude nepochybně hodnocen velmi pozitivně.

Stavební spoření začíná zadrhávat

Stavební spořitelny postupně snižují úrokové sazby a klienti to berou jako negativní signál. A to i přesto, že stavební spoření stále zůstává nejvýhodnějším produktem pro bezpečné pravidelné spoření. Příčinou poklesu může být nejistá ekonomická situace, kdy se domácnosti zdráhají vázat úspory na delší dobu protože nevědí, zda nebudou muset sahat do rezerv.

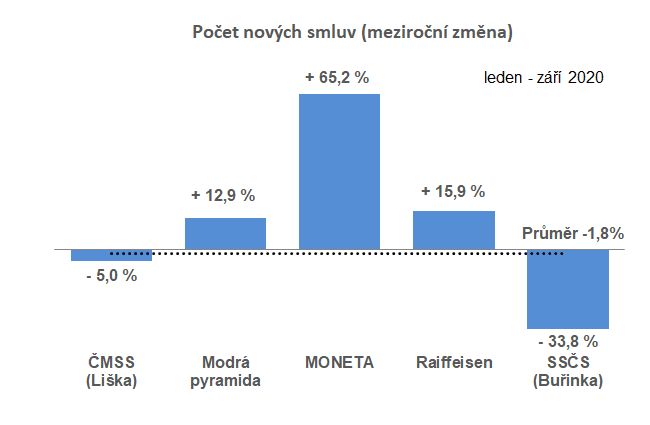

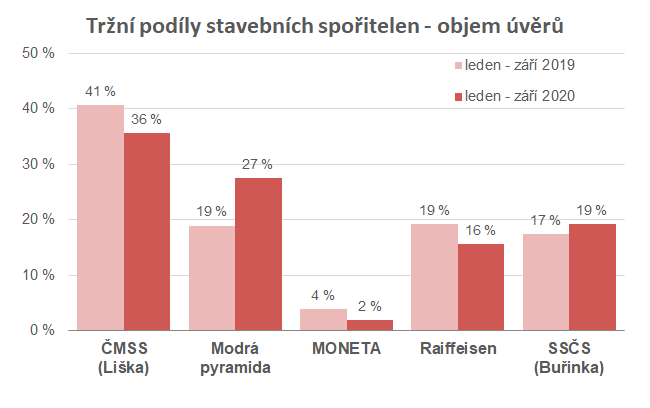

Nejhlubší pokles vykazuje Buřinka, která je však spíše obětí loňské akční nabídky. Ta se postarala o velmi vysokou srovnávací základnu loňského roku a díky ní se letošní čísla jeví horší, než ve skutečnosti jsou. Určitá úleva však přijde již v následujícím měsíci, kdy budou letošní čísla srovnávány již s 'normálními' hodnotami Loňská akční nabídka byla ukončena v září 2019. .

Úvěry se drží 30% růstu

Růst zájmu o úvěry se letos překvapivě stabilně drží na úrovni 30 %. A to navzdory všem nejistotám dnešní doby. Je to ve zřejmém rozporu s úvahou uvedenou v kapitole o poklesu spoření.

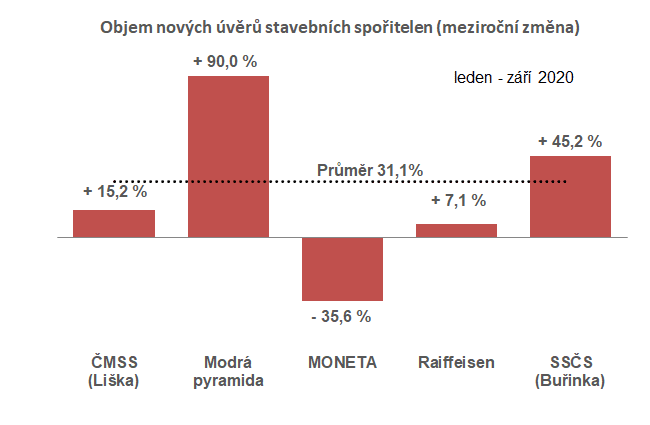

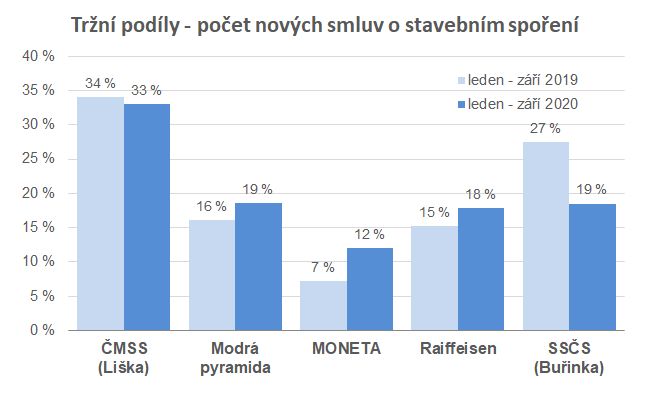

Obrázek meziročních změn jednotlivých spořitelen je velmi podobný tomu z předešlého měsíce. Nejrychleji roste i nadále Modrá pyramida. V září ještě o něco zrychlila, takže meziroční růst za první tři kvartály činí rovných 90 %. Nejhůře si vede MONETA, jejíž pokles se naopak prohloubil na -36 %.

Autor: Petr Kielar