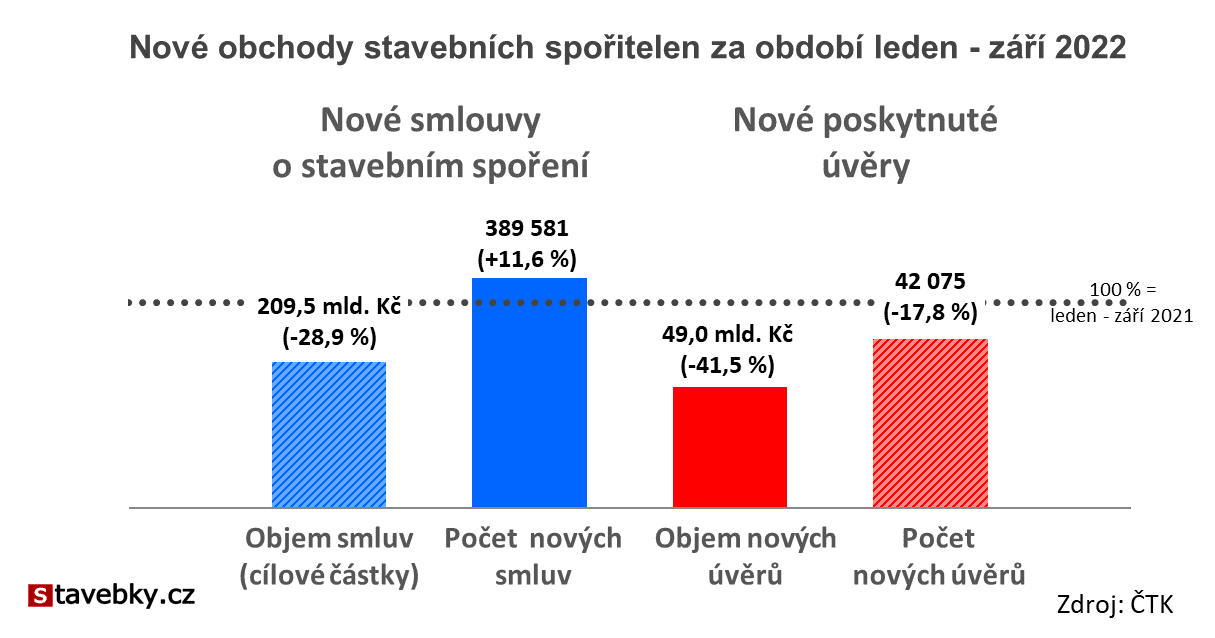

Stavební spoření v září ve znamení obměny smluv a poklesu zájmu o úvěry

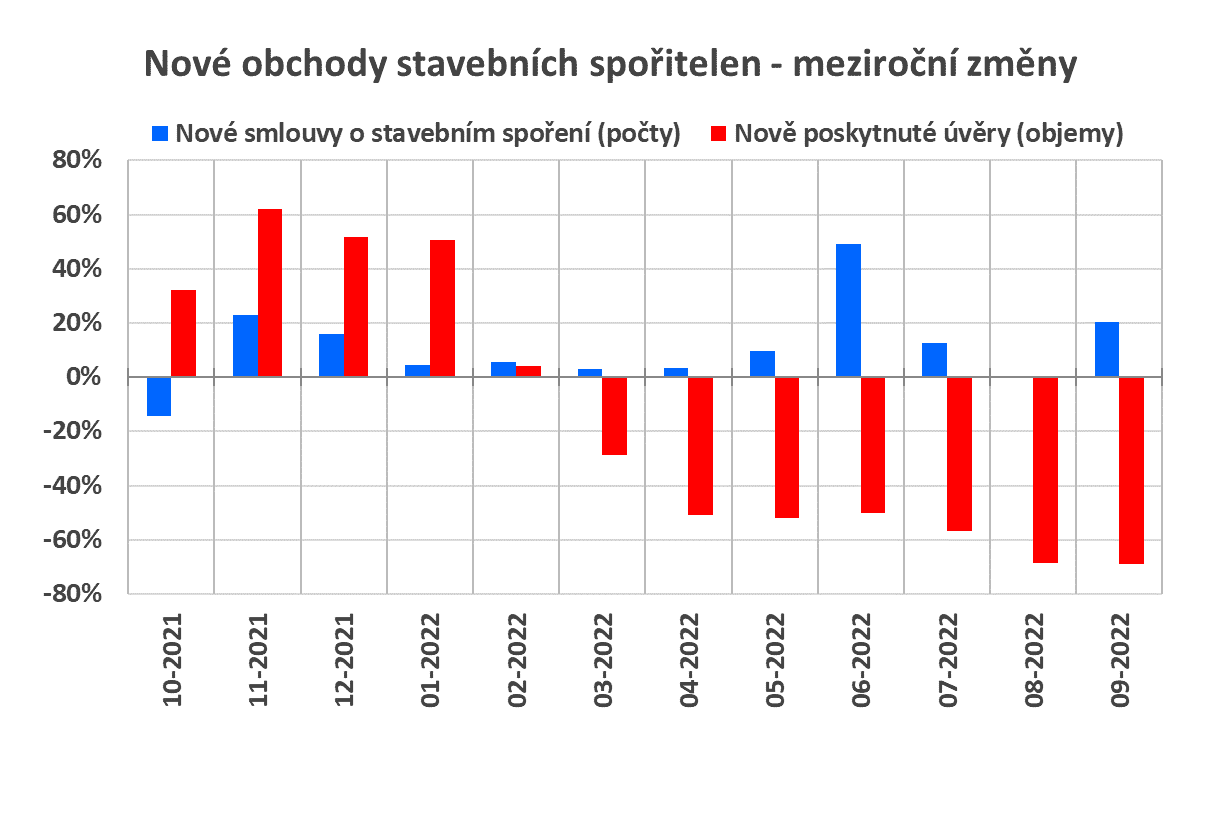

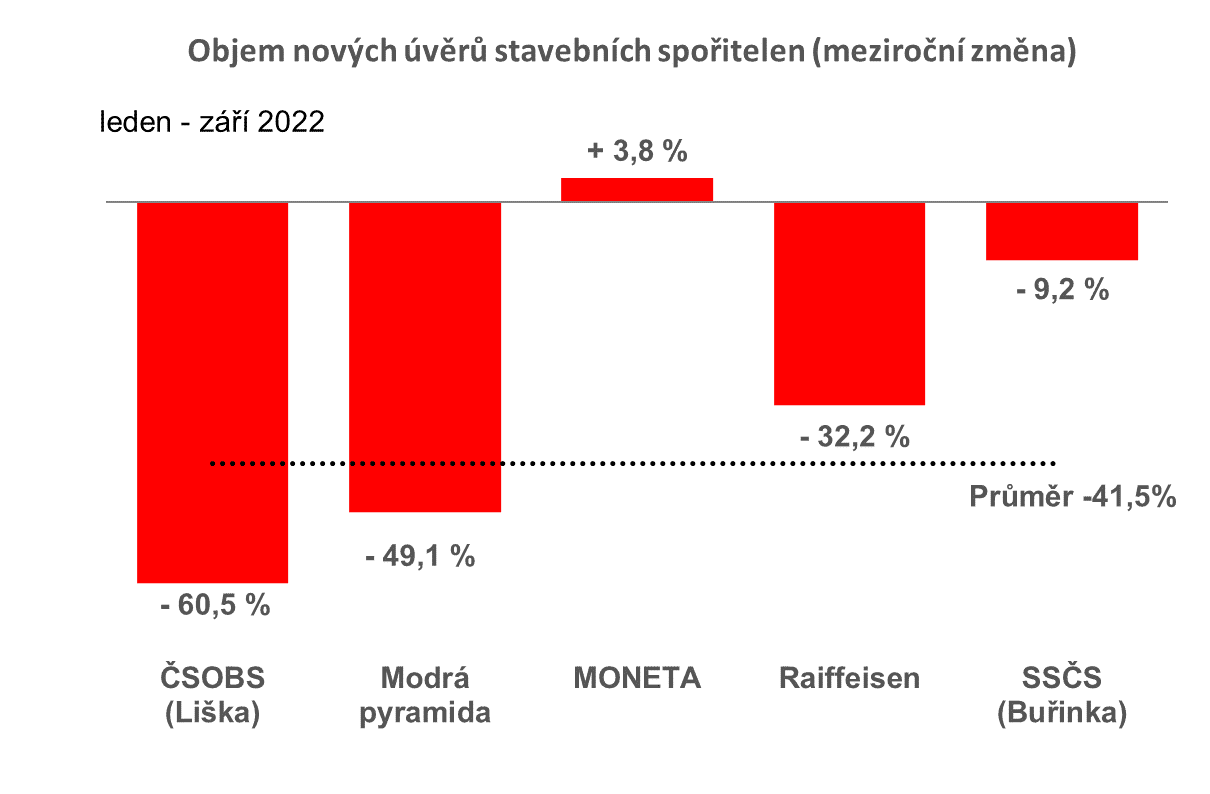

Když se podíváme na detailnější porovnání meziročních změn po jednotlivých měsících, vidíme málo uspokojivý trend. Počet nových smluv o stavebním spoření sice meziročně roste, ale jiná data napovídají, že celkový počet platných smluv o stavebním spoření stagnuje nebo klesá. Objem nových úvěrů v září meziročně poklesl přibližně o 70 %. Přibližně proto, že ČTK nezveřejnila výsledky za srpen, dostupné jsou pouze kumulované výsledky za srpen a září. Proto byly hodnoty za jednotlivé měsíce dopočítány.

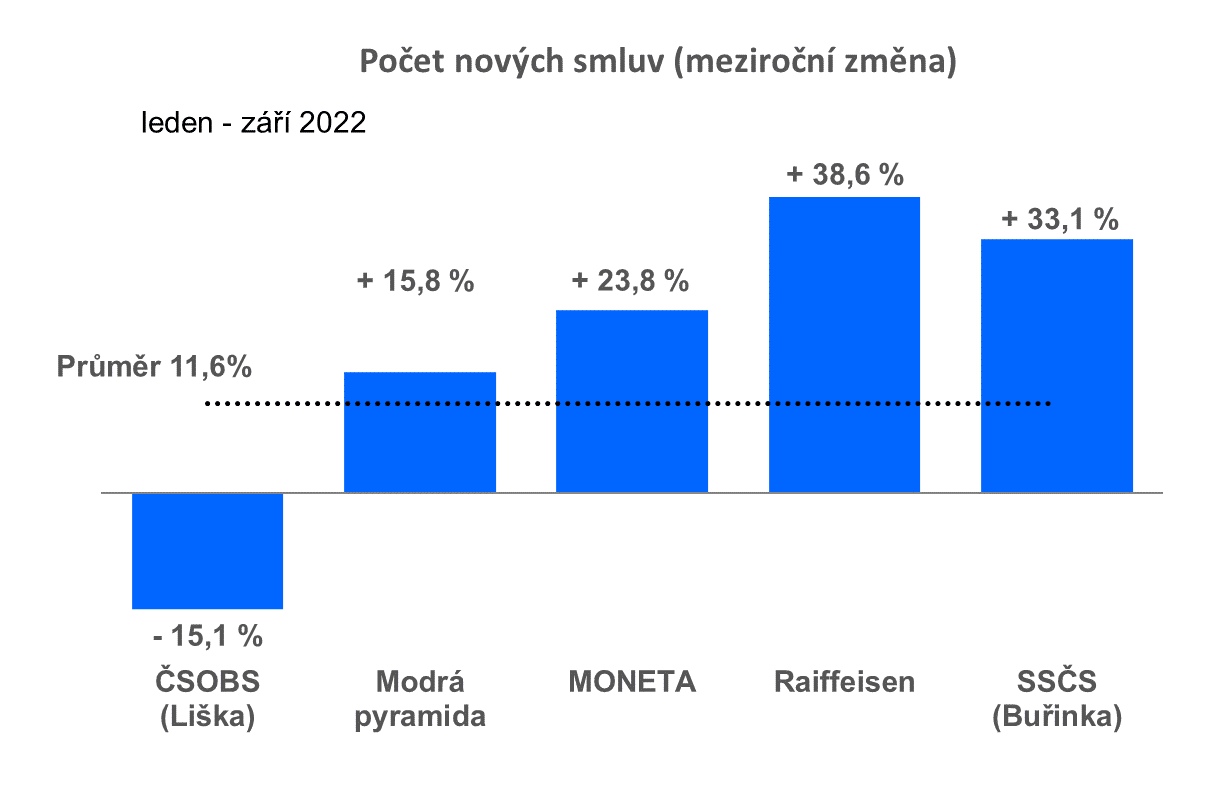

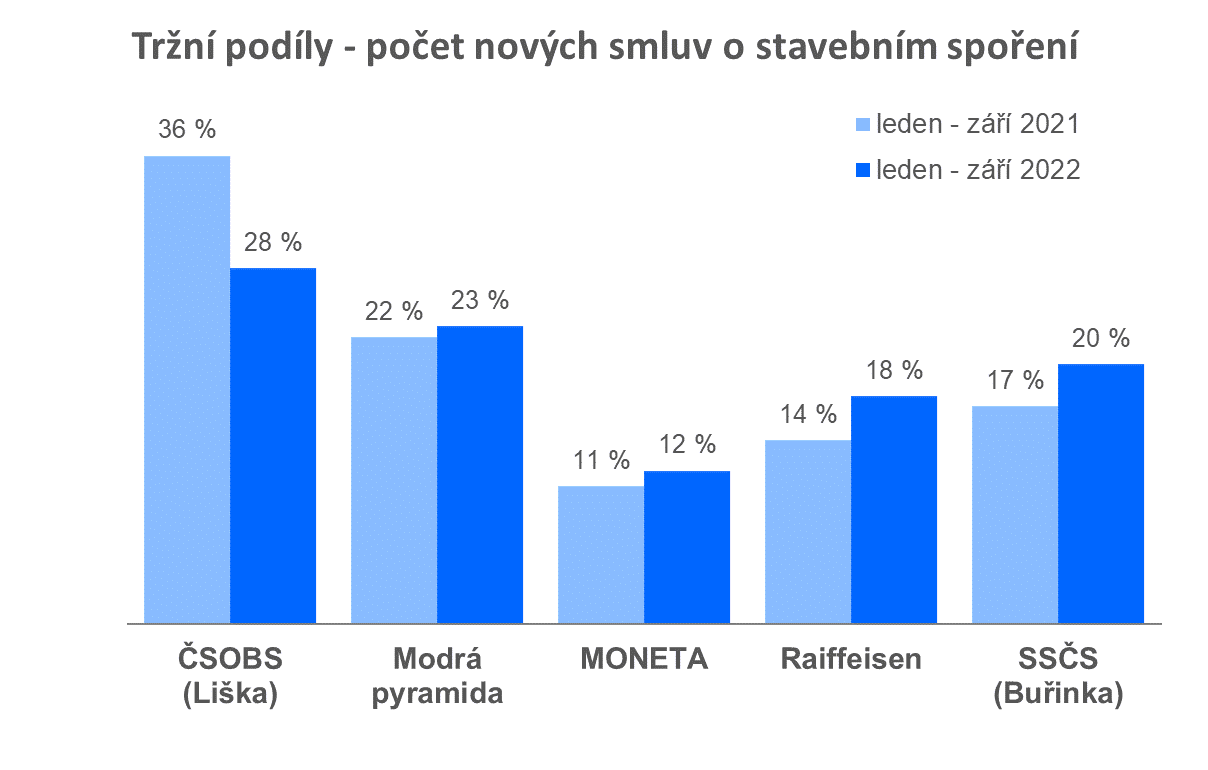

Nových smluv o stavebním spoření přibývá

Detailní údaje sice nemáme k dispozici, nicméně vše nasvědčuje tomu, že i přes rostoucí počet nových smluv (meziročně +12 %) celkový počet platných smluv neroste. Klienti českých stavebních spořitelen jsou ke spoření motivování téměř výhradně zhodnocováním vkladů. S rostoucími úrokovými sazbami na trhu ukončují své smlouvy o stavebním spoření, aby své peníze přesunuli na účty s vyšším zhodnocením. Sledujeme tak omlazování kolektivu střadatelů které je sice prospěšné, ale v tomto provedení bude pro stavební spořitelny velmi drahé. Pokud stavební spořitelny nepřizpůsobí svou strategii novému ekonomickému prostředí, budou muset v následujících šesti letech počítat s růstem ceny depozit až na dvojnásobek.

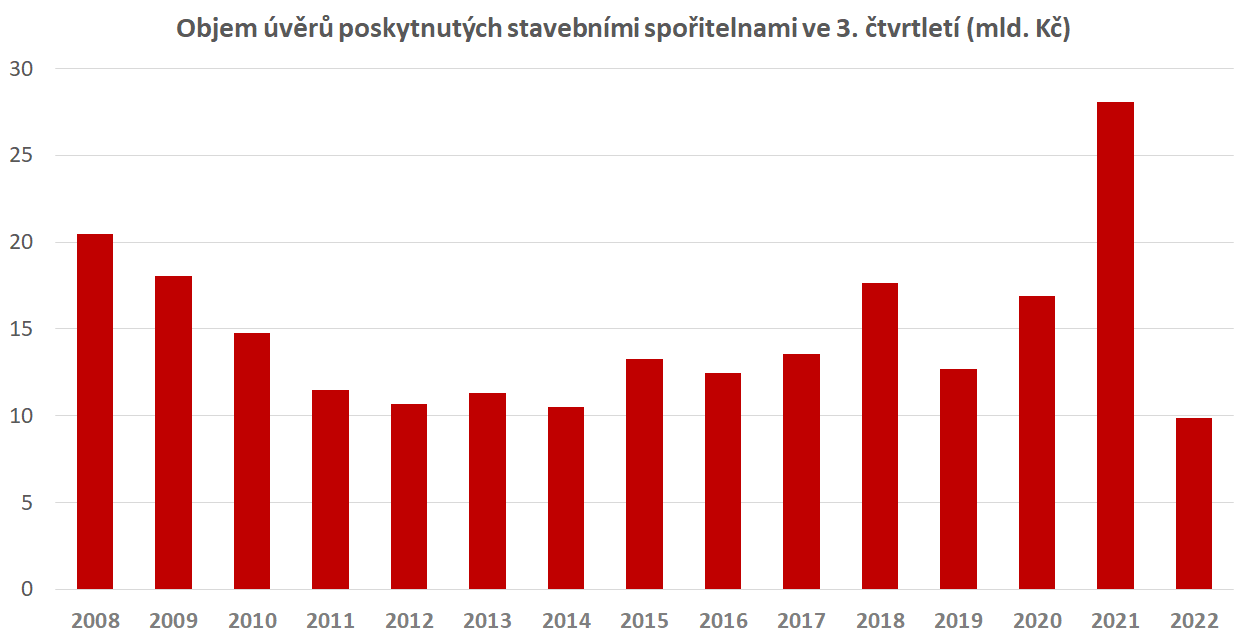

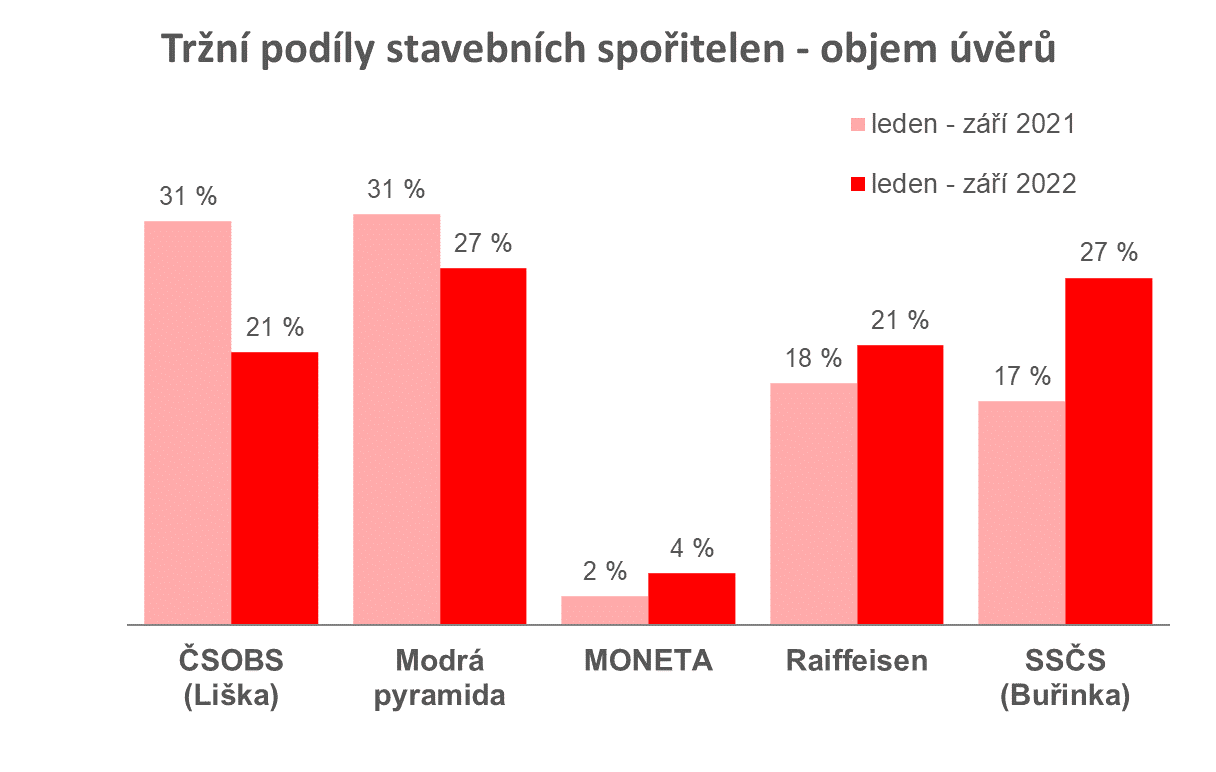

Úvěry klesají na historická minima

Výsledky ukazují, že úvěrové obchody stavebních spořitelen mají stejný negativní trend jako úvěrové obchody ostatních bank. Do určité míry je to pochopitelné, protože řada důvodů pro pokles zájmu o úvěry je stejná pro stavební spořitelny i pro ostatní banky. To se týká především ekonomické nejistoty, inflace, rostoucích cen energií a nemovitostí. Rostoucí úrokové sazby by však měly způsobit naopak pozitivně. Objem nových úvěrů ze stavebního spoření také skutečně roste, protože sjednané úrokové sazby jsou ve srovnání s ostatními úvěry téměř poloviční. I přes pokračující růst je však úvěrů ze stavebního spoření žalostně málo. Většinu úvěrů stavebních spořitelen však tvoří úvěry překlenovací. Ty mají tržní podmínky stejně jako úvěry ostatních bank a sdílejí s nimi i neradostný klesající trend.

Autor: Petr Kielar