Stavební spořitelny hlásí rekordní úvěry a setrvalý zájem o nové smlouvy

10. 1. 2022 | Rekordní zájem o úvěry na bydlení se čekal a nyní se i potvrdil. Příjemným překvapením je udržení zájmu o nové smlouvy o stavebním spoření.

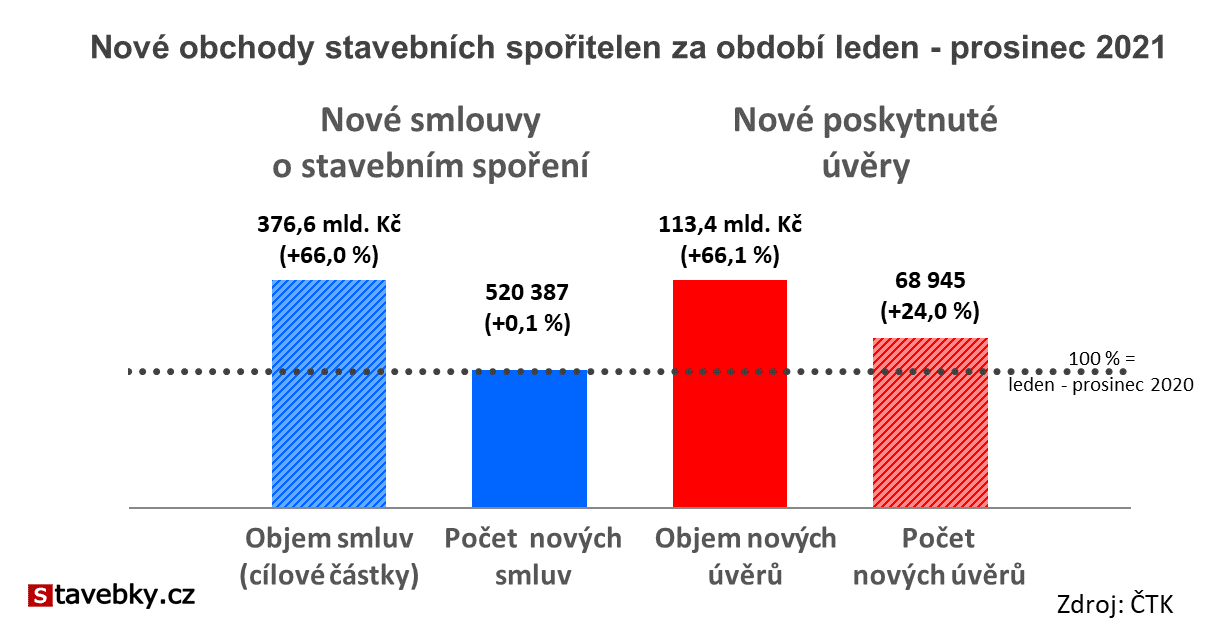

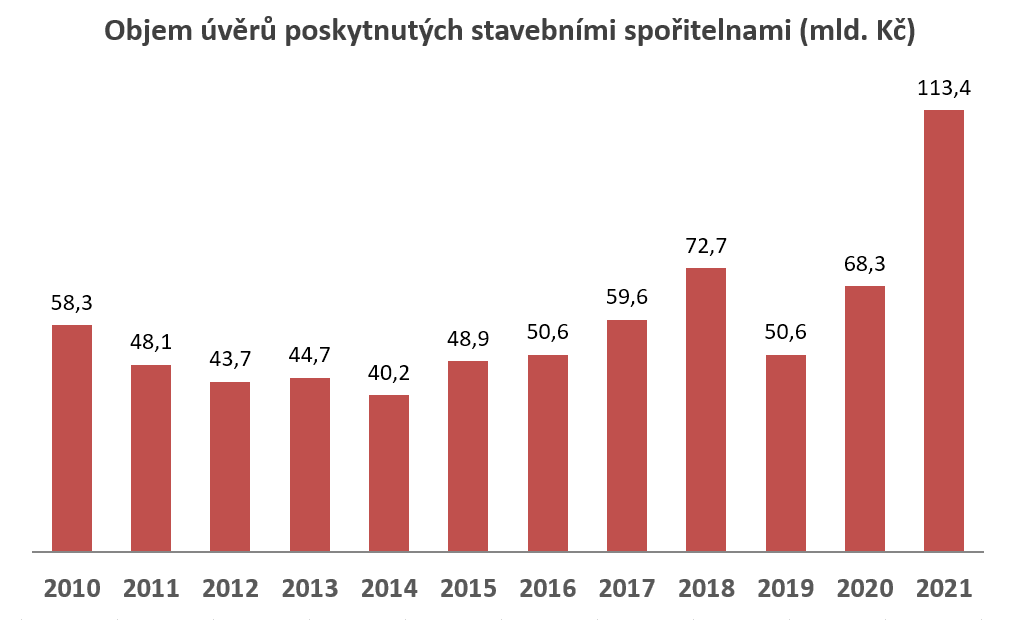

Stavební spořitelny poskytly v roce 2021 rekordní objem úvěrů. Jejich celková hodnota je 113,4 mld. Kč, což je nejen o 66 % více než v roce 2020, ale také o 52 % více, než dosavadní rekord z roku 2008. Díky velmi dobrým výsledkům závěru roku se podařilo udržet i produkci nových smluv o stavebním spoření. Těch bylo v roce 2021 sjednáno 520 387, tedy přibližně stejně jako v roce 2020 (nárůst o 0,1 %).

Aktuální údaje dnes zveřejnila

ČTK.

Databanka obchodních výsledků

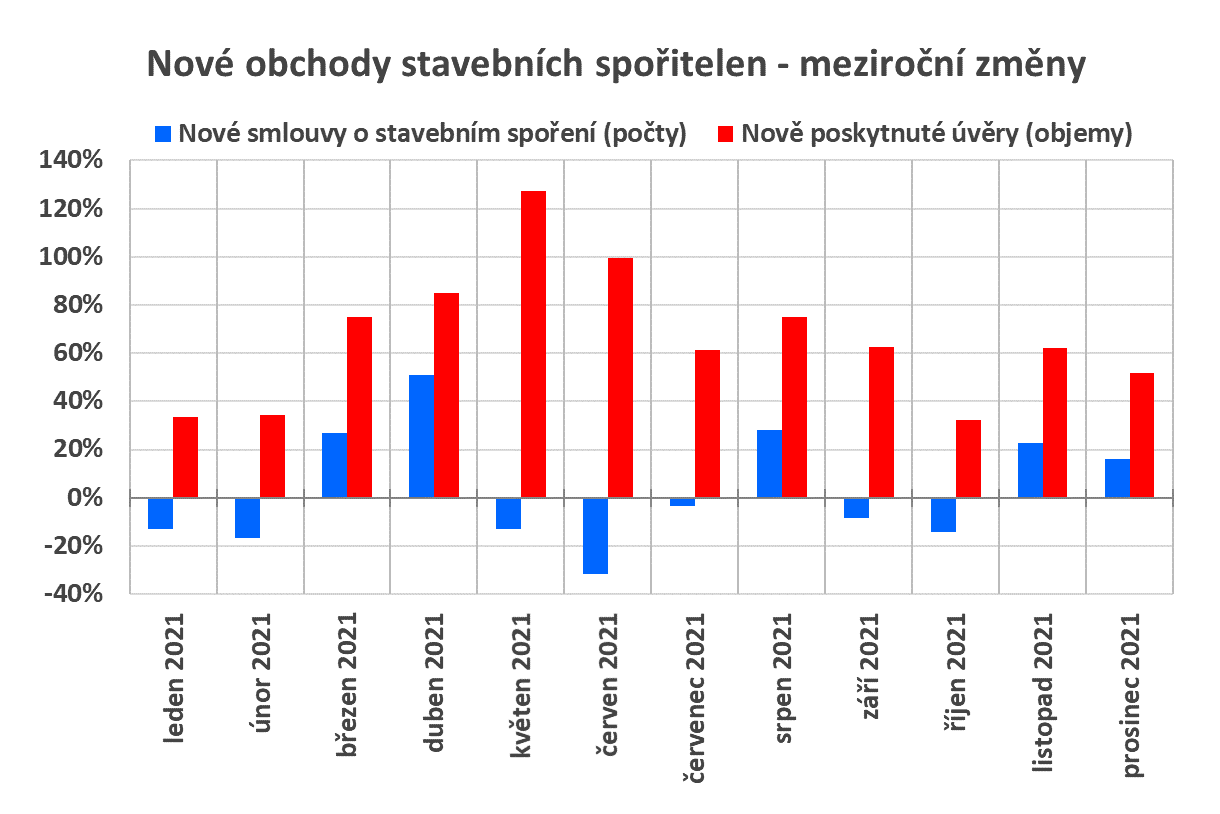

Poslední dva měsíce loňského roku dopadly pro stavební spořitelny velmi dobře. To, že bude překonán dosavadní rekord v objemu poskytnutých úvěrů, bylo jasné již na konci léta, napínavé bylo již pouze to, o kolik miliard bude překročena magická hranice sta miliard. 113 mld. korun úvěrů je výsledkem extrémně vysoké poptávky po úvěrech na bydlení, kterou zaznamenaly i ostatní banky poskytující hypotéky. Příčin je více, z nejvýznamnějších jmenujme přebytek úspor a snaha domácností o uchování jejich hodnoty v kombinaci s nízkými úrokovými sazbami, rostoucí inflací, společně s dočasně uvolněnými limity ČNB. Tyto efekty v tomto roce pominou a proto můžeme letos očekávat silný pokles.

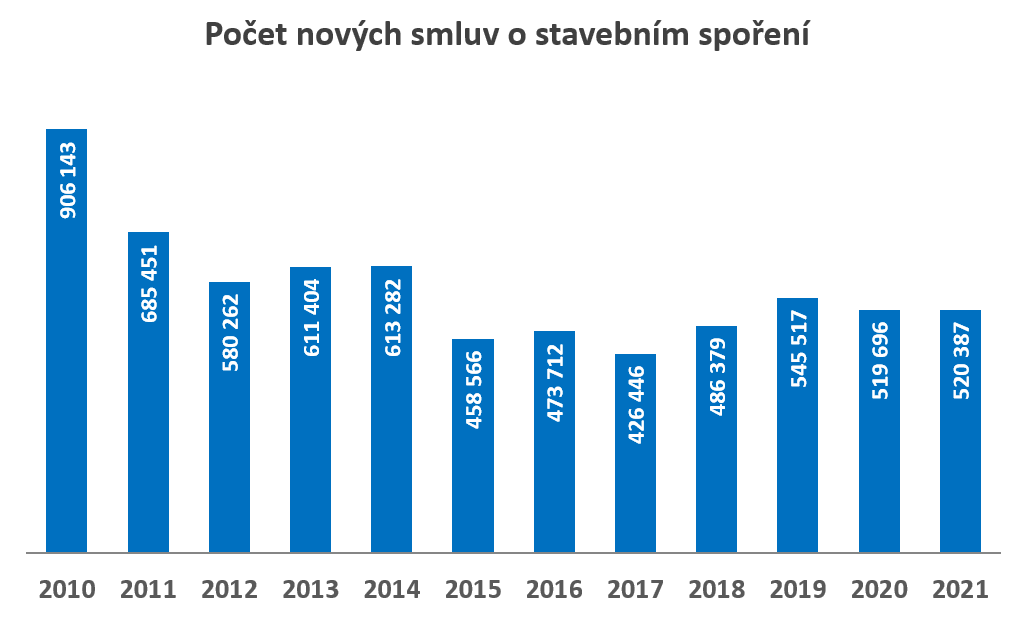

Počet nově uzavřených smluv o stavebním spoření po většinu roku pokulhával za výsledky roku 2020, a to i přesto, že stavební spořitelny zlepšily svou nabídku. Nejprve odstraněním poplatku za uzavření smlouvy, později navýšením úrokových sazeb z vkladů. Oba tyto faktory však působily pouze po část roku a proti nim stála rostoucí inflace. Poslední dva měsíce však přispěly k dosažení téměř shodného počtu nově uzavřených smluv jako v roce 2020. Pokud je to dokladem skutečnosti, že vylepšené nabídky

Míněna možnost uzavření smlouvy o stavebním spoření bez vstupního poplatku a úročení vkladů sazbou 1,5 %.

jsou již dostatečně atraktivní i v dnešní situaci, pak lze v tomto roce očekávat další růst.

V dlouhodobém měřítku se zdá, že se zájem o nové smlouvy o stavebním spoření stabilizuje na hodnotě kolem 0,5 mil. nových smluv ročně. Je to méně než v minulosti (před rokem 2011), kdy byla vyšší státní podpora. Není však špatný výsledek, znamená to udržení celkového počtu platných smluv ve fázi spoření na úrovni 3 milionů. Je také předpoklad, že se udrží současný objem vkladů na účtech stavebního spoření na současné úrovni kolem 350 mld. Kč.

Pohled na delší časovou řadu objemu nově poskytnutých úvěrů ukazuje, jak výjimečný byl loňský rok. Objem vyplacených úvěrů byl natolik vysoký, že by ani pro samotné stavební spořitelny nebyl dlouhodobě udržitelný bez zásadní změny řízení aktiv a pasiv. Již dnes se podíl úvěrů na vkladech blíží k jedničce, poslední zveřejněný údaj je ze září 2021, kdy činil 90 %. Proto očekávaný pokles produkce úvěrů v dalším období nemusí být pro stavební spořitelny příliš špatnou zprávou.

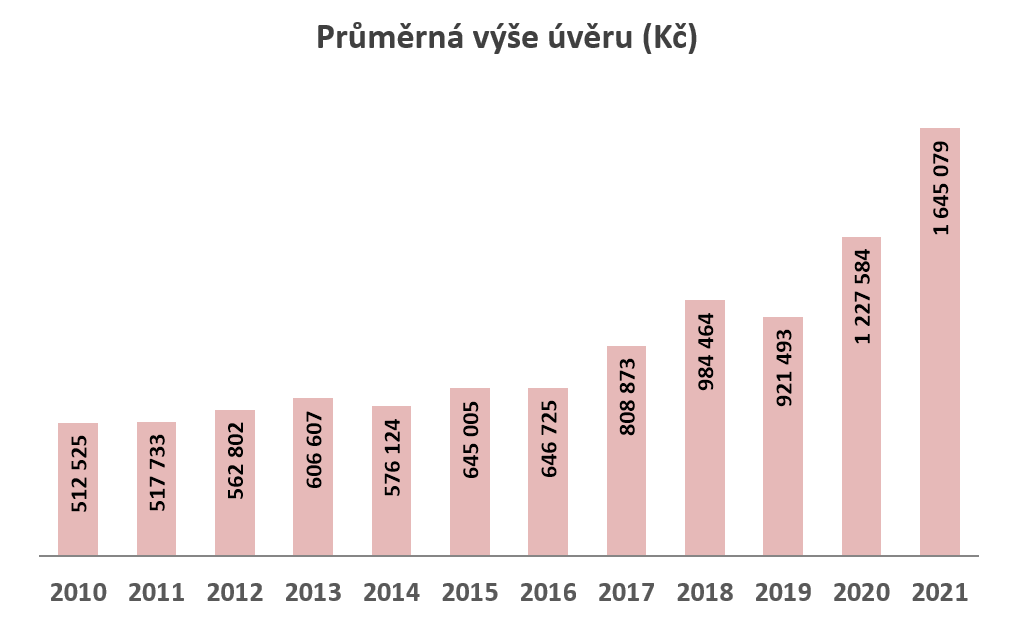

Vysokého objemu poskytnutých úvěrů dosáhly stavební spořitelny nejen růstem počtu úvěrů, ale především navýšením průměrné výše jednoho úvěru. Tato hodnota se v roce 2021 dostala na úroveň 1,65 mil. Kč. Zde je nutno připomenout, že stavební spořitelny poskytují jednak hypotéky, zajištěné zástavním právem k nemovitosti, jednak úvěry nezajištěné. Nezajištěné úvěry mají přirozeně podstatně nižší průměrný objem a díky tomu je průměrná výše úvěru stavebních spořitelen mnohem nižší než průměrná výše hypotéky ostatních bank (je přibližně poloviční). Poměr průměrné výše zajištěných a nezajištěných úvěrů stavebních spořitelen nebyl donedávna znám, dnes již máme určité vodítko díky Hypomonitoru České bankovní asociace. Z něj víme, že

průměrná výše hypotéky od stavební spořitelny je stejně vysoká, jako hypotéka od jiné banky (aktuálně kolem 3 mil. Kč).

Zájem o stavební spoření se drží

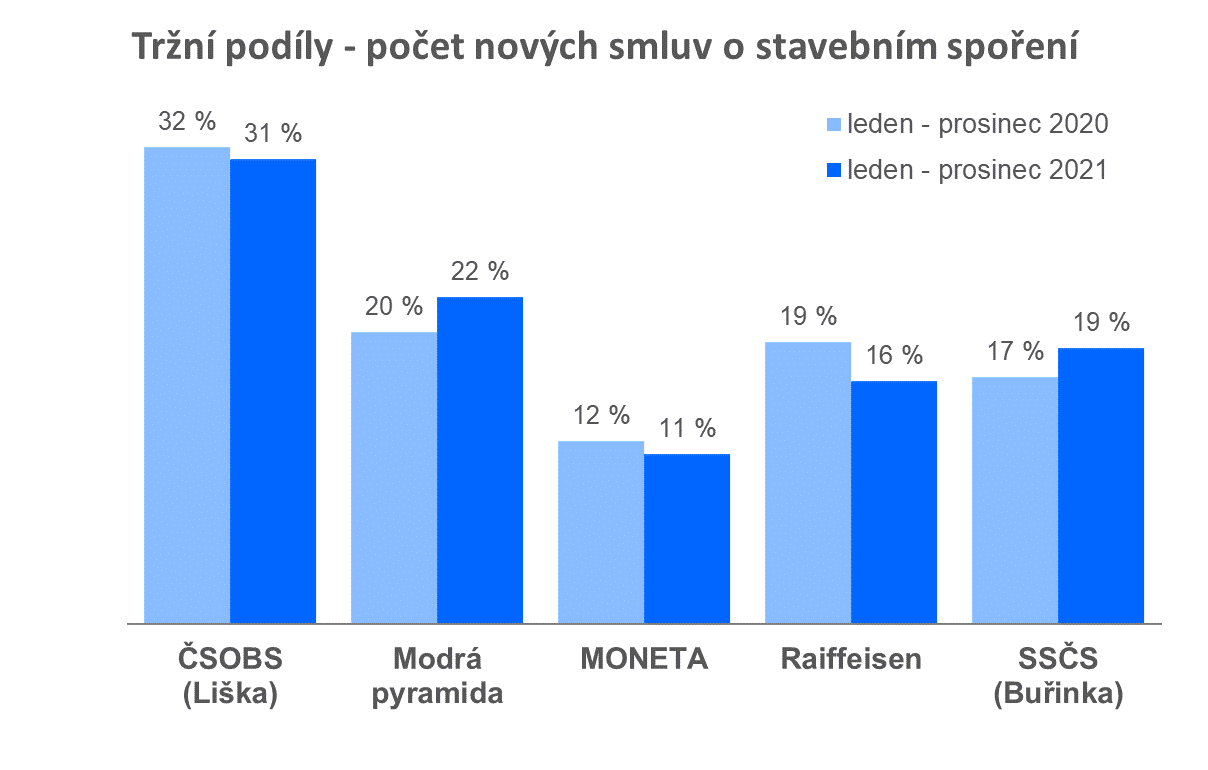

Ačkoli je celkový počet nově uzavřených smluv o stavebním spoření srovnatelný s rokem 2020, mezi jednotlivými spořitelnami jsou velké rozdíly. Buřinka a Modrá pyramida si meziročně polepšily (obě přibližně o 12 %), ostatní tři stavební spořitelny sjednaly vloni méně smluv než v roce 2020.

Největší tržní podíl (měřeno podle počtu nově sjednaných smluv) má i nadále ČSOB Stavební spořitelna (31 %), následovaná Modrou pyramidou (22 %). Na třetím místě se nově objevila Stavební spořitelna České spořitelny (Buřinka) s 19 %, která odsunula Raiffeisen stavební spořitelnu ze třetího na čtvrté místo (16 %). Nejmenší podíl na trhu získala MONETA Stavební Spořitelna s 11 %.

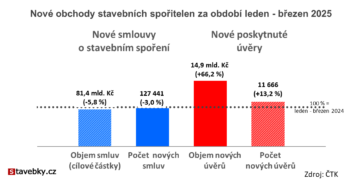

V březnu se stavebním spořitelnám dařilo. Zájem o nové úvěry strmě roste a daří se vyrovnávat lednový propad zájmu o nové smlouvy o stavebním spoření.

Jak si vedly stavební spořitelny v úvěrech?

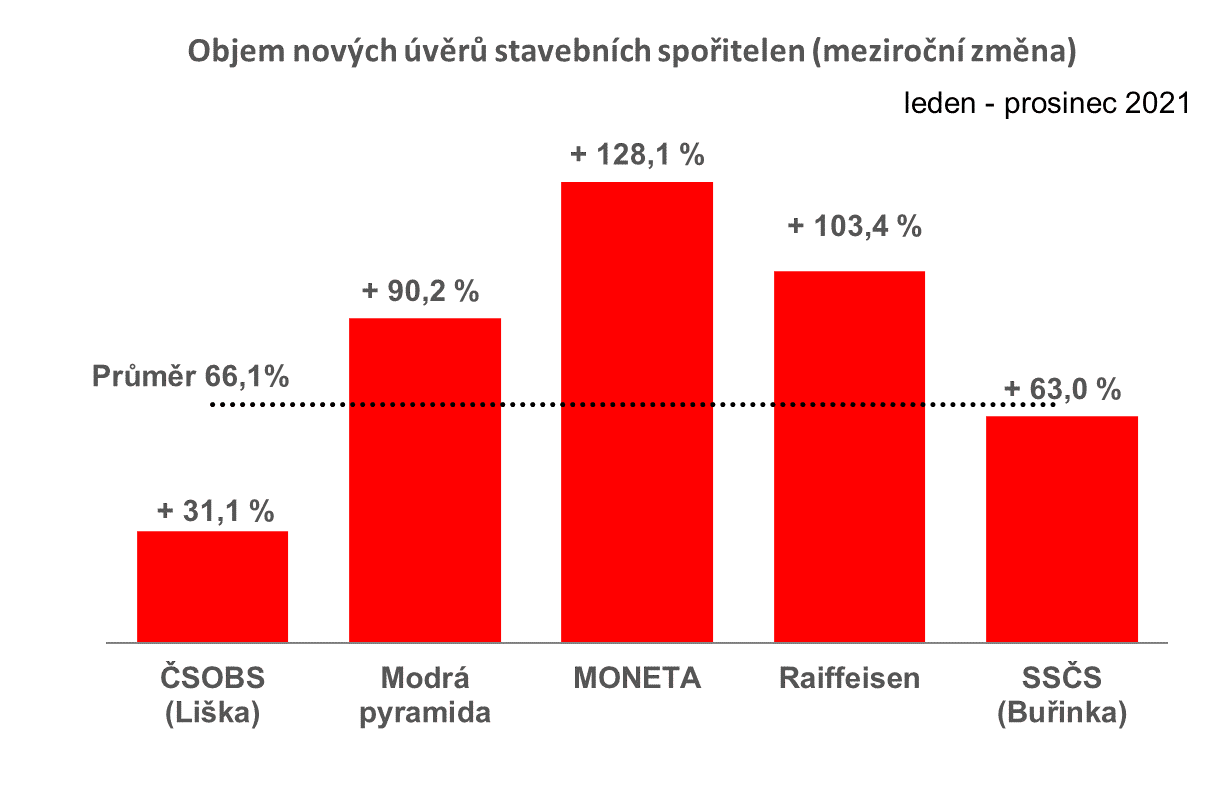

V podmínkách extrémně rychle rostoucího trhu vykázaly všechny stavební spořitelny dvojciferný, některé dokonce trojciferný meziroční růst. Nejvíce si polepšila MONETA (+128 %), jejíž relativní růst však byl usnadněn nízkou srovnávací základnou. Nadprůměrnou dynamiku prodeje úvěrů vykázala také Raiffeisen stavební spořitelna (+103 %) a Modrá pyramida (+90 %).

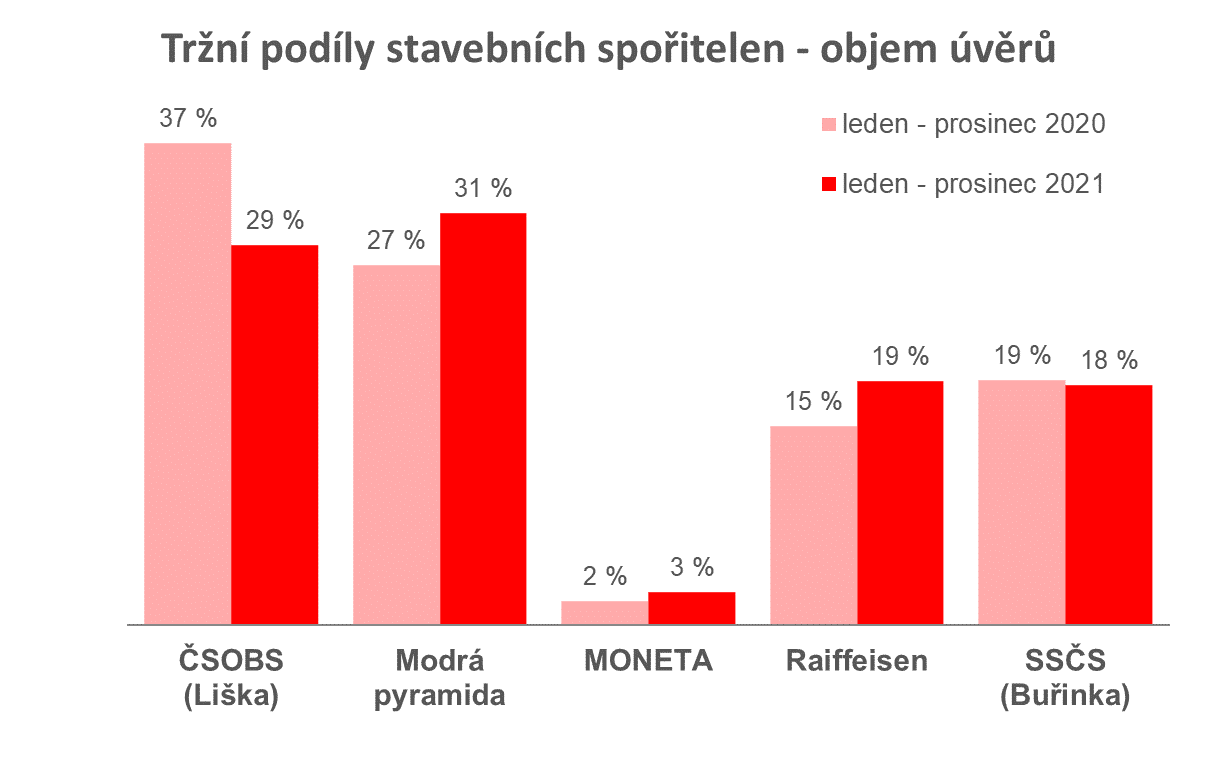

V loňském roce došlo poprvé v historii ke změně na prvním místě v tržním podílu objemu prodaných úvěrů. Na čelo se dostala Modrá pyramida s 31 %, která odsunula dosavadní jedničku ČSOBS (29 %) na druhé místo. Na třetí a čtvrté pozici si opět vyměnily místa RSTS s Buřinkou, tentokráte však v opačném gardu než v prodeji nových smluv. Na třetím místě je nově RSTS (19 %) , o jeden procentní bod méně má Buřinka (SSČS). Nejmenší MONETA skončila s marginálním podílem 3 %, nicméně pokud si zachová letošní dynamiku, může se rychle dočkat podstatně lepší pozice.

Databanka obchodních výsledků

Autor: Petr Kielar