Stavební spořitelny se připravují na horší časy – zisk klesl o třetinu

Přehled hospodářských výsledků

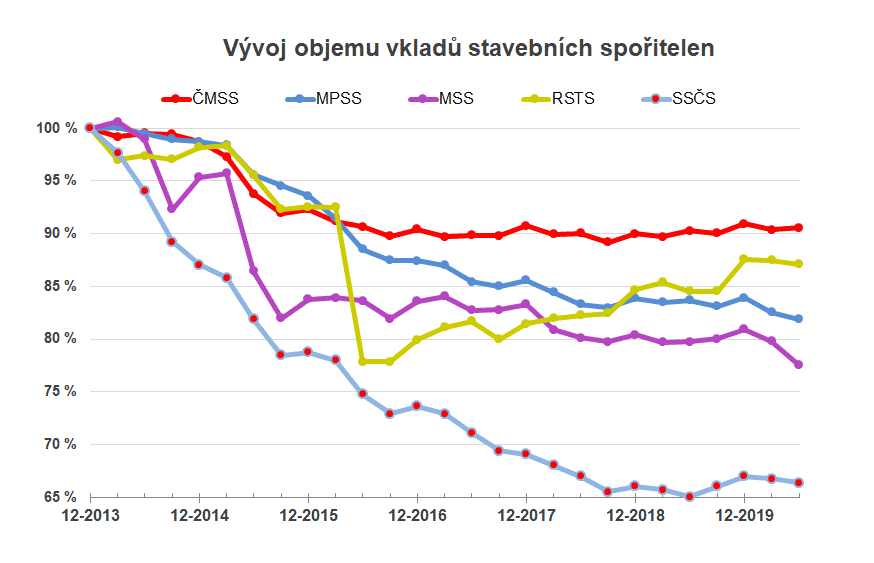

Vklady od ledna klesají, meziročně stagnují

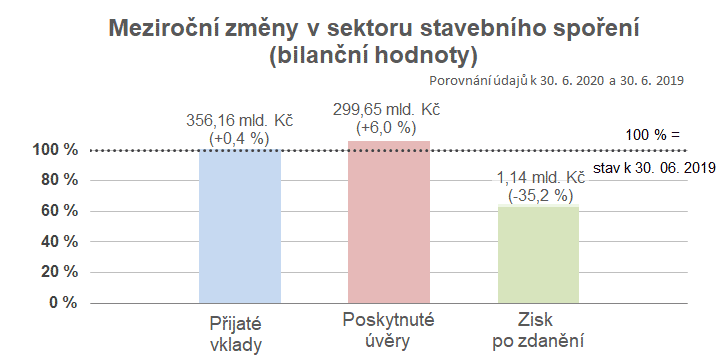

Objem vkladů na účtech stavebního spoření byl v polovině letošního roku 356,2 mld. Kč, což je o 4,3 miliardy méně, než na začátku roku. Je však nutno počítat s tím, že vývoj vkladů není v kalendářním roce rovnoměrný a proto je rozumné porovnat aktuální stav s objemem vkladů před rokem. Když to uděláme, zjistíme, že od poloviny roku 2019 vklady naopak nepatrně vzrostly o 1,4 mld. Kč (tj. o 0,4 %).

Nejednoznačný efekt má také letošní trend akčních nabídek. Stavební spořitelny letos více než kdy dříve nabízejí své produkty se slevou Sleva má téměř vždy formu nulového poplatku za uzavření smlouvy až do určité výše cílové částky. . To sice přiláká nové zájemce o spoření, ale protože spoří postupně, jejich přínos k celkovému objemu vkladů je poměrně malý. Pro některé je to navíc impuls k ukončení existující smlouvy a založení smlouvy nové. V takových případech je okamžitý dopad do bilance stavební spořitelny dokonce záporný.

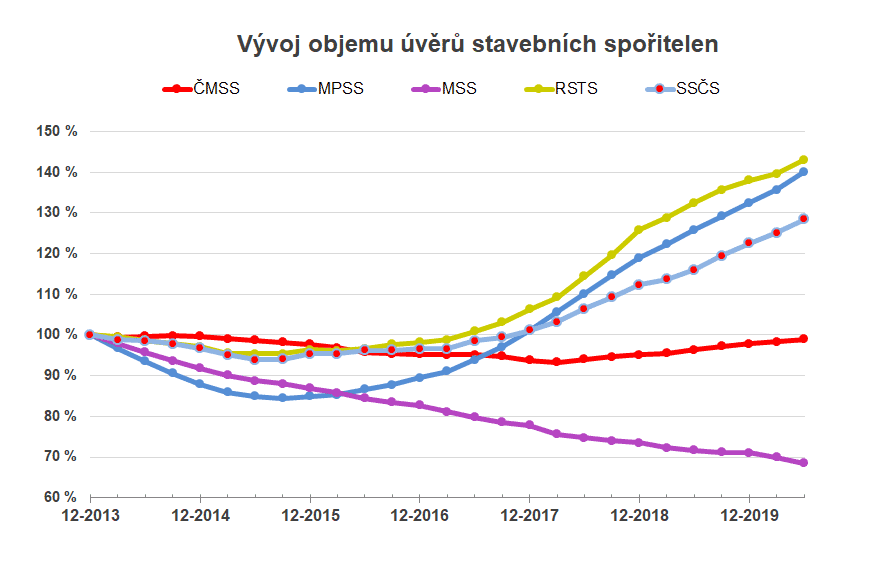

Úvěry rostou

Výrazně roste celkový objem poskytnutých úvěrů (tj. jejich bilanční hodnota). Růst začal v polovině roku 2018 a od té doby drží své tempo: každý kvartál se bilance úvěrů zvýší o 4-5 mld. Kč.

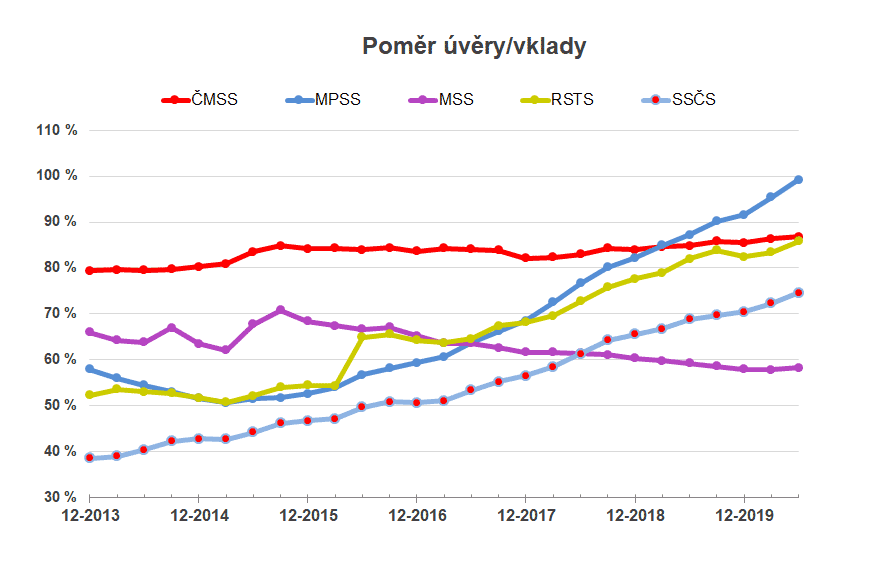

Modrá pyramida má téměř všechny vklady v úvěrech

Sledovaným parametrem je také poměr úvěrů na vkladech (loan to deposit ratio). Zde se již před rokem ujala vedení Modrá pyramida, která se dnes blíží ke 100 %. Něco málo pod devadesáti procenty (87 % a 86 %) mají ČMSS a RSTS, přičemž dosavadní vývoj dává tušit, že RSTS se v dalším čtvrtletí dostane nad ČMSS.

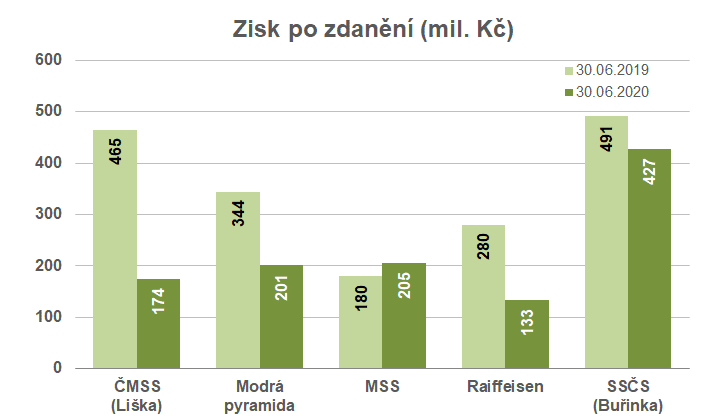

Zisk meziročně klesl o 35 %

Jedním z důsledků koronavirové pandemie byla obava z tíživé situace dlužníků, kterým v důsledku ochranných opatření klesly příjmy a nebyli tak schopni splácet své úvěry. Tito dlužníci mohli využít odkladu splátek svých úvěrů.

Viditelným důsledkem je meziroční propad čistého zisku stavebních spořitelen o 35 %. Jedinou výjimku je Moneta stavební spořitelna, jejíž zisk meziročně naopak vzrostl.

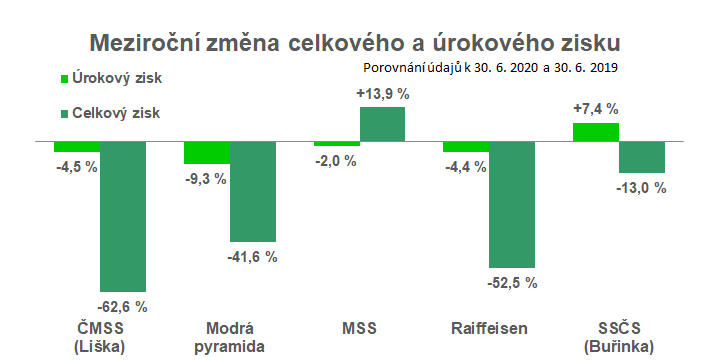

Více napoví poslední graf, na kterém vidíme nejen meziroční změnu celkového, ale také úrokového zisku (NII). Zde je vidět, že výrazný pokles celkového zisku má jiný důvod, než úrokové příjmy a náklady.

Přehled hospodářských výsledků

Autor: Petr Kielar