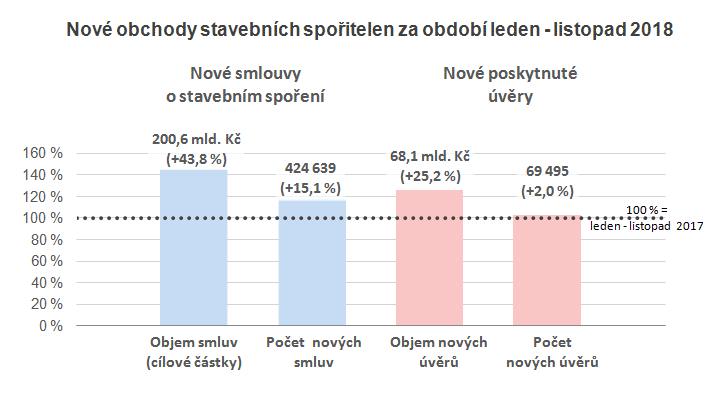

Stavební spořitelny směřují k rekordu

Detailní pohled na meziroční výsledky po jednotlivých měsících ukazuje, že jak objem úvěrů, tak i počet nových smluv o stavebním spoření v každém měsíci letošního roku rostl. Jedinou výjimkou byly zářijové výsledky nových smluv o stavebním spoření. I když je konec roku tradičně spojen se spořením, dnes se soustředíme především na úvěrové obchody. Jejich růst totiž pokračuje, a to i přes rostoucí úrokové sazby a regulační opatření ČNB.

Úvěry stavebních spořitelen a doporučení ČNB

Doporučení České národní banky směřující k omezení úvěrů na bydlení platí od října. Růst úvěrů v září a říjnu by mohl napovídat tomu, že velké množství zájemců o úvěr se snažilo stihnout říjnový termín a řadě z nich se to nepodařilo (opatření je účinné od 1. 10. 2018). To ovšem neznamená, že v říjnu došlo k masivnímu porušení doporučení regulátora. Spíše je pravděpodobné, že zájemci o úvěr uspíšili podání své žádosti o úvěr i v případech, kdy splňovali přísnější požadavky na výši čistého příjmu. Výsledkem je vysoký objem nově poskytnutých úvěrů v září a říjnu.Po podobném „předzásobení“ zpravidla následuje útlum. Ten se ale nedostavil. V listopadu letošního roku bylo poskytnuto o 15 % více úvěrů než ve stejném měsíci loňského roku. Bude zajímavé porovnat tato čísla s objemy nové poskytnutých hypoték (listopadové výsledky hypoték nejsou dosud k dispozici). Vše však nasvědčuje tomu, že se naplňuje očekávaný scénář: růst úrokových sazeb odrazuje zájemce od hypoték a přivádí je zpět ke stavebnímu spoření, které nabízí stabilnější úrokové sazby.

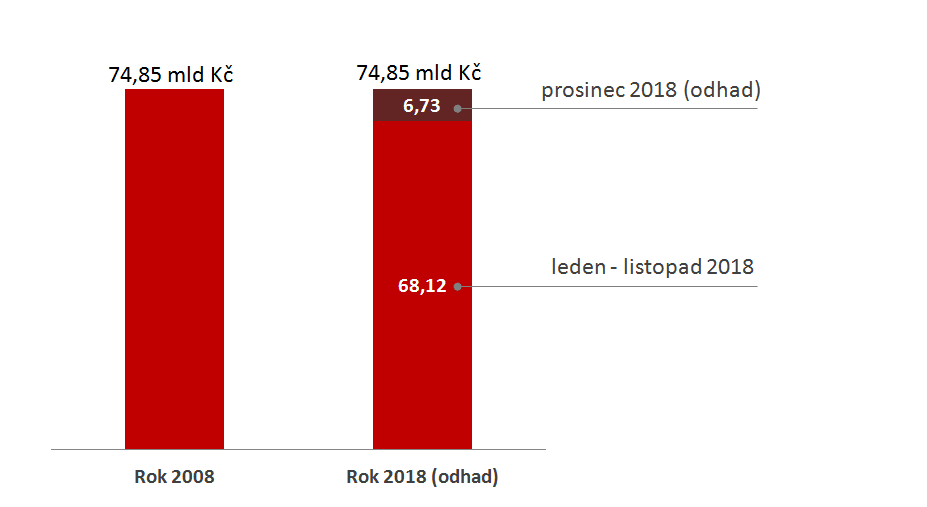

Zaznamenají úvěry stavebních spořitelen v roce 2018 nový rekord?

V prodeji úvěrů byly stavební spořitelny nejúspěšnější v roce 2008. Celkový objem úvěrů tehdy dosáhl 74,85 mld. Kč. Poté následoval pád úrokových sazeb, který hrál do karet klasickým hypotékám a stavební spořitelny začaly ztrácet půdu pod nohama. Po roce 2008 následoval pokles zájmu o úvěry stavebních spořitelen, který dosáhl svého dna v roce 2014. Od tohoto roku pozorujeme růst a v letošním roce stavební spořitelny možná překonají dosud rekordní výsledek.

Není rozhodující, zda bude deset let starý rekord vyrovnán nebo překonán. Důležité je, že jde o pozitivní trend, který bude ještě nějakou dobu pokračovat. I v následujících obdobích můžeme počítat s růstem úrokových sazeb a přelivem zájmu od hypoték ke stavebním spořitelnám.

Autor: Petr Kielar