Stavební spořitelny ve třetím čtvrtletí

Databanka hospodářských výsledků

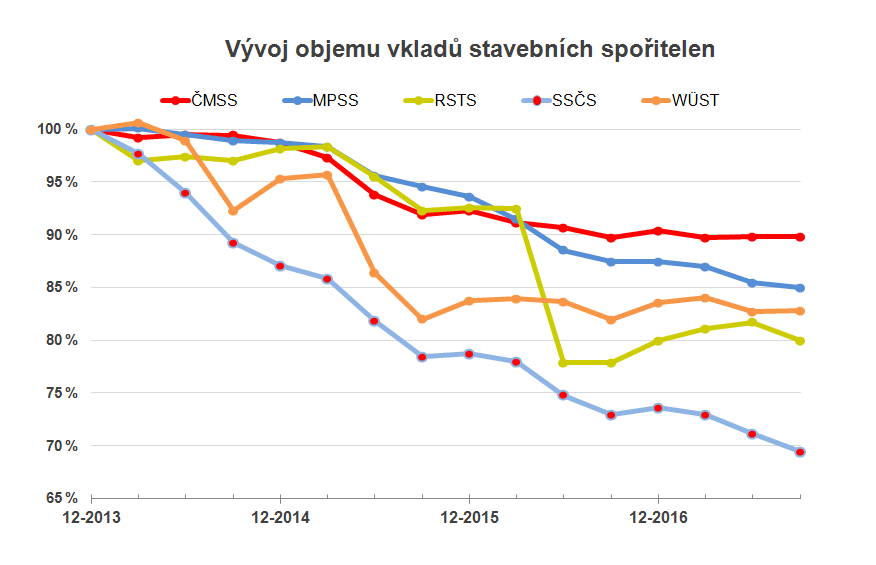

Vývoj bilančních hodnot vkladů a úvěrů vztažený ke konci roku 2013 je na sousedním grafu. I zde je vidět postupné zotavování úvěrů a pokračující pokles naspořených částek. Pokud nedojde k něčemu neočekávanému, klesající objem vkladů se po nějaké době zastaví. Stávající trend rostoucího objemu poskytnutých úvěrů a klesajících vkladů je však pro stavební spořitelny spíše příznivý. Obecně totiž vede ke snižování objemu vkladů, které jsou umisťovány do nízko úročených aktiv a tím k růstu úrokového zisku.

Objem vkladů stále klesá – zatím

Ano, objem vkladů na účtech stavebního spoření stále klesá, ale v nadpisu jsem si neodpustil optimistické slůvko zatím. Je velmi pravděpodobné, že i na konci letošního roku bude toto číslo nižší než před rokem, ale vše nasvědčuje tomu, že se situace začíná měnit.

V komentáři za minulé čtvrtletí jsem ještě psal, že stavební spořitelny nemají o nové spořící klienty zájem a klienti naopak nemají zájem o stavební spoření. Zdá se, že toto období končí. Média jsou plná zpráv o rostoucích úrokových sazbách a lidé na to reagují zvýšeným zájmem o ukládání peněz. A na druhé straně stavební spořitelny začínají mít o nové klienty zájem. Některé spustily akční nabídky na podporu prodeje smluv o stavebním spoření a občas na mne jukne (byť zatím nesměle a sporadicky) reklama lákající nikoli na úvěry, ale spoření. Výsledek je patrný zatím spíše v objemu nově uzavřených smluv o stavebním spoření. V posledních třech měsících (počínaje srpnem) vykazují objemy nových smluv o stavebním spoření více než 20% meziroční nárůst. Tento trend by měl dále pokračovat a dříve nebo později vést k růstu celkového salda vkladů.

Samotný odliv vkladů, který pozorujeme, je třeba vnímat s chladnou hlavou. Samotné stavební spořitelny se již nějakou dobu zbavují vysoce úročených (a tedy pro stavební spořitelny drahých) pasiv ať už přímo (vypovídáním smluv), nebo nepřímo (nastavováním nízkých úrokových sazeb). Nejde totiž o to, mít hodně vkladů za každou cenu. Důležité je mít dostatek vkladů za přiměřené úrokové sazby.

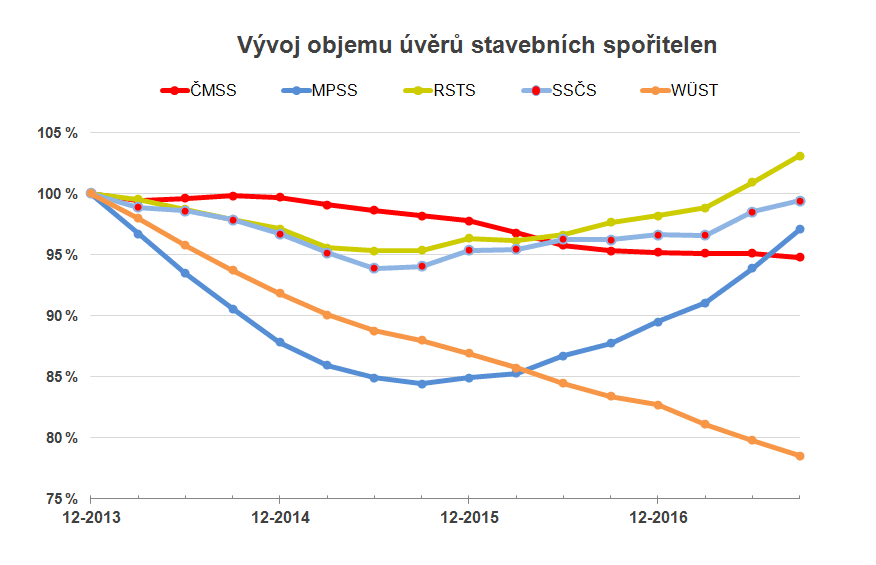

Úvěry slaví dva roky růstu

Objem poskytnutých úvěrů (opět mluvíme o bilančních hodnotách) roste již páté čtvrtletí v řadě. Nejméně bylo úvěrů v polovině roku 2016, od té doby saldo poskytnutých úvěrů stále roste.

Úvěry jsou v dnešním období nízkých úrokových sazeb pro stavební spořitelny životně důležité, protože jsou fakticky jedinou možností jak zhodnotit vklady klientů. Nejrychleji roste Modrá pyramida, ale v letošním roce si velmi dobře vede také Raiffeisen stavební spořitelna, která se v minulém čtvrtletí dostala objemem úvěrů nad úroveň roku 2013. Buřinka (SSČS) ve třetím čtvrtletí mírně zpomalila, takže se nad tuto hranici dostane pravděpodobně až na konci letošního roku (současně s Modrou pyramidou).

Pokles objemu úvěrů vidíme u největší ČMSS a nejmenšího Wüstenrotu. ČMSS má dlouhodobě nejvíce vkladů umístěných v úvěrech a necítí tedy takovou nutnost posílení úvěrového obchodu jako ostatní. Také Wüstenrot měl v minulosti poměrně vysoký poměr úvěry/vklady, což dokonce před několika lety vedlo k cílenému omezování úvěrových obchodů. Po ukončení této restrikce se však nepodařilo obnovit dřívější tempo a od konce loňského roku až do letošního léta pozorujeme problém v odbytu úvěrů. Výsledkem je propad nových úvěrových obchodů a dlouhodobý pokles celkového objemu poskytnutých úvěrů.

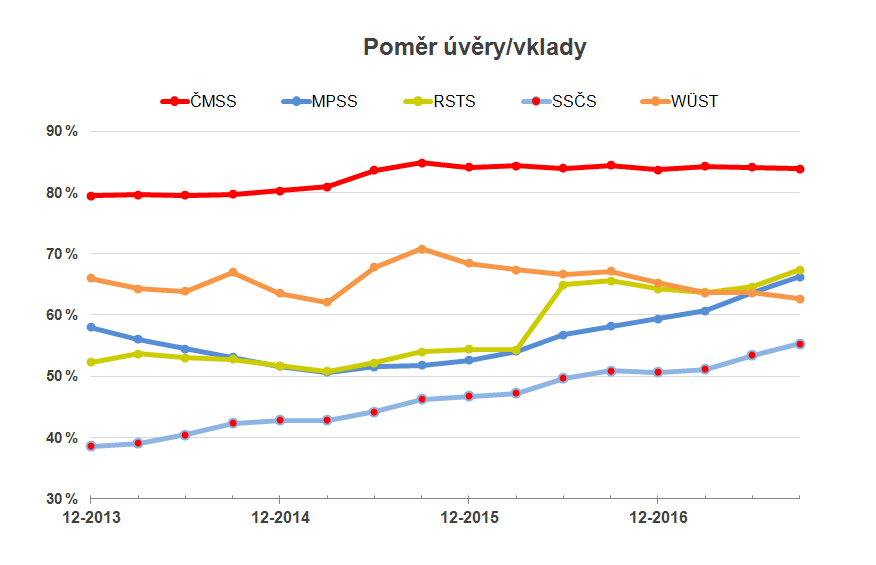

Podíl úvěrů na vkladech pokračuje v růstu

Tento klíčový ukazatel vyjadřuje, jaká část vkladů klientů stavebních spořitelen je použita na úvěry. Průměr za všechny stavební spořitelny vzrostl na 71 %, přičemž nejlépe si v tomto ohledu vede již zmíněná ČMSS (84 %).

Většina stavebních spořitelen v tomto ukazateli vykazuje růst, pouze ČMSS stagnuje a Wüstenrot klesá. Nejnižší hodnotu vykazuje Buřinka, která v minulosti úvěrové obchody poněkud zanedbala. I když jsou tyto doby dávno pryč a poměr úvěrů na vkladech u SSČS stabilně roste, výchozí nízká hodnota je stále viditelným handicapem.

Databanka hospodářských výsledků

Autor: Petr Kielar