Stavebním spořitelnám rostou úvěry i zisk, vkladů však ubývá

29. 11. 2022 | Stavební spořitelny zveřejnily čtvrtletní výsledky svého hospodaření. Co ukazují a kam se posune stavební spoření v dalších letech?

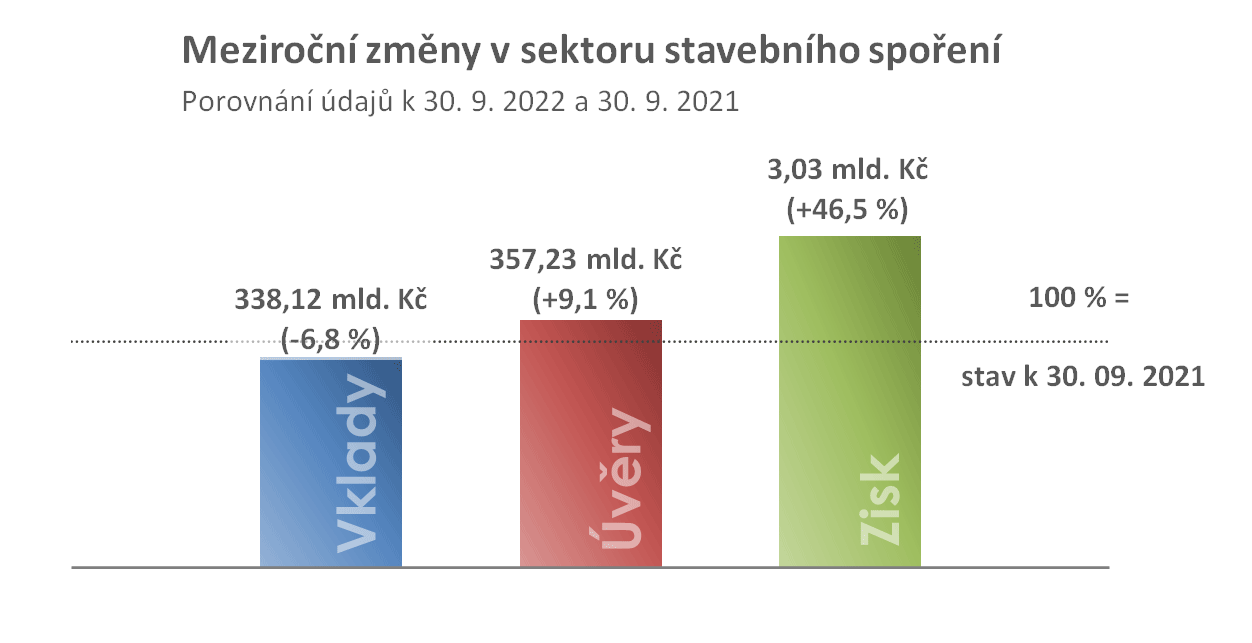

Za první tři čtvrtletí roku 2022 vykazují stavební spořitelny razantní růst zisku na 3,03 mld. Kč, což je o 46 % více než před rokem. I přes dramatický pokles zájmu o úvěry jejich celkový objem v bilancích stavebních spořitelen meziročně vzrostl o 9 % na 357,23 mld. Kč. Při rostoucích úrokových sazbách se však nedaří udržet vklady na účtech stavebního spoření, které poklesly o 7 % na 338,12 mld. Kč.

S úrokovými sazbami roste zisk

Růst zisku stavebních spořitelen souvisí s růstem úrokových sazeb. Cena depozit stavebních spořitelen se dosud vyvíjela velmi příznivě a měla mírně klesající trend. To se sice změní, ale náklady na vkladové úroky porostou méně a hlavně pomaleji. Podstatně rychleji se promítá růst úrokových sazeb do cen poskytovaných úvěrů. Klienti využívají úvěry ze stavebního spořeni jen marginálně a u překlenovacích úvěrů mohou stavební spořitelny poskytovat úvěry za aktuální tržní ceny.

Nutno dodat, že stavební spořitelny navyšují úrokové sazby i na vkladových účtech. Protože však vklady na nových účtech stavebního spoření přibývají postupně, zatíží tyto zvýšené náklady až budoucí zisky stavebních spořitelen.

Vklady a úvěry se vyvíjejí jen zdánlivě nelogicky

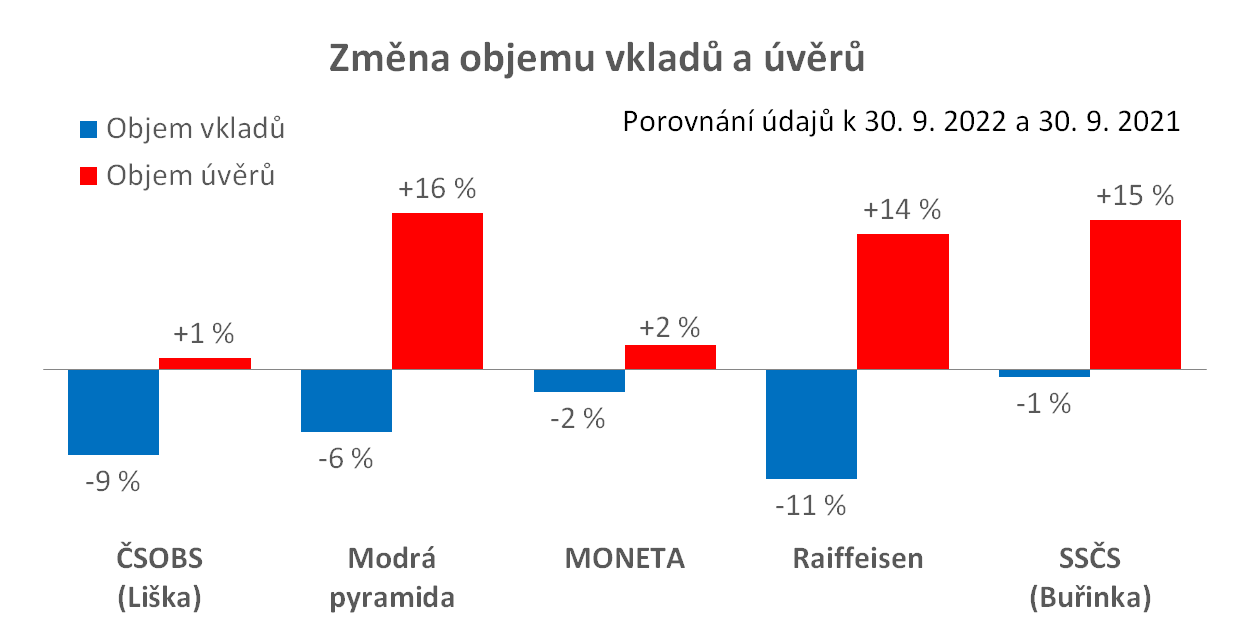

Meziroční změny bilančních hodnot vkladů a poskytnutých úvěrů mohou na první pohled vyhlížet nelogicky. Objem vkladů na účtech stavebního spoření spoření klesá i přesto, že stavební spořitelny vykazují meziroční růst počtu uzavřených smluv. Objem poskytnutých úvěrů (bilančních aktiv) naopak roste i přesto, že nově poskytnutých úvěrů ubývá.

Naopak rostoucí objem úvěrů v bilanci neříká nic jiného než to, že objem splátek úvěrů je menší než objem čerpání úvěrů. Stavební spořitelny si zvykly na poskytování dlouhodobých úvěrů, což nutně znamená vysoký bilanční objem i při relativně nízkém prodeji úvěrů.

Nastupují externí zdroje

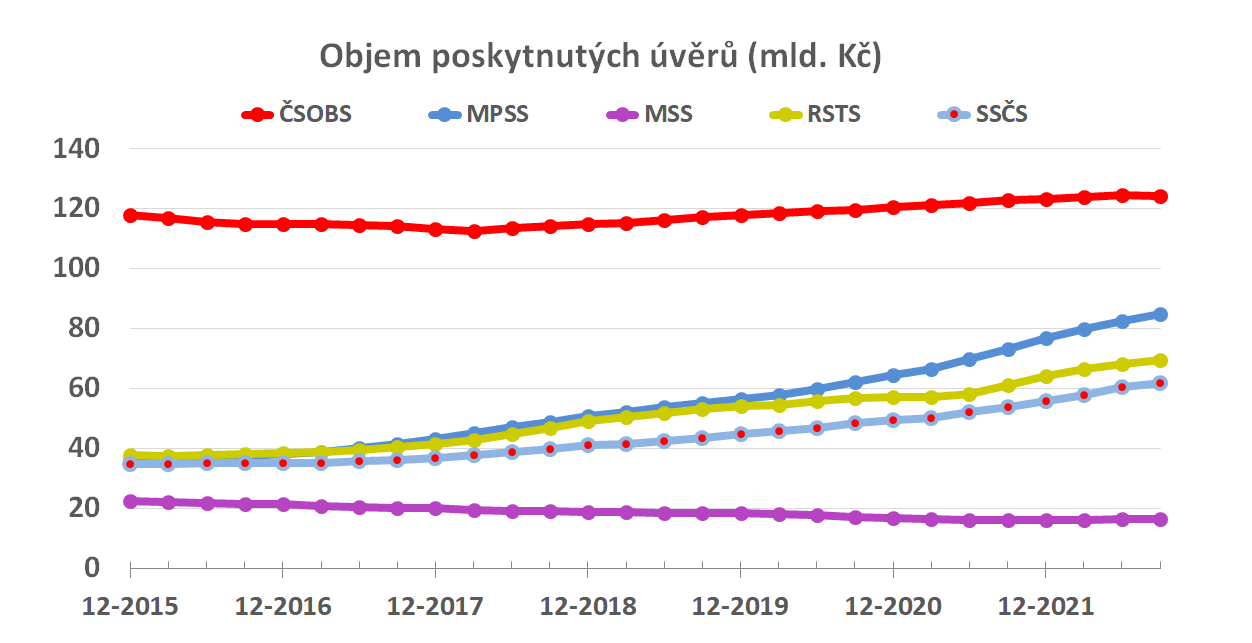

Stavební spořitelny vcelku otevřeně komunikují svou strategii odklonu od klasického modelu stavebního spoření a důkazy jsou patrné na poměru poskytnutých úvěrů ke vkladům (loan to deposit ratio). Tento poměr bývá u stavebních spořitelen pod úrovní 100 %, vyšší hodnoty obvykle znamenají nebezpečí. U českých stavebních spořitelen je to však jinak.

Autor: Petr Kielar

SDÍLEJTE ČLÁNEK