Stroj na levné úvěry se zasekl a nevíme proč

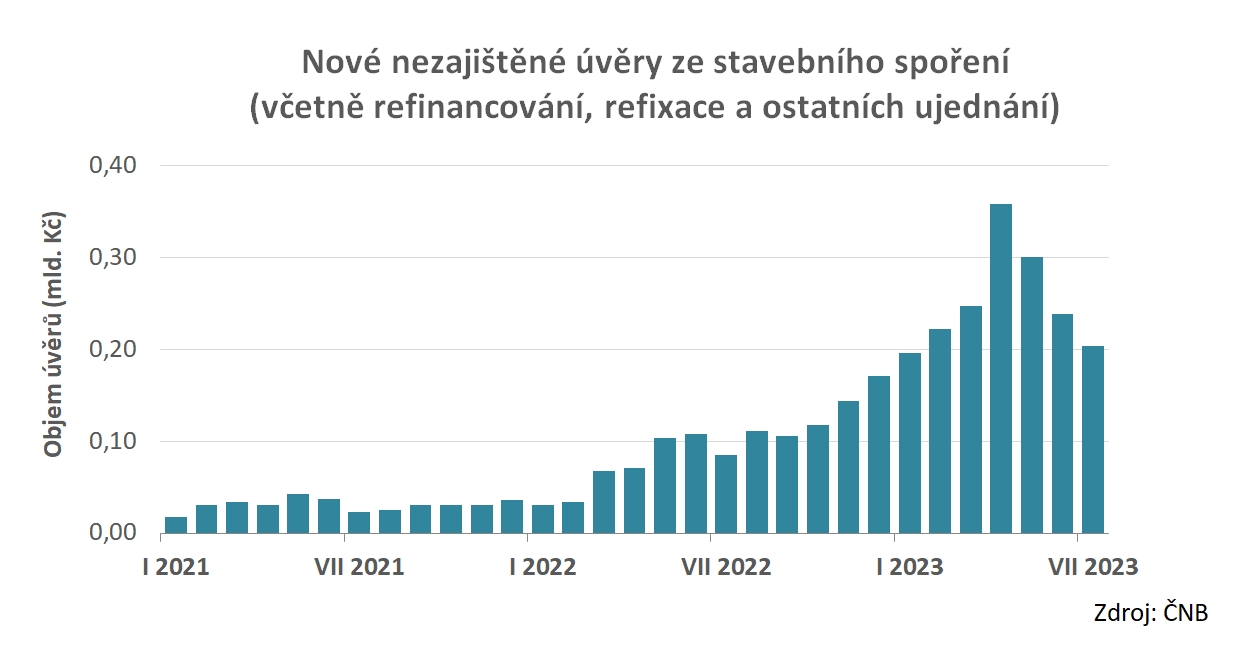

Strmý růst i pád

Úvěry ze stavebního spoření byly do roku 2022 na okraji zájmu. Není divu. Nemohly konkurovat hypotékám, které se tehdy daly pořídit se sazbou kolem dvou procent. Stavební spořitelny se s nepříznivou situací vyrovnaly tak, že se naučily nabízet překlenovací úvěry, u kterých není úroková sazba regulovaná. Úvěry ze stavebního spoření byly poskytovány spíše výjimečně.S růstem úrokových sazeb se však poměry změnily a řada lidí (možná s překvapením) zjistila, že mají doma smlouvu o stavebním spoření, která jim nezaručuje jen státní podporu, ale i právo na levný úvěr. Objem nových úvěrů ze stavebního spoření začal nevídaným tempem růst.

Po dubnovém rekordním výsledku však přišel zlom a zájem o nové úvěry ze stavebního spoření klesá stejně rychle, jak dříve narůstal. Pokles pozorujeme již třetí měsíc v řadě takže nelze pochybovat o tom že jde o trend a nikoli náhodný výkyv.

Úrokové sazby vysvětlují růst, nikoli pád

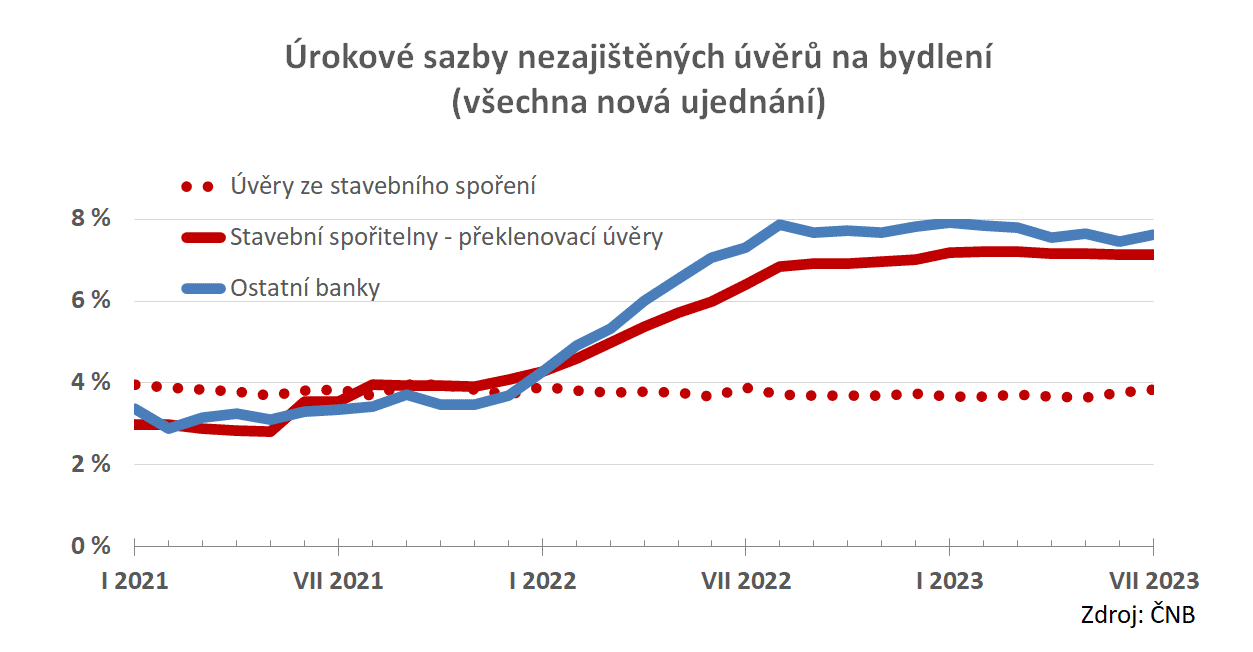

Není pochyb, že hlavním důvodem vysokého zájmu o úvěry ze stavebního spoření je růst úrokových sazeb. Objem poskytnutých úvěrů začal stoupat poté, co úrokové sazby jiných úvěrů vystoupaly nad úroveň sazeb úvěrů ze stavebního spoření.

Průměrné sazby nezajištěných překlenovacích úvěrů i dalších nezajištěných úvěrů na bydlení vystoupaly během roku 2022 na úrovně mezi sedmi a osmi procenty. Na těchto hladinách s větším či menším kolísáním zůstávají doposud. V případě úvěrů ze stavebního spoření je situace jiná. Úrokové sazby úvěrů ze stavebního spoření jsou sjednány již ve smlouvě o stavebním spoření a jsou neměnné. Úvěry ze stavebního spoření které jsou poskytovány dnes, mají úrokové sazby sjednané před dvěma a více lety a jejich průměr je dlouhodobě pod čtyřmi procenty (v červenci byla průměrná sazba 3,84 %).

Spočítejme si, proč roste zájem o úvěry ze stavebního spoření

U sousedů růst pokračuje

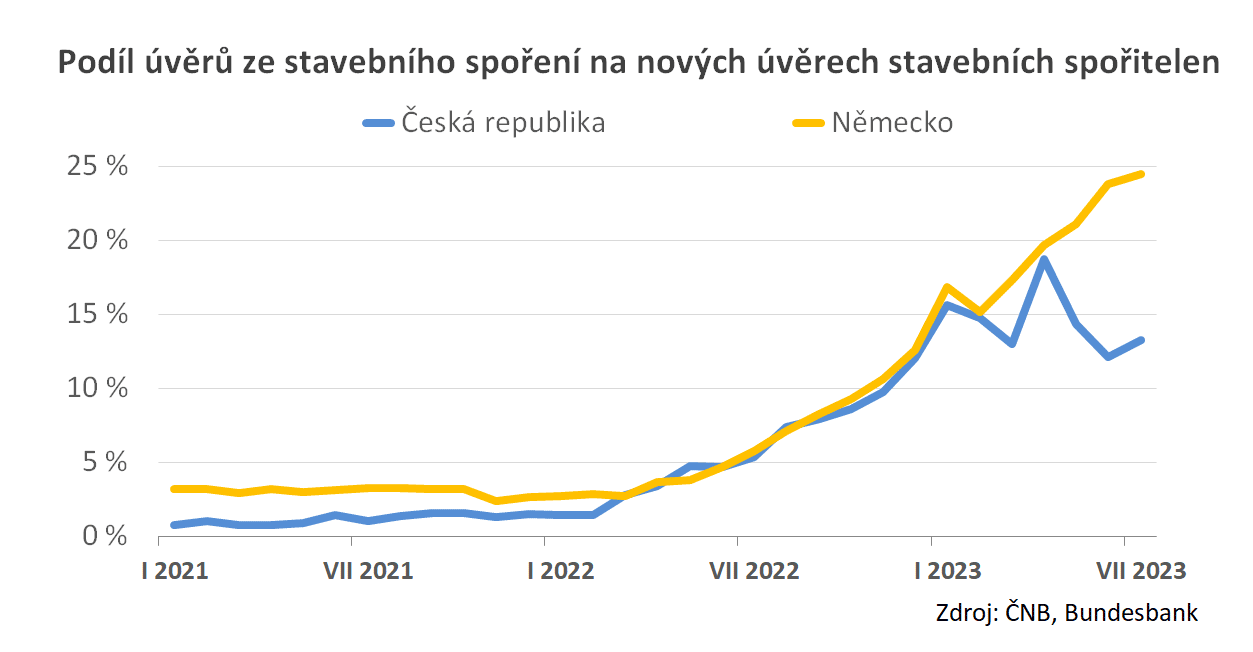

Jak vypadá situace v sousedním Německu? Německý systém stavebního spoření nám před třiceti lety sloužil jako vzor a základní principy zůstávají shodné. Také v Německu stavební spořitelny trpěly nízkými úrokovými sazbami na trhu a v roce 2022 uvítaly obrat úrokových sazeb ke standardním hodnotám. V roce 2021 se úvěry ze stavebního spoření podílely na celkovém objemu úvěrů stavebních spořitelen pouhými třemi procenty (u nás to bylo 1,2 %). I v Německu přišel růst úrokových sazeb, který podpořil zájem o úvěry ze stavebního spoření s nízkými a stabilními úrokovými sazbami. Podíl úvěrů ze stavebního spoření na celkovém objemu úvěrů stavebních spořitelen začal růst podobně jako u nás. Rozdíl je ale v tom, že v Německu tento trend pokračuje a v červenci tvořily úvěry ze stavebního spoření téměř čtvrtinu všech úvěrů stavebních spořitelen. U nás je výsledek přibližně poloviční (13 %).

Stavební spořitelny krčí rameny

Reakce bankéřů kteří nemají zkušenost se stavebním spořením může být jednoduchá: proč by stavební spořitelny prodávaly levné úvěry ze stavebního spoření, když mohou nabízet podstatně dražší překlenovací úvěry na kterých vydělají více? Takto zjednodušený přístup by však byl pro stavební spořitelny fatální. Úvěry ze stavebního spoření jsou hlavním důvodem existence stavebních spořitelen i státní podpory.Kromě toho stavební spořitelny nemohou žadatele o úvěr ze stavebního spoření jednoduše odmítnout. Nárok na úvěr je zakotven v zákoně a obsažen v každé smlouvě o stavebním spoření. Teoreticky by spořitelny mohly zájem o úvěry brzdit nepřímo. Například by mohly využívat toho, že sjednané smlouvy často nemají dobře nastavenou cílovou částku a mohly by přestat dávat souhlas s její úpravou. Na přímý dotaz však stavební spořitelny odpovídají záporně. Žádná z oslovených spořitelen nepřipouští kroky, které by mohly snížit objem poskytovaných úvěrů ze stavebního spoření.

Na otázku, proč klesá zájem o úvěry ze stavebního spoření, však stavební spořitelny nemají uspokojivou odpověď. Podle Petra Tomana, místopředsedy představenstva MONETA Stavební Spořitelny je hlavní příčnou nejistota kolem budoucnosti stavebního spoření. „Bohužel stavební spořitelny tím ztrácejí klienty, kteří místo toho aby využili své opce na úvěr raději peníze vybrali a uložili na jiný – aktuálně „výdělečnější“ produkt.“

Partik Madle, tiskový mluvčí skupiny ČSOB vidí za nízkými čísly posledních tří měsíců vliv sezónnosti. Podobně se vyjádřila i Monika Kopřivová, tisková mluvčí Buřinky, která upozorňuje i na sezónní vliv prázdnin.

Pavel Zúbek, mluvčí Modré pyramidy kromě sezónnosti poukazuje na skutečnost, že klient musí pro získání úvěru ze stavebního spoření splnit předepsané podmínky. „Produkce těchto úvěrů tak není výhradně odvislá od potřeb klienta, což také ovlivňuje množství poskytnutých úvěrů (např. část klientů, kteří o tento úvěr měli zájem si jej již vzala, protože měli splněné potřebné podmínky, ale další část klientů na splnění podmínek na své smlouvě průběžně čeká).“

Co bychom měli vědět, než začneme diskutovat o stavebním spoření

Podaří se obrátit trend?

Bylo by uklidňující, kdybychom mohli pokles objemu nových úvěrů ze stavebního spoření vysvětlit sezónním výkyvem. Časová řada však bohužel této variantě nenahrává. Jaké mohou být další příčiny? Známým dlouhodobým problémem je nízká informovanost o existenci úvěrů ze stavebního spoření. Nejčastěji se o stavebním spoření mluví jako o spořicím produktu, levné úvěry nepropaguje nikdo. Ale ani to k vysvětlení nestačí.Dobrou zprávou je, že žádaná z oslovených spořitelen podle vlastního vyjádření neprování aktivní kroky k omezování úvěrů ze stavebního spoření. Skutečné příčiny však neznáme. A bez nalezení příčin nemohou spořitelny podnikat další kroky.

Autor: Petr Kielar

Komentáře (0) ke článku

Stroj na levné úvěry se zasekl a nevíme proč