Úrokové sazby hypoték rostou, dlužníci je však řádně splácejí

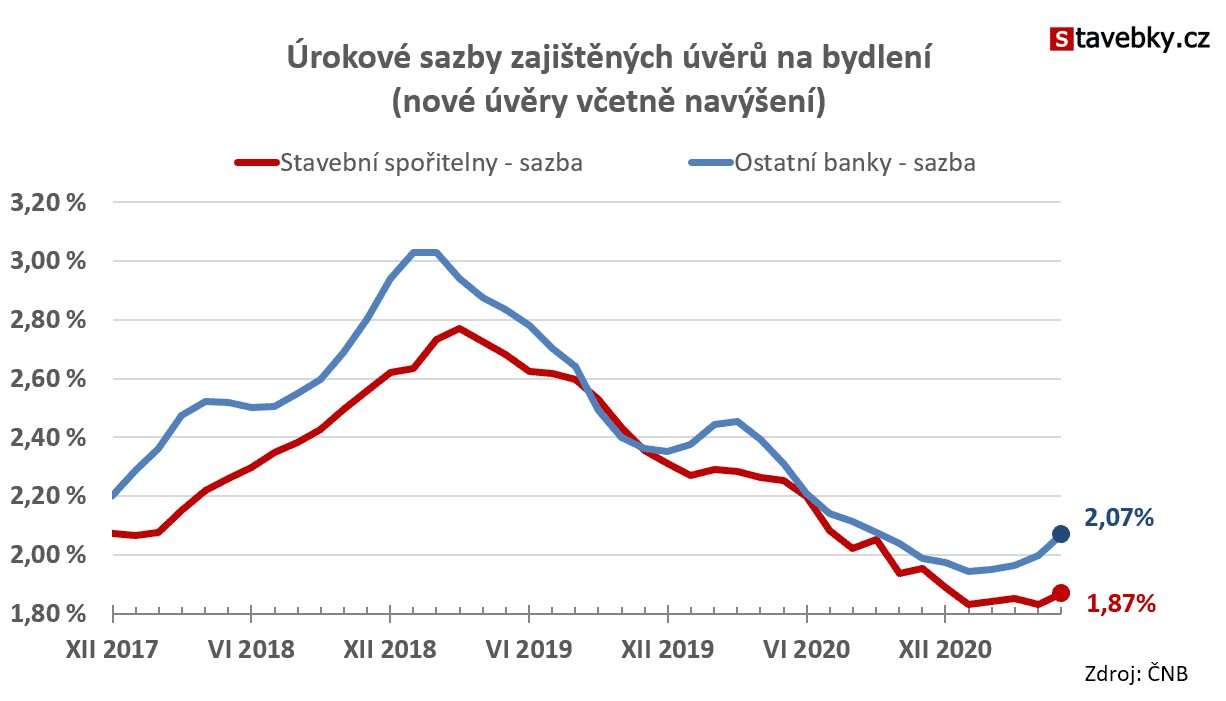

Vývoj úrokových sazeb potvrzuje očekávání. Zajištěné úvěry stavebních spořitelen se sice ještě stále drží bezpečně pod dvěma procenty, ale jejich květnová hodnota 1,87 % je v letošním roce nejvyšší. Upřímně řečeno: z pouhého pohledu na graf bychom odvodili spíše stagnaci. Ale vidíme, že hypotéky ostatních bank zdražují a je obvyklé, že stavební spořitelny tento trend s určitým zpožděním sledují. Kromě toho známe úrokové sazby, které stavební spořitelny svým klientům nabízejí a zde je růstový trend jednoznačný. Je tedy otázkou času, kdy se úrokové sazby zajištěných úvěrů stavebních spořitelen „odlepí ode dna“ a vydají se směrem vzhůru.

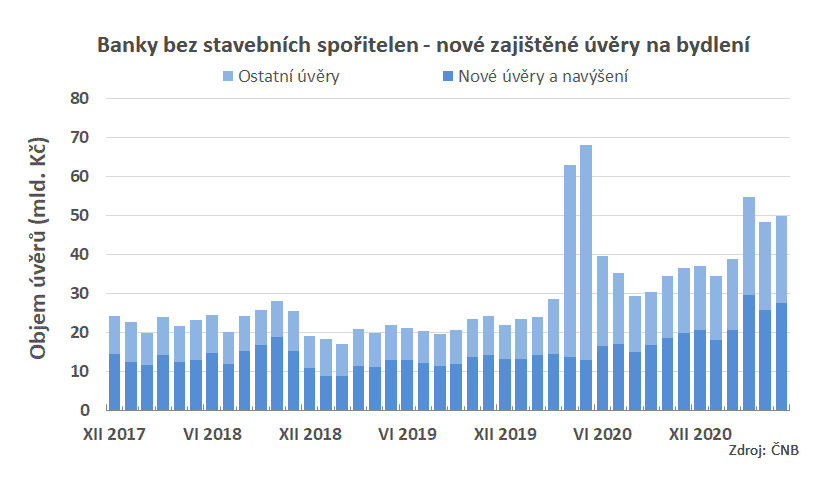

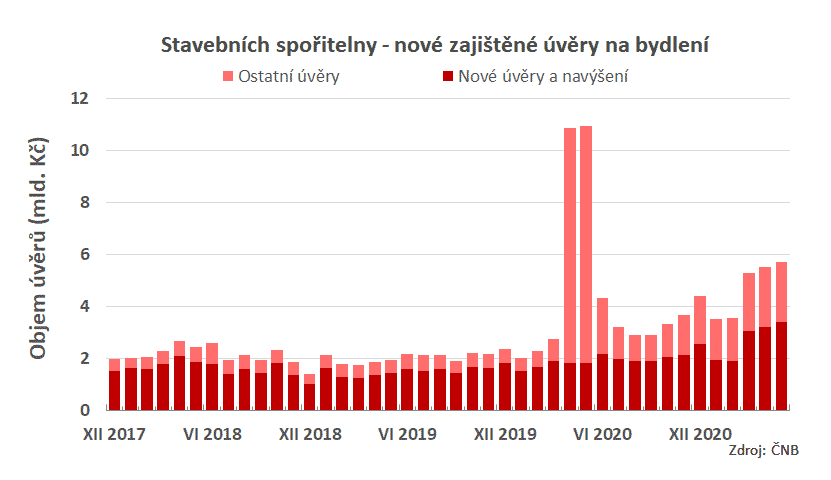

Objemy úvěrů jsou stále rekordní

Vysoké úrovně objemů úvěrů na bydlení byly, jsou a budou komentovány mnohokráte a květnová čísla ČNB zde nepřinášejí nic nového. Zájem o úvěry na bydlení je stále překvapivě Není příliš racionální, aby zájem o dlouhodobé úvěry na bydlení rostl 1. v době ekonomické nejistoty, 2. kdy úrokové sazby rostou a 3. centrální banka opakovaně upozorňuje na nadhodnocené ceny nemovitostí. vysoký a z jiných zdrojů je známo, že se na vysokém objemu nových úvěrů významně podílí růst průměrné půjčované částky (data ČNB neobsahují údaje o počtu nových úvěrů na bydlení).

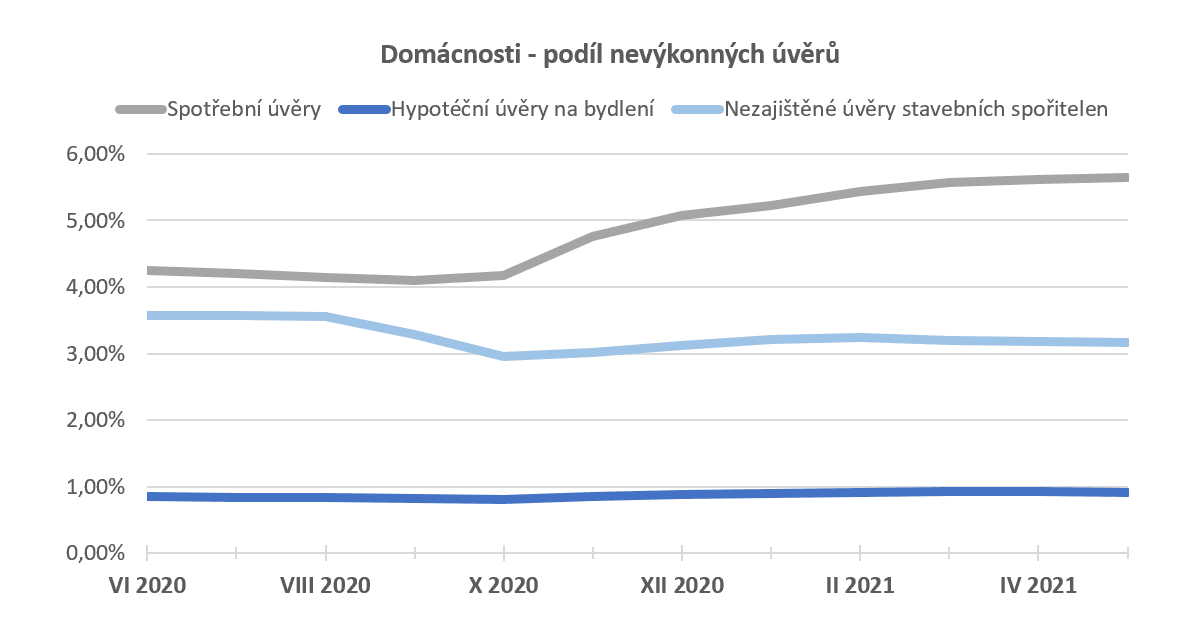

Podíl nevýkonných úvěrů je stabilizovaný

Velmi důležitou otázkou je, jak se koronavirová pandemie promítne do schopnosti jednotlivých dlužníků splácet úvěry. Podíl nevýkonných úvěrů v průběhu loňského roku klesal díky splátkovému moratoriu. Napínavý okamžik přišel po ukončení moratoria na konci října 2020. Podle očekávání podíl nevýkonných úvěrů sice vzrostl, ale tento růst nebyl nikterak alarmující. Nejvíce vzrostl podíl nevýkonných úvěrů u spotřebních úvěrů, kde v květnu dosáhl hodnoty 5,65 %. Úvěry na bydlení jsou na tom o poznání lépe. Podíl nesplácených úvěrů na bydlení, které jsou zajištěné zástavním právem k nemovitosti (hypotéky) se stále drží pod jedním procentem (0,92 %), což je uklidňující. Nezajištěné úvěry stavebních spořitelen jsou na tom dokonce lépe, než „před covidem“, u nich je květnový podíl nevýkonných úvěrů 3,17 %.

Je běžné, že u nezajištěných úvěrů je vyšší nejen riziko ztráty pro banku, ale i pravděpodobnost výpadku splátek. Průběh nevýkonných úvěrů stavebních spořitelen bez zástavy nemovitostí je však velmi zajímavý. Vypadá to, jako by splátkové moratorium dalo dlužníkům jakýsi oddechový čas, který někteří z nich využili ke konsolidaci svých financí. Zmizelo také mnoho příležitostí k utrácení peněz, jako jsou restaurace, cestování, kultura i sport. Díky tomu nabrali síly a dnes mohou opět řádně splácet. Je však zajímavé, že stejné argumenty platí i pro spotřební úvěry, kde je vývoj opačný.

Jakkoli uspokojivé jsou současné úrovně nevýkonných úvěrů, je třeba mít na zřeteli, že ekonomika dosud nevstřebala všechny důsledky koronavirové pandemie (která ostatně ani není za námi). Nevíme, jaké změny přinesou další měsíce a proto budou banky údaje o nevýkonných úvěrech bedlivě sledovat.

Autor: Petr Kielar