Úrokové sazby přešlapují na místě

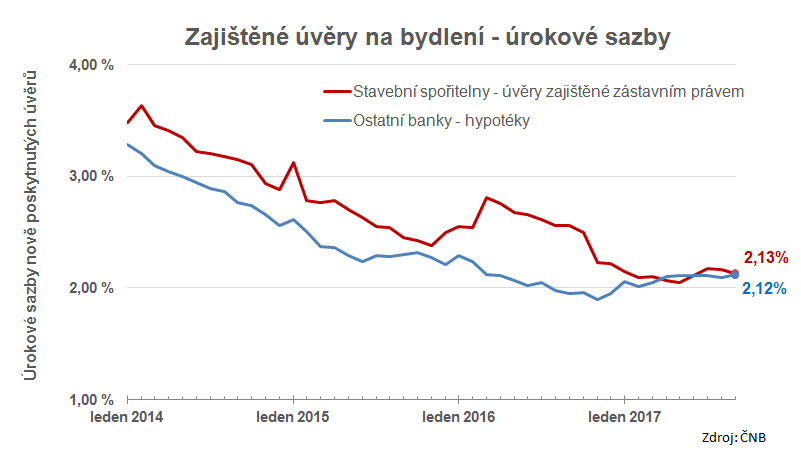

Úrokové sazby stavebních spořitelen a hypoték

Kolísání sazeb je malé a nesouvisí se změnou nabídek

Čekání na růst

Všichni očekávají růst úrokových sazeb a růst úrokových sazeb hypotéčních úvěrů je téměř jistý. Jak budou reagovat stavební spořitelny? Nejjednodušší to bude u úrokových sazeb překlenovacích úvěrů. Ty se neodvíjí ani tak z ceny zdrojů, jako spíš z úrokových sazeb konkurence. Proto budou pečlivě sledovat sazby hypoték, a jakmile zdraží hypotéky, překlenovací úvěry stavebních spořitelen se svezou s nimi.Jiná otázka jsou úrokové sazby z vkladů na účtech stavebního spoření a úvěrů ze stavebního spoření. Tyto dvě sazby mají zákonem stanovený maximální tříprocentní rozdíl a proto se budou pohybovat společně. Tedy, pokud se vůbec budou někam pohybovat. Úrokové sazby stavebních spořitelen nejsou zdaleka tak flexibilní jako úrokové sazby jiných bank. Pokud by stavební spořitelny pod dojmem všeobecného růstu úrokových sazeb začaly sazby na účtech stavebního spoření zvyšovat, mohly by si tím připravit nepříjemnou budoucnost. Je totiž nutno počítat s tím, že budoucí růst sazeb jednou skončí a bude následován poklesem. A důsledky poklesu úrokových sazeb na trhu máme stále ještě v živé paměti. Drahé vklady a levné úvěry jsou špatná kombinace, kterou si žádná stavební spořitelna nebude chtít zopakovat.

Je tedy velmi pravděpodobné, že se stavební spořitelny nebudou jen tak vzdávat svých nízkých úrokových sazeb, ke kterým se dnes dopracovaly. Jistě budou potřebovat přinejmenším zachovat přísun nových smluv, které vytvářejí zdroje pro poskytování úvěrů. A noví klienti budou přicházet, pokud uvidí zajímavé zhodnocení vkladů. Výnos ze stavebního spoření je však díky státní podpoře dostatečně vysoký a bude schopen s přehledem konkurovat jiným spořicím produktům i poté, co zvýší sazby o jeden či dva procentní body. A pokud bude potřeba přilákat klienty ke spoření, půjdou stavební spořitelny spíše cestou různých bonusů a zvýhodnění, které nejsou tak silně zavazující.

Úrokové sazby stavebních spořitelen a hypoték

Autor: Petr Kielar