Úrokové sazby se pomalu chystají k růstu

30. 4. 2021 | Úrokové sazby se pomalu a neochotně obracejí k růstu. Jak to souvisí s rekordními objemy nových úvěrů na bydlení a co prozrazuje jejich struktura?

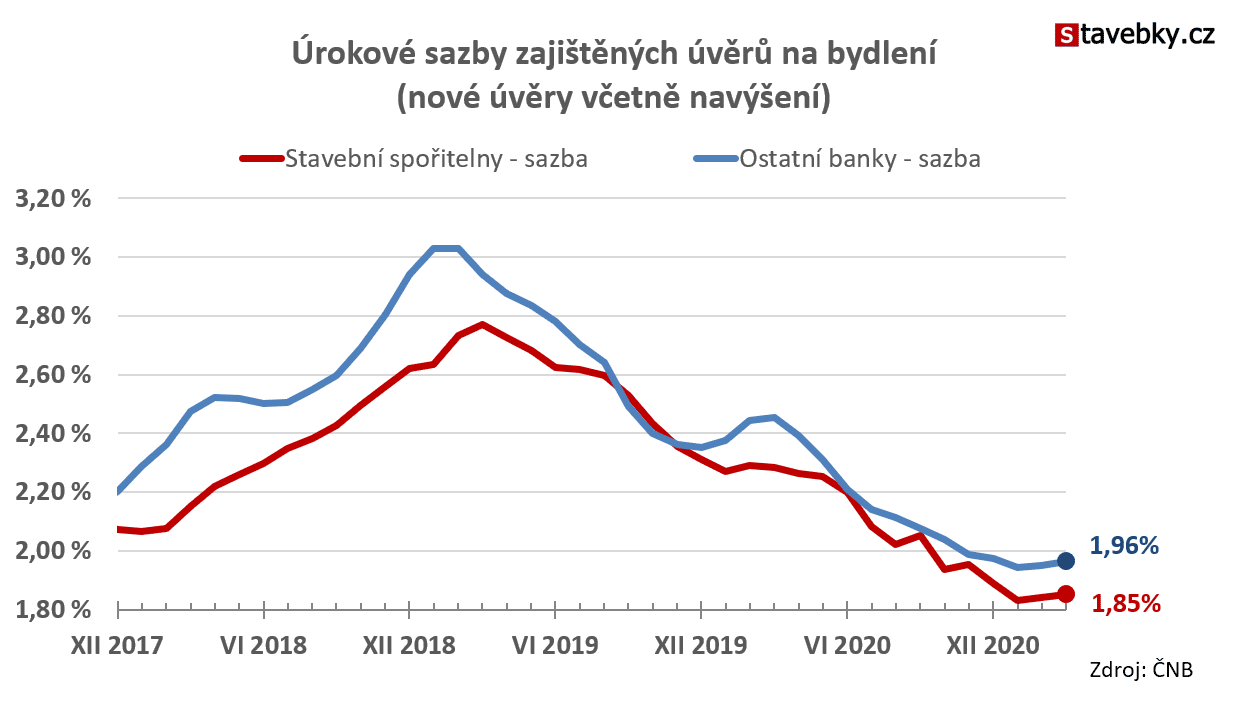

Úrokové sazby hypoték se velmi pomalu, ale zřejmě již definitivně odlepují ode dna. Podle údajů ČNB se úrokové sazby zajištěných úvěrů stavebních spořitelen i ostatních bank z února na březen zvýšily o jediný bazicky bod. Stavební spořitelny skončily se sazbou 1,85 %, zatímco ostatní banky jsou i nadále o 0,11 procentního bodu výše na sazbě 1,96 %.

Statistiky úvěrů na bydlení

Vývoj úrokových sazeb reportovaný ČNB odpovídá očekávání i chování stavebních spořitelen. Začínají se objevovat změny v sazebnících úrokových sazeb, ale není jich mnoho a navýšení nejsou nijak důrazná, často se týkají jen vybraných fixací. Úrokové sazby tak i nadále zůstávají pod magickou hranicí dvou procent. Tomu odpovídají i stále rostoucí objemy nových úvěrů.

U které stavební spořitelny zhodnotíme vklady nejvýhodněji? Čeho využít a na co si dát pozor? Aktuální srovnání nabídek stavebního spoření.

Stavební spořitelny zaznamenaly

rekordní kvartální výsledek a nejinak je tomu u ostatních bank. Data ČNB umožňují podrobnější analýzu ze které vyplývá, že velký, nikoli však rozhodující podíl na enormním růstu má refinancování a ostatní nová ujednání. ČNB totiž v některých statistikách rozděluje úvěry do následujících kategorií:

- nové úvěry včetně navýšení,

- refinancování a

- ostatní nová ujednání.

Z nich pouze první (nové úvěry včetně navýšení) jsou skutečně nové úvěry vstupující do ekonomiky. V následujících dvou grafech jsou nové zajištěné úvěry (hypotéky) stavebních spořitelen a ostatních bank rozdělené na nové včetně navýšení a ostatní. Kategorie „ostatní“ v tomto případě zahrnuje refinancování a ostatní nová ujednání, protože rozdělení těchto dvou kategorií ČNB pro stavební spořitelny a ostatní banky nezveřejňuje.

Z grafů je patrné výrazné navýšení ostatních úvěrů v dubnu a květnu roku 2020, způsobené masivním odkladem splátek. Ostatní úvěry však zůstávají i později výrazně vyšší, než dříve. Bližší analýzu umožňují jiné údaje ČNB, které sice nejsou rozděleny na stavební spořitelny a ostatní banky, ale zato ukazují objemy nových zajištěných úvěrů ve všech třech jednotlivých kategoriích. To umožňuje oddělit nové úvěry včetně navýšení od refinancování a ostatních nových ujednání.

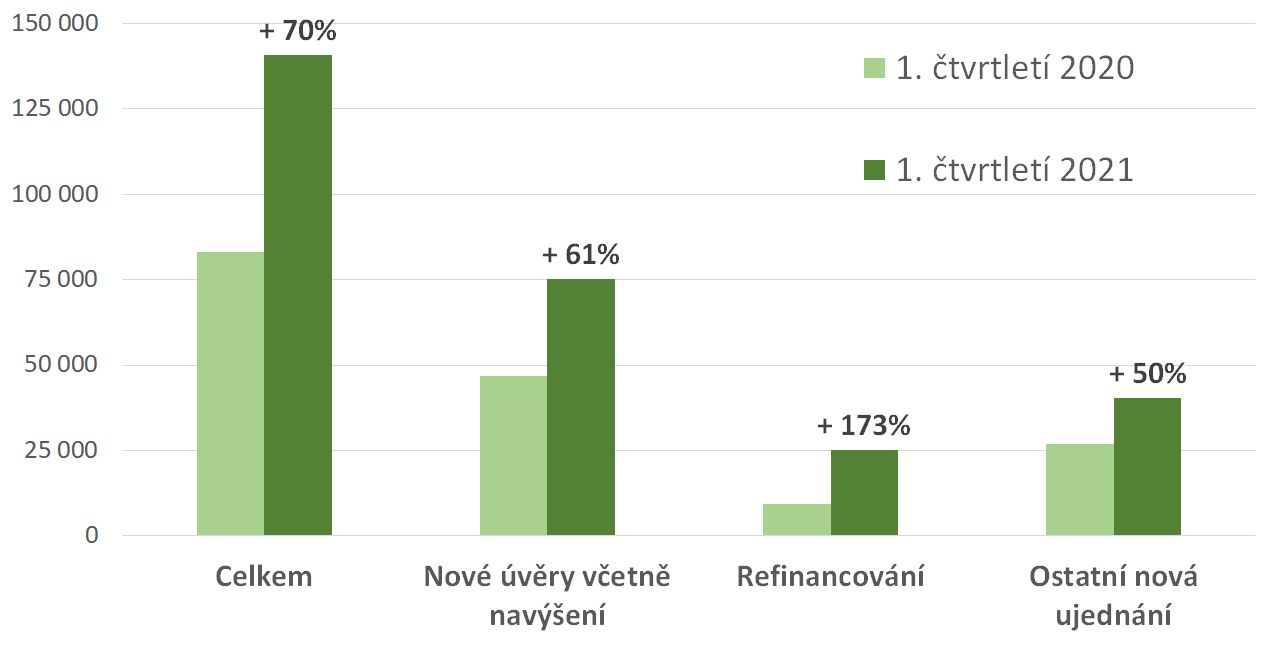

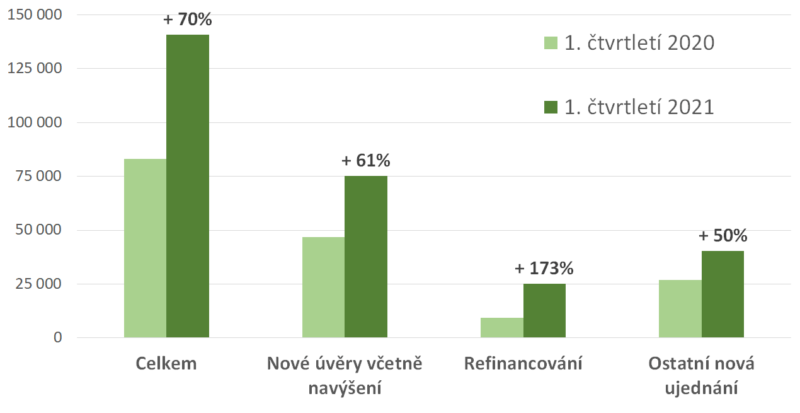

V grafu jsou objemy zajištěných úvěrů poskytnutých za první čtvrtletí letošního a loňského roku. Údaje zahrnují všechny banky (tedy i stavební spořitelny).

Objemy nově poskytnutých zajištěných úvěrů (hypoték) na bydlení všemi bankami v ČR za první čtvrtletí roku 2021 a 2020. Hodnoty jsou v milionech Kč.

Je vidět, že nejrychleji roste objem refinancovaných úvěrů a to o celých 173 %. To nepochybně souvisí se stále ještě nízkými úrokovými sazbami a očekáváním jejich růstu. Skutečně nové úvěry rostou „pouze“ o 61 %, což je však stále neuvěřitelné číslo. Padesátiprocentní růst ostatních nových ujednání lze pravděpodobně přičíst na vrub restrukturalizací úvěrů, kterých v souvislosti se složitou ekonomickou situací logicky přibývá.

Lze očekávat, že vývoj v nejbližších měsících bude ve znamení pomalého růstu úrokových sazeb. S určitým zpožděním se začne zpomalovat i růst nových úvěrů na bydlení. Pokud však nepřijde žádná nová neočekávaná zpráva, budou tyto změny velmi pomalé.

Autor: Petr Kielar