Úvěry zdražují, jen je to zatím málo vidět

Jak se změnily sazebníky stavebních spořitelen?

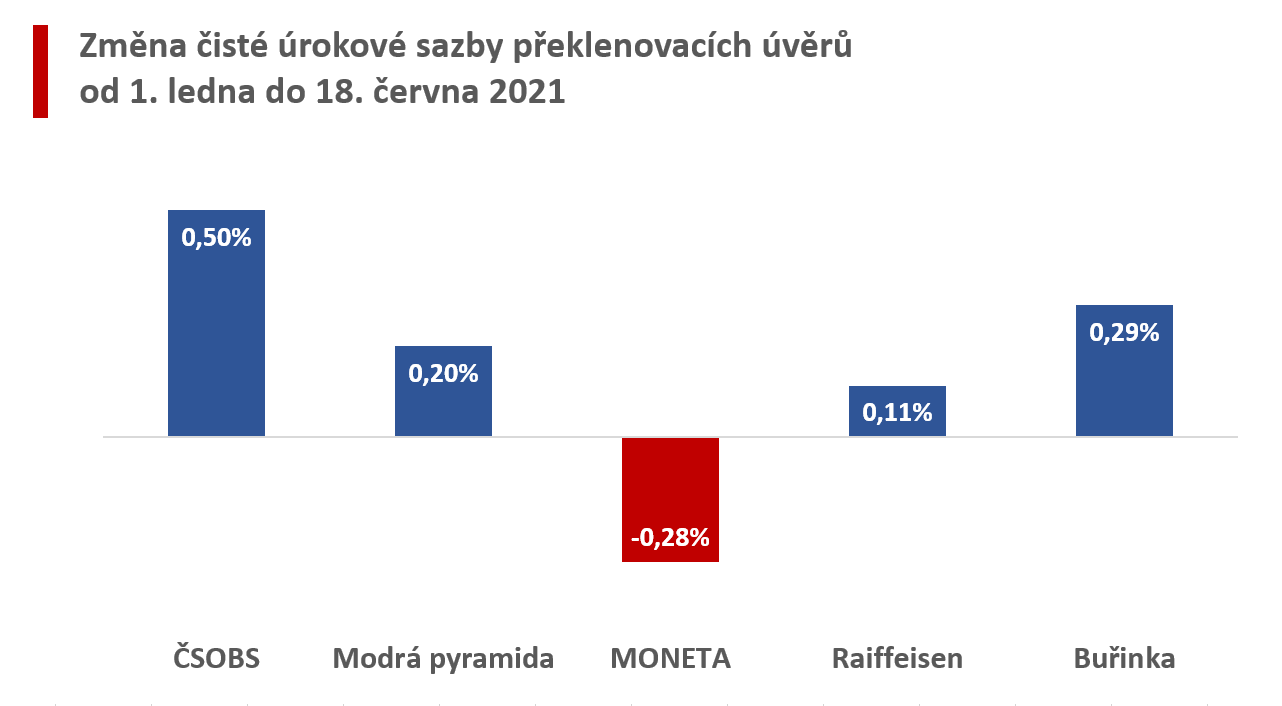

Zprostředkovatelé úvěrů nepochybně potvrdí, že se sazby zvedají. Stačí porovnat cenu úvěru na začátku roku s dneškem. V grafu jsou porovnány čisté úrokové sazby (zahrnující veškeré náklady i výnosy překlenovacích úvěrů) jednotlivých stavebních spořitelen. Protože stavební spořitelny nabízejí různé varianty úvěrů, byl do grafu vybrán úvěr podle těchto parametrů:- Výše úvěru 1,5 mil. Kč.

- Splátka úvěru 10 500 Kč měsíčně.

- Zajištění úvěru zástavním právem k nemovitosti (hypotéka).

- Pokud stavební spořitelna nabízí více variant úvěru (tarif, fixace úrokové sazby a pod.), byla vybrána varianta s nejnižší čistou úrokovou sazbou.

- Vyloučeny byly nabídky omezené pro vybraný okruh žadatelů.

- Vyloučeny byly také slevy, které předpokládají sjednání jiného produktu (běžný účet, pojištění apod.).

Z grafu je dobře vidět, že s výjimkou MONETY úvěry u všech stavebních spořitelen podražily. Pokles u MONETA stavební spořitelny je zvláštní kapitola, která si zaslouží krátký komentář. MONETA měla úrokové sazby zajištěných úvěrů nasazené hodně vysoko a z dostupných dat se dá usuzovat, že jejich prodej byl minimální. Nízká hodnota průměrné výše úvěru nasvědčuje spíše tomu, že MONETA prodává především menší úvěry, které nejsou zajištěné zástavním právem k nemovitosti. V dubnu letošního roku MONETA pravděpodobně přehodnotila situaci a zajištěné úvěry prudce zlevnila. Úrokové sazby snížila o polovinu procentního bodu(!) a současně snížila hranici, nad kterou mají úvěry výhodnější úročení. Tím se zajištěné úvěry MONETA stavební spořitelny přesunuly z kategorie „neprodejné“ do kategorie „konkurenční“.

Necháme-li tedy MONETU stranou, vidíme u všech ostatních stavebních spořitelen zřetelný růst. Rozdíl mezi čistou úrokovou sazbou dnes a na začátku kalendářního roku je v grafu následujícím.

Co na to statistiky?

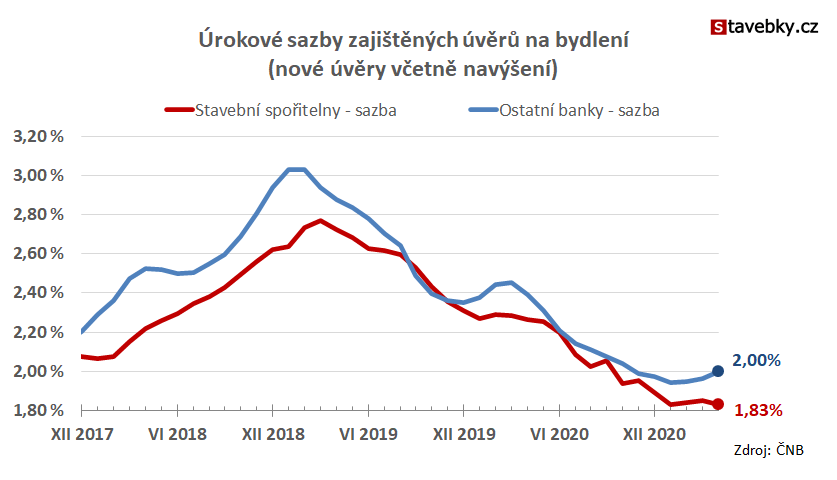

A dostáváme se ke klíčové otázce: jak je možné, že stavební spořitelny zvyšují úrokové sazby, ale na statistikách ČNB to není vidět? Údaje ze statistické databáze centrální banky jsou dnes jediným zdrojem informací o cenách úvěrů stavebních spořitelen. A ty dosud ukazují stagnaci. Jak je to možné?

Důvodů je nepochybně více, ale tím hlavním je čas. Statistiky ČNB jsou zveřejňovány s určitým zpožděním, takže dnes máme k dispozici průměrnou úrokovou sazbu úvěrů poskytnutých v dubnu 2021. Tady jsme tedy o více než měsíc ve zpoždění.

Toto zpoždění je ve skutečnosti ještě o něco větší, protože ve statistice ČNB máme úvěry sjednané v daném období, tedy ty úvěry, kde byla uzavřena smlouva o úvěru. A rozhodnutí banky o výši úrokové sazby nezbytně musí padnout dříve.

Grafy na sebe přesně „nelícují“ také proto, že je rozdíl mezi čistou úrokovou sazbou (která vychází ze sazebníku úrokových sazeb a poplatků) a úrokovou sazbou, která se nakonec ocitne na úvěrové smlouvě. Tento rozdíl by se však v čase neměl významně měnit a pro posouzení růstu úrokových sazeb by neměl být podstatný.

Sazby rostou, a brzy to uvidíme i na číslech

Je tedy zřejmé, že statistiky nás neklamou. úrokové sazby rostou a úvěry zdražují, i když to na číslech zatím není příliš znát. Když se díváme na statistiky, musíme si uvědomit, že se díváme do minulosti. Statistiky ČNB jsou průměrem za celý kalendářní měsíc a zveřejňovány bývají na konci měsíce následujícího. Kdo chce rychlejší indikátor s menší latencí, musí sledovat sazebníky jednotlivých bank. A ty dnes jednoznačně ukazují, že sazby rostou.Autor: Petr Kielar