Velké srovnání překlenovacích úvěrů. Vítězí MONETA, následovaná Raiffeisenkou a Buřinkou

Jak jsme srovnávali?

Zajímat nás budou překlenovací úvěry ve výši 1,5 mil. Kč zajištěné zástavním právem k nemovitosti, tedy hypotékyHypotéka je každý úvěr, který je alespoň částečně zajištěný zástavním právem k nemovitosti.. Pro zjednodušení budeme předpokládat, že zajištění nemovitostí je dostatečné, tedy výše úvěru činí nejvýše 80 % hodnoty nemovitosti která jej zajišťuje. Protože některé stavební spořitelny zvyšují úrokové sazby rizikovým klientůmTím se myslí riziko, že dlužník nebude schopen úvěr splácet., předpokládáme žadatele o úvěr s dobrou bonitou. Ti mohou získat tu nejvýhodnější úrokovou sazbu, která bývá uvedena v sazebnících bank. Výhodnost překlenovacích úvěrů budeme porovnávat pomocí čisté úrokové sazby, což je vypočtená úroková míra zahrnující standardní poplatky spojené s překlenovacím úvěrem.Při výpočtu vycházíme z předpokladu, že výše měsíční splátky zůstává po celou dobu splatnosti stejná. To nemusí být vždy pravda a důvody jsou dva:

- Pokud nejsou úrokové sazby sjednány jako pevné po celou dobu splatnosti úvěrů, může v průběhu splácení dojít ke změně úrokové sazby a tím i ke změně splátky. Tyto změny však nelze předvídat.

- Splácení úvěru u stavební spořitelny má dvě fáze: fázi překlenovacího úvěru a fázi úvěru ze stavebního spoření. V první fázi směřují splátky klienta nejen do překlenovacího úvěru, ale i na účet stavebního spoření (takzvané dospořování). Ve fázi druhé je překlenovací úvěr nahrazen úvěrem ze stavebního spoření a platby směřují pouze na splácení tohoto úvěru.

ČSOB Stavební spořitelna a Raiffeisen stavební spořitelna nabízejí klasické překlenovací úvěry, u kterých má klient poměrně velkou volnost ve způsobu splácení. V obou fázích si tak může zvolit odlišnou výši měsíčních plateb. Stejná výše splátky v obou fázích je jen jedna z možností splácení, která nemusí být ta nejvýhodnější.

Čistá úroková sazba je vypočtená sazba, která zahrnuje všechny platby, včetně poplatků. Říká tedy, jakou úrokovou sazbou by musel být úročen klasický úvěr bez jakýchkoli poplatků, aby byl splacen stejnými splátkami jako zkoumaný úvěr.

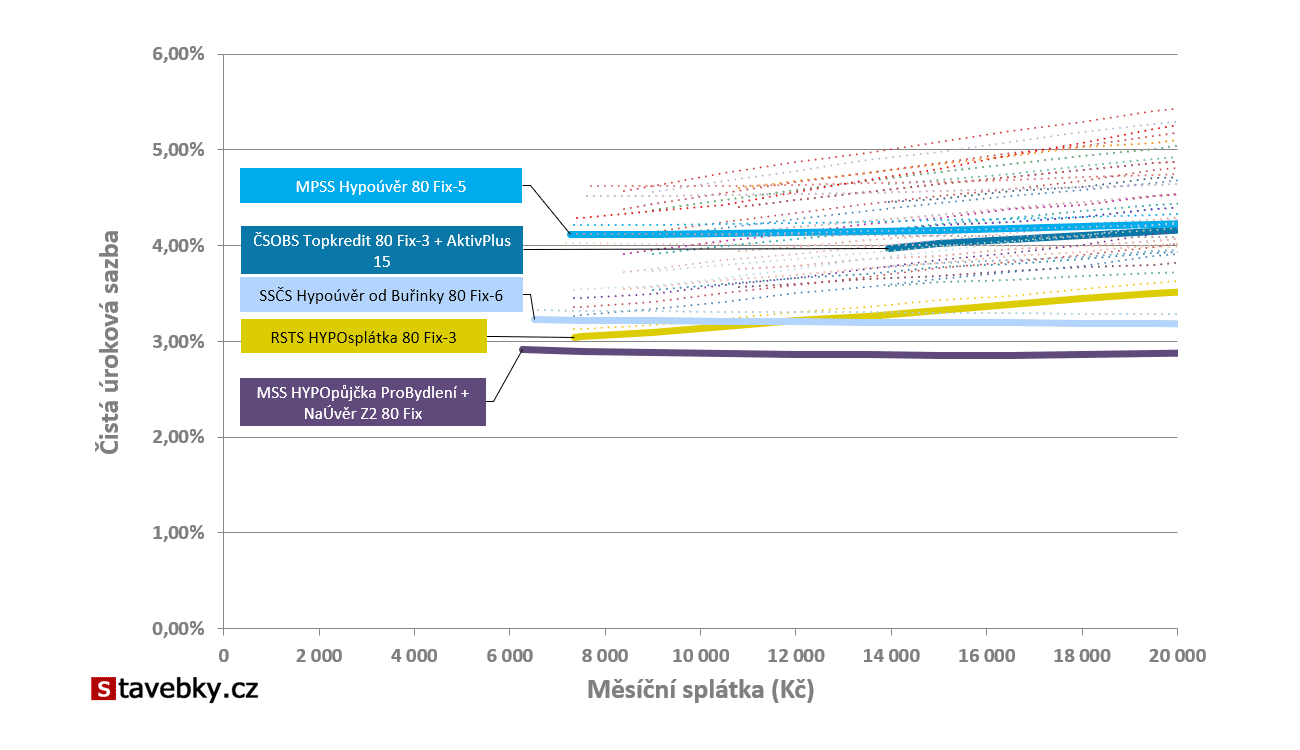

Protože cena úvěru závisí i na výši splátky (a tím i na době splatnosti), byl výpočet proveden pro různé výše splátek. Výsledek je v následujícím grafu. V dalším textu najdete stručný komentář těchto výsledků. Vždy aktuální hodnoty včetně detailních parametrů jednotlivých úvěrů najdete ve srovnávači překlenovacích úvěrů.

MONETA Stavební Spořitelna (MSS)

Nejvýhodnější je dnes HYPOpůjčka ProBydlení od MONETY, což je překlenovací úvěr s konstantními platbami. Čistá úroková sazba se pro všechny výše splátek pohybuje pod třemi procenty. Úrokové sazby tohoto překlenovacího úvěru jsou sjednány jako pevné po celou dobu splatnosti, což je v dnešní době rostoucích úrokových sazeb výhodné. Máme totiž zajištěno, že se nám v budoucnu výše splátek nezmění.Raiffeisen stavební spořitelna (RSTS)

Raiffeisen stavební spořitelna nabízí HYPOsplátku, což je klasický překlenovací úvěr s fixací úrokové sazby na 3 nebo 5 let. Nižší úrokovou sazbu má tříletá fixace, které však současně znamená vyšší riziko změny úrokové sazby. Na druhé straně je HYPOsplátka klasický překlenovací úvěr, u kterého je úvěr ze stavebního spoření úročen pevnou úrokovou sazbou, takže úroková sazba se může změnit pouze v první fázi překlenovacího úvěru.Úroková sazba překlenovacího úvěru může být snížena, pokud si klient sjedná pojištění u UNIQA pojišťovny a také pokud je úvěr splácen z „Chytrého účtu“ zřízeného u Raiffeisenbank v souvislosti s poskytovaným úvěrem (zřízení a vedení tohoto účtu je aktuálně bez poplatku).

HYPOsplátka se dělí o druhé a třetí místo s Hypoúvěrem od Buřinky. Protože čistá úroková sazba HYPOsplátky od RSTS závisí poměrně silně na výši splátky, je pro nižší splátky (a tedy delší doby splatnosti) výhodnější HYPOsplátka od RSTS. Pro vyšší měsíční splátky je naopak levnější Hypoúvěr od Buřinky.

Stavební spořitelna České spořitelny (SSČS, Buřinka)

Hypoúvěr od Buřinky se tedy dělí o druhé a třetí místo s HYPOsplátkou od RSTS. Hypoúvěr od Buřinky je splácený překlenovací úvěr s konstantní splátkou a zvýšenými úrokovými sazbami. Úroková sazba je sjednána jako pevná po dobu 3, 6 nebo 10 let. Nejlevnější je dnes tříletí fixace, delší doba fixace vychází o něco dráž. V případě Hypoúvěru od Buřinky se však nová úroková sazba nemůže změnit zcela libovolně, může stoupnout nejvýše na 5 % p. a.Pokud si klient sjedná úvěrové pojištění, může dosáhnout nižší úrokové sazby.

Raiffeisenka přenechala první místo Buřince, je těsně na druhém místě

ČSOB Stavební spořitelna (ČSOBS, Liška)

ČSOBS nabízí klasické překlenovací úvěry s množstvím různých slev a zvýhodnění. V portfoliu má několik tarifů pro různé doby splatnosti, což silně komplikuje možnost porovnání. Nejnižší čistou úrokovou sazbu má překlenovací úvěr Topkredit s tarifem AktivPlus 15 a tříletou fixací úrokové sazby. V daném případě je však nejnižší splátka poměrně vysoká – přibližně 14 000 Kč měsíčně. To je dáno použitou metodikou a nastavením tarifu AktivPlus 15, který vyžaduje splátku úvěru ze stavebního spoření nejméně 0,93 % cílové částky (tj. 1 500 000 × 0,93 % = 13 950 Kč). Použitím jiného tarifu bychom získali možnost nižších splátek, ovšem s vyšší čistou úrokovou sazbou.ČSOBS nabízí podobně jako MONETA pevnou úrokovou sazbu po celou dobu splatnosti, nebo fixaci úrokové sazby na 3, 6 a 10 let. Momentálně nejnižší je tří- a šestiletá fixace. Podobně jako u RSTS a MONETY platí, že úroková sazba úvěru ze stavebního spoření je pevná, takže měnit se může pouze úroková sazba překlenovacího úvěru.

Úroková sazba může být snížena, pokud je úvěr použit na financování bytových potřeb energeticky šetrného bydlení s Průkazem energetické náročnosti budovy ve třídě A nebo B. Dalšího snížení úrokové sazby lze dosáhnout sjednáním pojištění v rámci skupiny ČSOB (Rizikové životní pojištění, Investiční životní pojištění) nebo splácením úvěru z běžného účtu ČSOB.

Modrá pyramida stavební spořitelna (MPSS)

Lehce nad čtyřmi procenty vychází čistá úroková sazba Hypoúvěru Modré Pyramidy. Jde o překlenovací úvěr s konstantními platbami a zvýšenými úrokovými sazbami. Úroková sazba je sjednávána na dobu 3, 5, 8 nebo 10 let. Poté může být změněna, nikoli však libovolně. Může vzrůst nejvýše na 5 % p. a. Momentálně nejnižší je fixace na 5 nebo 8 let.Nižší úrokovou sazbu může získat klient, který uzavře Rizikové životní pojištění Pyramida, případně si nechává posílat své pravidelné příjmy na účet vedený u Komerční banky (tzv. podmínka domicilace).

Cena úvěru není vše

| Aktuální porovnání překlenovacích úvěrů stavebních spořitelen |  |

Autor: Petr Kielar