Velké podzimní srovnání stavebního spoření

Státní podpora zajišťuje vysoké zhodnocení vkladů

Hlavním lákadlem stavebního spoření je státní podpora. Ta činí 10 % z ročně uspořené částky, nejvýše však 2000 Kč ročně. Výhodné je, že nezáleží na tom, kdy byla smlouva o stavebním spoření uzavřena, nebo kdy na ni byly poslány peníze. I když smlouvu uzavřeme třebas v prosinci, pokud na ni do konce roku stihneme poslat 20 000 Kč (plus poplatky), stát nám přispěje částkou 2000 Kč. A v dalších letech se situace opakuje. Každý rok nám stát přispěje deseti procenty z našich vkladů, opět s horním limitem 2000 Kč. Po šesti letech spoření můžeme smlouvu o stavebním spoření kdykoli ukončit Při ukončování smlouvy počítejte s výpovědní lhůtou, která je tři měsíce. a státní podpora nám zůstává.Výhodnost stavebního spoření při pravidelném ukládání 1700 Kč měsíčně je v následující tabulce.

Srovnání nabídek stavebních spořitelen určených pro spoření

Stručné shrnutí pro nedočkavé

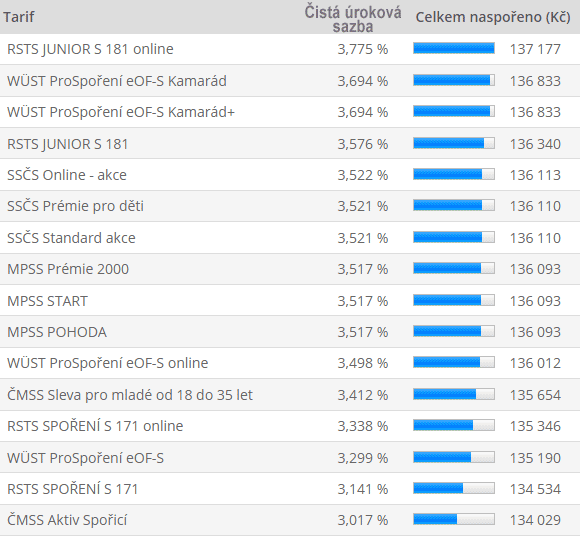

Pokud nechcete číst celý článek, nabízím krátké shrnutí. Nejvýhodněji dnes vycházejí nabídky pro mladé klienty. To je JUNIOR Raiffeisen stavební spořitelny a Kamarád Wüstenrot stavební spořitelny.Jestliže vám váš věk neumožňuje využít některou z těchto nabídek, dívejte se na akční nabídku Stavební spořitelny České spořitelny, která pro dospělé vychází nejlépe. Ale velmi podobné zhodnocení můžete dosáhnout i s Prémií 2000 Kč u Modré pyramidy nebo tarifem ProSpoření eOF-S online Wüstenrotu. Konkurence je tvrdá a stavební spořitelny se navzájem hlídají.

Pokud chcete spořit déle než šest let, podívejte se ještě na Aktiv Spořicí Českomoravské stavební spořitelny, který nabízí úrokový bonus při spoření po dobu 9 let.

Jak hodnotit stavební spoření?

Na co se soustředit, když vybíráme nejvýhodnější nabídku stavebního spoření pro nás? Především se musíme zamyslet nad tím, zda chceme skutečně jen spořit, nebo zda přichází do úvahy možnost nárokovat v budoucnu úvěr ze stavebního spoření. Dnes se zaměříme na ty, kdo chtějí pouze spořit a jsou pevně přesvědčeni o tom, že úvěr na bydlení v budoucnu potřebovat nebudou. V takovém případě jsou důležité následující parametry:- Úroková sazba, kterou jsou úročeny vklady na účtu stavebního spoření. Dnes je obvyklá sazba 1 %, více nabízí Raiffeisen stavební spořitelna (1,5 % pro mladé) Wüstenrot stavební spořitelna (1,2 %)

- Poplatek za uzavření smlouvy, ten je standardně jedno procento z cílové částky. Při cílové částce 150 000 Kč tedy musíme počítat s poplatkem 1500 Kč. Ukážeme si však, že existuje řada možností, jak se tomuto poplatku vyhnout.

- Poplatek za vedení účtu může výsledné zhodnocení našich vkladů ovlivnit, ale ne příliš dramaticky. Jeho výše se pohybuje v rozmezí 300 až 360 Kč za rok.

| Porovnání aktuálních nabídek spoření jednotlivých stavebních spořitelen |  |

Výnos ze stavebního spoření jsou porovnávány naspořenou částkou nebo čistou úrokovou sazbou. To je taková úroková sazba, kterou by musel být úročen účet bez jakýchkoli poplatků a daní, aby dosáhl stejné naspořené částky.

Co nám tedy stavební spořitelny nabízejí? Které stavební spoření je dnes nejvýhodnější?

Českomoravská stavební spořitelna (Liška)

Největší stavební spořitelna se ve srovnání poněkud ztrácí. Základní úroková sazba 0,5 % může být navýšena o další polovinu procentního bodu na 1 %, při spoření po dobu 9 let dokonce ještě o něco více (o něco níže si můžete přečíst, za jakých podmínek můžete toto zvýhodněné úročení získat). Poplatek za vedení účtu činí 360 Kč ročně.V letošním roce nabízí Liška Slevu pro mladé. Klienti ve věku od 18 do 35 let (včetně) získají smlouvu o stavebním spoření s cílovou částkou do 200 tis. Kč bez poplatku za uzavření. Při cílové částce nad 200 000 Kč je poplatek za uzavření 1 % z cílové částky snížené o 200 000 Kč. Pro získání této slevy musí být splněny následující podmínky:

- Smlouva musí být uzavřena nejdříve v den 18. narozenin, nejpozději den před 36. narozeninami klienta.

- U smluv o stavebním spoření s cílovou částkou nad 200 000 Kč musí být poplatek za uzavření uhrazen do 31. ledna 2019.

- Akce se nevztahuje na smlouvy, pokud je na nich jiné zvýhodnění spojené s poplatkem za uzavření smlouvy.

- Smlouva nesmí být vypovězena před uplynutím šestileté vázací lhůty; klient však může čerpat překlenovací úvěr nebo úvěr ze stavebního spoření, a to i před uplynutím šesti let.

Bonusový program ČMSS

Klienti v tarifu Aktiv Spořicí mají nárok na úrokový bonus. Výše bonusu závisí na délce spoření.

| Období | Úrokový bonus | Minimální doba spoření |

| 1 – 6 let | 0,50 % | 6 let |

| 7 – 9 let | 0,70 % | 9 let |

Podmínky pro získání úrokového bonusu

Pro získání úrokového bonusu musí být splněny následující podmínky:

- Smlouva o stavebním spoření musí běžet v tarifu Aktiv Spořicí alespoň šest let.

- Klient musí ukládat alespoň 0,5 % cílové částky měsíčně, přičemž je možné si tuto částku „předplatit“ mimořádným vkladem.

- Smlouva musí být ukončena výpovědí (klient tedy nemůže čerpat úvěr ze stavebního spoření ani překlenovací úvěr).

Výpočet úrokového bonusu

Pokud klient spoří alespoň 6 let, je výše úrokového bonusu rovna úroku za prvních šest let spoření. Pokud klient spoří alespoň 9 let, získá bonus ve výši úroku za prvních šest let spoření, zvýšený o 0,7% úrok ze zůstatku od konce šestého do konce devátého roku.

Připisování úrokového bonusu

Úrokový bonus je po dobu spoření pouze evidován. Při ukončení smlouvy o stavebním spoření výpovědí je klientovi vyplacen společně s naspořenou částkou.

Modrá pyramida stavební spořitelna

Modrá pyramida úročí vklady základní sazbou 0,5 %, při splnění předepsaných podmínek je však možno získat další polovinu procenta navíc ve formě úrokového bonusu. Za vedení účtu si MPSS účtuje 300 Kč ročně.V rámci aktuální akce Prémie 2000 Kč je možno získat prémii ve výši poplatku za uzavření smlouvy, nejvýše však 2000 Kč, přičemž standardní poplatek za uzavření smlouvy je 1 % z cílové částky. Pokud je tedy smlouva uzavřena s cílovou částkou do 200 000 Kč, je uzavření smlouvy zdarma. Pro získání této prémie je na účet stavebního spoření nutno vložit během prvních čtyř měsíců částku nejméně 2000 Kč.

Akční nabídka EFEKT je určená těm, kdo chtějí na stavební spoření vložit jednorázově vyšší částku. Při vkladu nejméně 50 000 Kč na počátku smlouvy lze získat nejen slevu na poplatku za uzavření smlouvy až 2000 Kč, ale vzniká nárok na úrokový bonus 0,5 % bez nutnosti plnit obratovou podmínku. Stavební spoření je pak možno používat jako alternativu k termínovanému vkladu. Tarif EFEKT nenajdete ve srovnání stavebního spoření, protože nepředpokládá pravidelné měsíční spoření.

Nabídky START (pro mladé do 21 let) a POHODA (pro zralé od 55 let) jsou momentálně ve stínu akční nabídky Prémie 2000 Kč. Nabízejí totiž podobné zvýhodnění, které je však omezené věkem. Prémie 2000 Kč toto omezení nemá, jedná se však o akční nabídku, která bude nabízena jen do poloviny prosince.

Ve speciálním článku najdete podrobnější informace o akčních nabídkách Modré pyramidy.

Úrokový bonus Modré pyramidy

- Zůstatek na účtu je úročen základní úrokovou sazbou, která je 0,5 % p. a.

- Po dobu prvních šesti let je navíc zůstatek nižší než 300 000 Kč úročen úrokovým bonusem ve výši 0,5 % p. a.

- Úrokový bonus je po dobu šesti let pouze evidován. Pokud klient splní podmínky pro jeho získání, je bonus připsán na účet po šesti letech.

- Klient ztrácí nárok na celý úrokový bonus, pokud ukončí smlouvu dříve než po šesti letech spoření, nebo pokud během této šestileté lhůty uzavře smlouvu o překlenovacím úvěru, nebo pokud během této šestileté lhůty přijme přidělení úvěru ze stavebního spoření.

- Podmínkou pro získání bonusu je šestileté spoření a dodržení Obratové podmínky.

Obratová podmínka

Podmínkou pro získání úrokového bonusu je, aby byl součet vkladů klienta v každém ukončeném kalendářním roce minimálně

0,5 % z cílové částky za každý ukončený měsíc daného roku.

Do vkladů klienta se nepočítá státní podpora ani úroky.

V případě, že klient změní cílovou částku, je pro výpočet plnění Obratové podmínky rozhodující cílová částka ke konci roku.

Raiffeisen stavební spořitelna

Raiffeisen stavební spořitelna úročí vklady jedním procentem, avšak pro mladé má speciální tarif JUNIOR S 181 úročený momentálně nejvyšší sazbou na trhu – 1,5 %. Poplatek za vedení účtu je 80 Kč za čtvrtletí, tedy 320 Kč ročně. Výhodou RSTS je možnost uzavření smlouvy prostřednictvím internetu s polovičním poplatkem za uzavření smlouvy, tedy 0,5 % cílové částky.RSTS má v nabídce tarif JUNIOR S 181 s momentálně nejvyšším zhodnocením. Je určen pro mladé ve věku do 25 let (včetně). Při uzavření smlouvy přes web RSTS můžeme ušetřit polovinu poplatku za uzavření smlouvy, což společně s vysokou úrokovou sazbou 1,5 % dá čistou úrokovou sazbu 3,775 %. Pro srovnání: kdybychom chtěli stejného zhodnocení dosáhnout klasickým spořicím účtem, musel by být úročen sazbou 4,441 %, abychom po zdanění dostali stejný výnos.

Pro zájemce, kteří nesplňují věkovou podmínku 25 let je určen tarif SPOŘENÍ S 171, úročený jedním procentem. I zde je však možnost uzavření smlouvy prostřednictvím internetu s polovičním poplatkem.

Na období před koncem roku připravila RSTS několik dalších nabídek, které umožňují získat slevu na poplatku za uzavření smlouvy. Tyto akční nabídky však neodpovídají pravidelnému spoření 1700 Kč měsíčně, proto nejsou do tohoto článku zahrnuty. Jejich podrobný popis najdete ve speciálním článku.

Stavební spořitelna České spořitelny (Buřinka)

Buřinka úročí vklady klientů jedním procentem, poplatek za vedení účtu činí 325 Kč ročně. Na měsíc listopad připravila akční nabídku, která umožňuje získat smlouvu o stavebním spoření bez poplatku za uzavření smlouvy a navíc se účastnit slosování o osobní automobil Škoda Octavia.Akční nabídka platí pouze v listopadu, nabízí však momentálně nejvyšší zhodnocení vkladů pro dospělé (bez omezení věkem). Podmínkou je, vložit na novou smlouvu do konce ledna příštího roku nejméně 2000 Kč. Kdo tak učiní, získá prémii ve výši poplatku za uzavření smlouvy, nejvýše však 1500 Kč. Smlouva s cílovou částkou 150 tis. Kč je tak fakticky bez poplatku za uzavření smlouvy.

Zajímavá je však také možnost uzavřít smlouvu prostřednictvím internetu. Tam je standardní poplatek za uzavření smlouvy 495 Kč. Pokud však dodržíme podmínku a vložíme na účet do konce ledna 2000 Kč, máme uzavření smlouvy zcela zdarma. Oproti smlouvě uzavřené na pobočce je výhoda v tom, že přes internet můžeme uzavřít smlouvu bez poplatku až do cílové částky 400 tis. Kč, na pobočce bychom za takto vysokou cílovou částku zaplatili 2500 Kč (1 % z cílové částky snížené o 1500 Kč).

Wüstenrot stavební spořitelna

Wüstenrot sice momentálně nemá žádné akční nabídky, ale jeho standardní nabídka je zajímavá sama o sobě. Úročí totiž vklady úrokovou sazbou 1,2 %, což je nejvyšší základní sazba na trhu (RSTS nabízí 1,5 %, ovšem pouze v rámci akční nabídky pro mladé). Poplatek za vedení účtu je u Wüstenrotu 27 Kč měsíčně, tedy 324 Kč ročně.Kromě standardního tarifu ProSpoření eOF-S je v nabídce také zvýhodnění pro mladé do 23 let (včetně) s názvem Kamarád. To existuje ve dvou variantách: Kamarád znamená cílovou částku 150 tis. Kč, Kamarád+ dvojnásobek, tedy 300 tis. Kč. Obě varianty mají nulový poplatek za uzavření smlouvy a jsou na druhém místě hned za tarifem JUNIOR S 181 RSTS.

Pro zájemce, kteří se věkem nevejdou do zvýhodněná Kamarád, existuje možnost úspory poloviny poplatku za uzavření smlouvy, pokud je smlouva sjednána prostřednictvím internetu. Tato varianta je v tabulce označena přídomkem online a poplatek je zde 0,5 % cílové částky.

Jak vybírat?

Nabídky stavebních spořitelen bývají na konci roku nejzajímavější a letošní rok není výjimkou. Pokud hledáte tu nejvýhodnější nabídku pro vás, začněte na stránce srovnání stavebního spoření. Nastavte si výši částky, kterou chcete spořit, a vybírejte podle výše naspořené částky nebo čisté úrokové sazby. V detailu vyhlédnuté nabídky si prostudujte podrobné podmínky a zvažte, zda pro vás nejsou příliš omezující. A před uzavřením smlouvy se ujistěte, zda jste všechny podmínky správně pochopili.Stavební spoření je v dnešní době velmi výhodný spořicí produkt. Mnohým se nelíbí nízké úrokové sazby a vysoké poplatky. Nicméně když se podíváme na celkové zhodnocení vkladů, zjistíme, že výhodnější spoření dnes nenajdeme. Úrokové sazby na účtech stavebního spoření jsou sice nižší než před několika lety, ale stále jsou stejně vysoké, ne-li vyšší, než sazby spořicích účtů. A státní podpora přidává další výnos navíc.

Hlavní nevýhodou je nutnost spořit nejméně šest let. Po tuto dobu jsou vklady na účtu stavebního spoření blokovány. Smlouvu je sice možné ukončit i dříve, ale jen za cenu ztráty státní podpory, případně též poplatku za předčasné ukončení.

Autor: Petr Kielar