Víte, jaký je rozdíl mezi překlenovacím úvěrem a úvěrem ze stavebního spoření?

Úvěr ze stavebního spoření

Úvěr ze stavebního spoření je hlavním přínosem stavebního spoření. Jeho výhoda spočívá v následujících bodech:- Na úvěr ze stavebního spoření je právní nárok,

- úroková sazba je pevně sjednána již ve smlouvě o stavebním spoření, což je obvykle několik let před vlastním poskytnutím úvěru, a navíc

- úroková sazba úvěru ze stavebního spoření je omezená, může být nejvýše o tři procentní body vyšší, než úroková sazby z vkladů.

Právní nárok na úvěr ze stavebního spoření

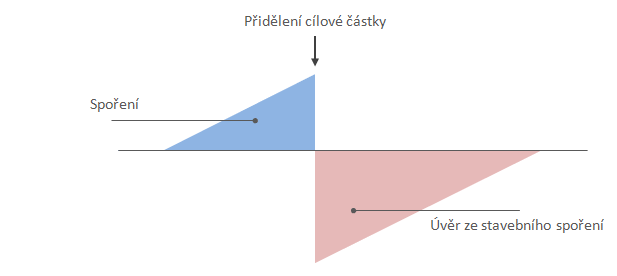

Právo na úvěr ze stavebního spoření vyplývá ze zákona o stavebním spoření. Toto právo je však podmíněno tím, že zájemce o úvěr musí prokázat svou schopnost úvěr splácet, a navíc musí splnit podmínky pro přidělení.Prokázání schopnosti splácet úvěr je u stavebních spořitelen stejné, jako u každé jiné banky. Zvláštností stavebních spořitelen jsou však podmínky pro přidělení. Úvěr ze stavebního spoření není možno získat okamžitě, ale až po přidělení cílové částky, nebo také zkráceně po přidělení. Je to daň za výhodné podmínky úvěru ze stavebního spoření, stavební spořitelny si podmínkami pro přidělení řídí své finanční toky.

Pro zájemce o úvěr to znamená, že musí nejprve určitou dobu spořit. Čekací doba na přidělení je různá, liší se podle konkrétních podmínek stavební spořitelny. Minimální čekací doba je však ze zákona dva roky. Dříve úvěr ze stavebního spoření získat nemůžeme.

Stavební spořitelna každý měsíc zjišťuje, kteří klienti splnili podmínky pro přidělení a tyto klienty písemně informuje o tom, že mohou získat úvěr ze stavebního spoření. Rozhodnutí je na klientovi. Klienti, kteří v daném okamžiku nemají o úvěr zájem, mohou pokračovat ve spoření a uplatnit svůj nárok na úvěr kdykoli později Výjimkou jsou klienti Modré pyramidy, pro které platí Všeobecné obchodní podmínky z dubna 2017. Ti musí úvěr ze stavebního spoření uplatnit do čtyř týdnů ode dne, kdy je stavební spořitelna informuje o splnění podmínek pro přidělení. Poté jejich nárok na úvěr ze stavebního spoření zaniká. . Pokud ani později nebudou úvěr potřebovat, ukončí spoření a stavební spořitelna jim vyplatí naspořenou částku. A jestliže spoření trvalo alespoň šest let, je jim vyplacena i státní podpora.

Pro získání úvěru ze stavebního spoření je nutno nejprve několik let spořit. To je na jednu stranu omezující, ale na straně druhé je pro budoucího dlužníka bezpečnější, když si ještě před získáním úvěru vyzkouší, zda je schopen ze svého příjmu dávat pravidelně stranou určitou část. Ostatně naspoření určité částky předem obsahuje i nedávné a tolik diskutované doporučení ČNB.

Úroková sazba úvěru ze stavebního spoření

V dnešní době rostoucích úrokových sazeb asi není nutné zdůrazňovat jakou výhodu má ten, kdo zná předem úrokovou sazbu svého budoucího úvěru. Stavební spoření je v tomto ohledu mimořádně zajímavé, protože úrokovou sazbu úvěru ze stavebního spoření máme již ve smlouvě o stavebním spoření. Známe ji tedy několik let předtím, než můžeme tento úvěr čerpat. Úrokovou sazbu úvěru ze stavebního spoření máme dokonce sjednanou i tehdy, kdy ani nevíme, zda budeme vůbec úvěr čerpat.

Zákon o stavebním spoření je navíc postaven tak, aby stavební spořitelny nemohly sazby úvěru ze stavebního spoření „nadsazovat“. Rozdíl mezi úrokovou sazbou úvěru ze stavebního spoření a úrokovou sazbou, kterou jsou úročeny vklady na účtu stavebního spoření může být nejvýše tři procentní body. Pokud tedy stavební spořitelna úročí vklady 1 %, může být úroková sazba úvěru ze stavebního spoření nejvýš 4 %. A to po celou dobu splácení úvěru. Stavební spořitelna, která by chtěla své úvěry zdražit například na 6 %, musela by zvednout také úrokovou sazbu z vkladů a platit spořícím klientů za jejich vložené peníze 3 %.

Překlenovací úvěr

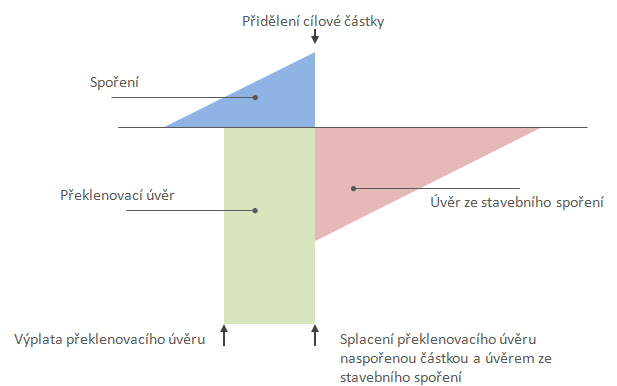

Dobrá, založíme si tedy smlouvu o stavebním spoření a spoříme. Ale co dělat, když budeme potřebovat úvěr dříve, než splníme podmínky pro přidělení? Pro tyto případy nabízejí stavební spořitelny překlenovací úvěry. Překlenovací úvěr můžeme získat kdykoli po uzavření smlouvy o stavebním spoření a slouží k překlenutí doby do okamžiku přidělení, kdy získáme nárok na úvěr ze stavebního spoření.

Překlenovací úvěr může být poskytnut do výše cílové částky, protože je zpravidla splacen v okamžiku přidělení naspořenou částkou na účtu stavebního spoření a poskytnutým úvěrem ze stavebního spoření, což dává dohromady právě cílovou částku.

Výhodou překlenovacího úvěru je flexibilita – pro jeho získání není nutno několik let předem spořit. Ale jeho podmínky nejsou zákonem o stavebním spoření regulovány. Úroková sazba překlenovacího úvěru tedy může být libovolná, řídí se pouze nabídkou a poptávkou na trhu. Proto se můžeme setkat s překlenovacími úvěry úročenými pevnou sazbou, ale také se sazbou fixovanou na omezenou dobu např. tří nebo pěti let, podobně, jako je tomu u hypoték.

Výjimkou z tohoto pravidla jsou zvláštní překlenovací úvěry se zvýšenými úrokovými sazbami. Tyto překlenovací mají úrokovou sazbu úvěru ze stavebního spoření sice pevnou, ale relativně vysokou. Stavební spořitelna poskytuje z této sazby slevu, která však může být po určité době změněna. De facto se tedy jedná o úvěr s úrokovou sazbou sjednanou na určitou omezenou dobu, po jejímž uplynutí může dojít ke změně. I zde je však výhoda, že úroková sazba nemůže překročit určitou stanovenou mez. V současné době poskytuje úvěry tohoto typu Buřinka a Modrá pyramida.

Plánovat se vyplácí

Pevná úroková sazba úvěrů ze stavebního spoření je velmi užitečná vlastnost. Zejména v době, kdy úrokové sazby rostou, je výhodné sjednat si úrokovou sazbu úvěru co nejdříve. A stavební spoření je v tomto směru zcela unikátním produktem, který dává možnost zafixovat si úrokovou sazbu úvěru na řadu let dopředu. Je ale nutné plánovat několik let předem a přizpůsobit tomu parametry smlouvy o stavebním spoření. Protože i když uzavřeme smlouvu o stavebním spoření několik let před plánovaným pořízením nemovitosti nebo před rekonstrukcí bytu, pokud zvolíme příliš nízkou cílovou částku, nebude mít taková smlouva o stavebním spoření valnou cenu.Stavební spořitelny dnes nabízejí řadu různých tarifů a pokud předpokládáme využití stavebního spoření pro úvěrování, musíme před uzavřením smlouvy posoudit mnohem více parametrů, než když chceme u stavební spořitelny pouze spořit. Kromě úrokových sazeb jsou to především podmínky pro přidělení, ale také výška splátky úvěru ze stavebního spoření. Ta chvíle času strávená přemýšlením se později vyplatí.

Autor: Petr Kielar