Vyplatí se vkládat peníze na stavební spoření na konci roku?

Mimořádné vklady jsou možné

Ano, stavební spořitelny jsou obvykle benevolentní k tomu, zda sjednanou úložku posíláme na účet pravidelně, měsíc po měsíci, nebo zda převedeme na účet jednou za rok dvanáctinásobek měsíční úložky. Ale pozor! Není dobré, když se naše vklady příliš opozdí. I když je i takové opoždění obvykle tolerováno a stavební spořitelny z něj nevyvozují žádné důsledky, jde o porušení smluvních podmínek. Nehrozí sice finanční sankce, ale mohla by nastat situace, kdy by stavební spořitelna mohla v krajním případě účet zrušit. Také některé bonusy a prémie bývají vázány na pravidelné spoření. Obvykle nám však nic nebrání „předplatit“ si naše vklady na rok dopředu.

Vyplatí se mimořádné vklady na konci roku?

Jestliže tedy uzavřeme smlouvu o stavebním spoření ke konci kalendářního roku, rozhodně se vyplatí vložit na účet takovou částku, abychom co nejlépe využili státní podporu – tedy optimálně 20 000 Kč. Ale co v dalších letech? Je lépe spořit pak od ledna pravidelně, nebo je výhodnější počkat a opět před koncem následujícího roku poslat další velký jednorázový vklad?Kdysi byla velmi populární rada: nejlepší je vložit peníze na stavební spoření až na konci roku, v jedné velké částce. Platí to stále? A za jakých podmínek?

Záleží na tom, kde jsou peníze během roku

Na otázku, zda je výhodnější spořit pravidelně měsíčně, nebo velkými jednorázovými vklady na konci roku, není jednoduchá odpověď. Záleží totiž na tom, zda máme během roku peníze v šuplíku, kde se nám neúročí, nebo zda je zhodnocujeme. Obecné pravidlo zní:Pokud je však zhodnocení našich peněz menší, než nabízí úrok na účtu stavebního spoření, uděláme lépe, když peníze pošleme na účet stavebního spoření co nejdříve.

A co vnitřní výnosové procento (IRR)?

Věci se zdánlivě zkomplikují když začneme počítat, jaké je zhodnocení našich vkladů v procentech za rok. Ukážeme si to na jednom zjednodušeném příkladu.

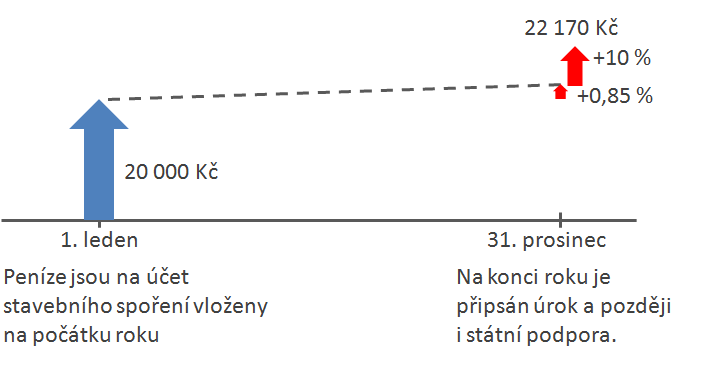

Řekněme, že na začátku roku máme částku 20 000 Kč a rozhodujeme se, zda ji vložíme na účet stavebního spoření. Pro zjednodušení budeme počítat s jediným rokem spoření a zanedbáme existenci poplatků (na princip našeho příkladu to nebude mít vliv). Předpokládejme, že celou částku skutečně vložíme na účet stavebního spoření na počátku roku, takže za rok vyděláme na úrocích jedno procento, po zdaněníÚroky z vkladů u bank (tedy i u stavebních spořitelen) podléhají 15% srážkové dani. 0,85 %. A na konci roku získáme nárok na státní podporu 2000 Kč. Z 20 000 Kč na začátku roku tedy budeme mít

22 170 KčPočáteční vklad = 20 000 Kč

Úroky po zdanění budou 0,85 %×20 000 Kč = 170 Kč

Státní podpora = 2 000 Kč

Celkem 22 170 Kč

. Přepočteno na procenta za rok to dělá 10,85 % p. a. Sluší se upřesnit, že takto vysoké zhodnocení je pouze v jednom roce. V reálné situaci budeme muset nechat peníze na účtu celkem 6 let, a z tohoto prvního vkladu již neobdržíme státní podporu, takže více než desetiprocentní výnos se bude postupně „ředit“. Ale to teď neřešíme, jde nám pouze o princip.

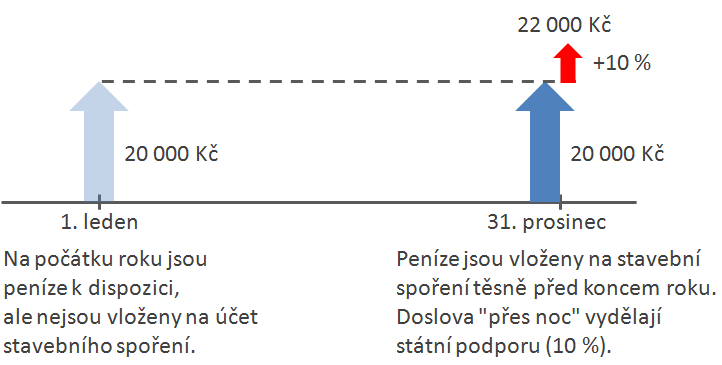

Podívejme se totiž co se stane, když peníze pošleme na účet až těsně před koncem roku. Úrok bude nulový, státní podpora stejná (2 000 Kč), takže si naspoříme celkem 22 000 Kč. To je o něco méně, než v předchozím případě, přijdeme totiž o úrok. Jaké však bylo zhodnocení našich peněz v procentech? Tady nastane zajímavá situace. Celkové zhodnocení našich peněz je přirozeně pouze 10 %. Ale pokud počítáme pouze zhodnocení na účtu stavebního spoření, dojdeme k jinému číslu. Na účet stavebního spoření jsme peníze vložili těsně před koncem roku (teoreticky 31. prosince), a během jediné silvestrovské noci nám vydělá 10 %. A deset procent za jediný den dělá neuvěřitelných (ale formálně správných) 3650 % ročního výnosu (tedy p. a.).

Zdravý selský rozum nám říká: procenta jsou pěkná věc, ale peníze jsou jednou peníze. Procenty v obchodě nezaplatím, první varianta mi říká že budu mít víc peněz a to je rozhodující. Jak je možné, že se absolutní výnos v korunách tak diametrálně liší od procentuálního ročního výnosu?

Jak je to tedy „doopravdy“?

Rozdíl přirozeně způsobuje krátká doba, po kterou byly naše vklady na účtu. Je pravda, že pro získání státní podpory musí smlouva o stavebním spoření běžet celých šest let, takže i ve druhém případě se zhodnocení 3650 % postupně naředí a nebude ani zdaleka tak vysoké. Ale stále bude vyšší než v případě prvním! Co to znamená?Vidíme tady ukázku toho, jak jiným, odlišným využitím spořicího produktu můžeme dosáhnout vyššího procentuálního zhodnocení vkladů, ale absolutní výnos v korunách je nižší. Je to možná neobvyklé, ale to ještě neznamená, že je to nereálné. V prvním případě jsme využívali účet stavebního spoření po celý rok. Po většinu roku byly peníze zhodnocovány pouze úročením, tedy 0,85 % p. a. (po zdanění). A na konci roku přišla státní podpora, která během okamžiku přidala 2000 Kč. Ve druhém případě jsme vynechali málo výnosné úročení, a pouze jsme slízli smetanu na konci roku.

A tím se dostáváme k počáteční a hlavní otázce tohoto článku. Pokud budeme na účet stavebního spoření posílat peníze jednou ročně, nejlépe poslední den v roce, dosáhneme tím vyššího zhodnocení vkladů na účtu stavebního spoření než při pravidelném spoření. To ale neznamená, že bude vyšší také celkové zhodnocení našich vkladů. Rozdíl je v tom, že v první zvýrazněné větě je řeč pouze o produktu stavebního spoření, zatímco ve větě druhé se bavíme o našich penězích, ať už jsou uloženy kdekoli.

Odvolám se zde na poučku v šedém rámečku na začátku textu. Když nechám peníze doma, nebudu je úročit a na stavební spoření je budu dávat jednou ročně v prosinci, vykáže mi účet stavebního spoření vysoké zhodnocení, ale zhodnocení mých peněz na tom bude hůř, než když budu spořit průběžně. Průběžným spořením budu mít na konci víc peněz, i když zhodnocení účtem stavebního spoření v procentech za rok bude nižší.

Doba se mění, a s ní i úrokové sazby

Možná je to jen hraní se slovíčky. Ale rady a „rady“, které slýcháme, se také skládají ze slovíček. V 90. letech se hojně doporučovalo spořit si někde bokem a peníze posílat na účet stavebního spoření až v prosinci. V té době to dávalo smysl, protože vklady v bankách byly úročeny podstatně vyšší úrokovou sazbou, než nabízelo stavební spoření. Doba se však změnila. Dnes jsou úrokové sazby stavebních spořitelen spíše vyšší, než sazby spořicích účtů a pokud je spořicí účet výhodnější, je rozdíl sazeb nepodstatný. Alespoň prozatím. Úrokové sazby mají stále rostoucí tendenci a nelze vyloučit, že se doporučení „spořit až v prosinci“ opět vrátí.Autor: Petr Kielar