Výsledky stavebních spořitelen jsou kolísavé, ale mají pozitivní trend

Přehledné údaje o úvěrech na bydlení

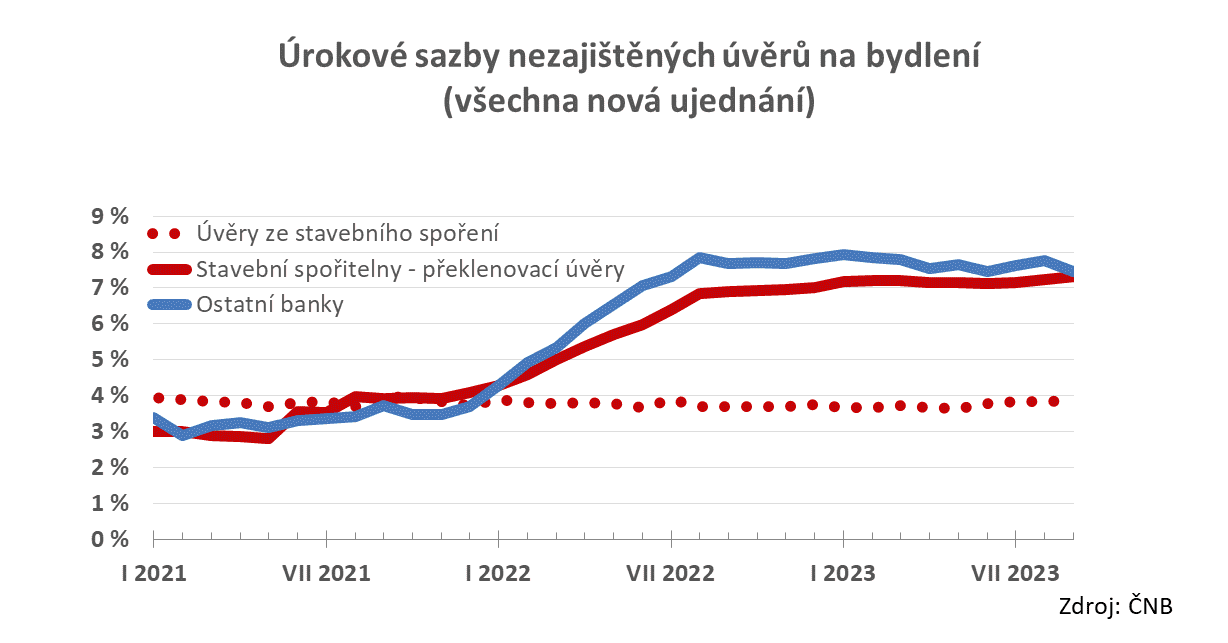

Nezajištěné úvěry se konsolidují

V portfoliích stavebních spořitelen již převažují úvěry poskytované bez zajištění zástavním právem, proto začneme u nich. Drtivou většinu tvoří úvěry překlenovací, jejichž úrokové sazby v posledních měsících velmi pomalu rostou. V září se dostaly na hodnotu 7,31 %, což je 0,4 procentního bodu více než před rokem. Podstatně levnější jsou úvěry ze stavebního spoření, s úrokovými sazbami pod čtyřmi procenty, v září byla průměrná hodnota 3,85 %.

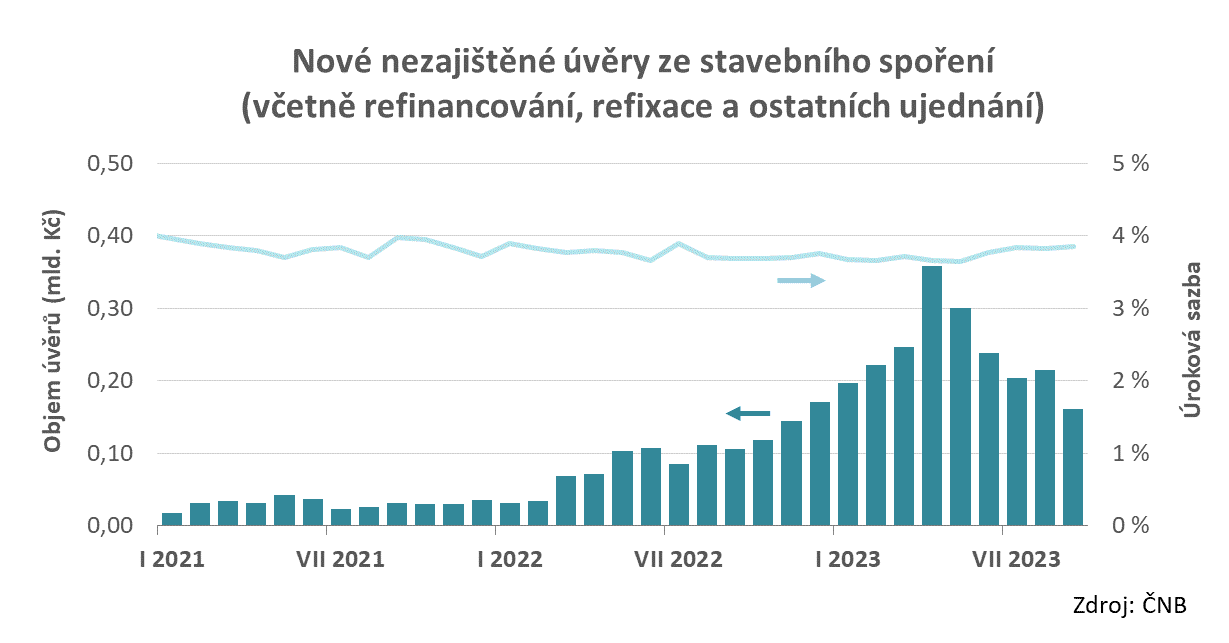

Neradostný je pohled na nové úvěry ze stavebního spoření. Jejich objem od letošního dubna klesá, a to i přes velmi nízké úrokové sazby.

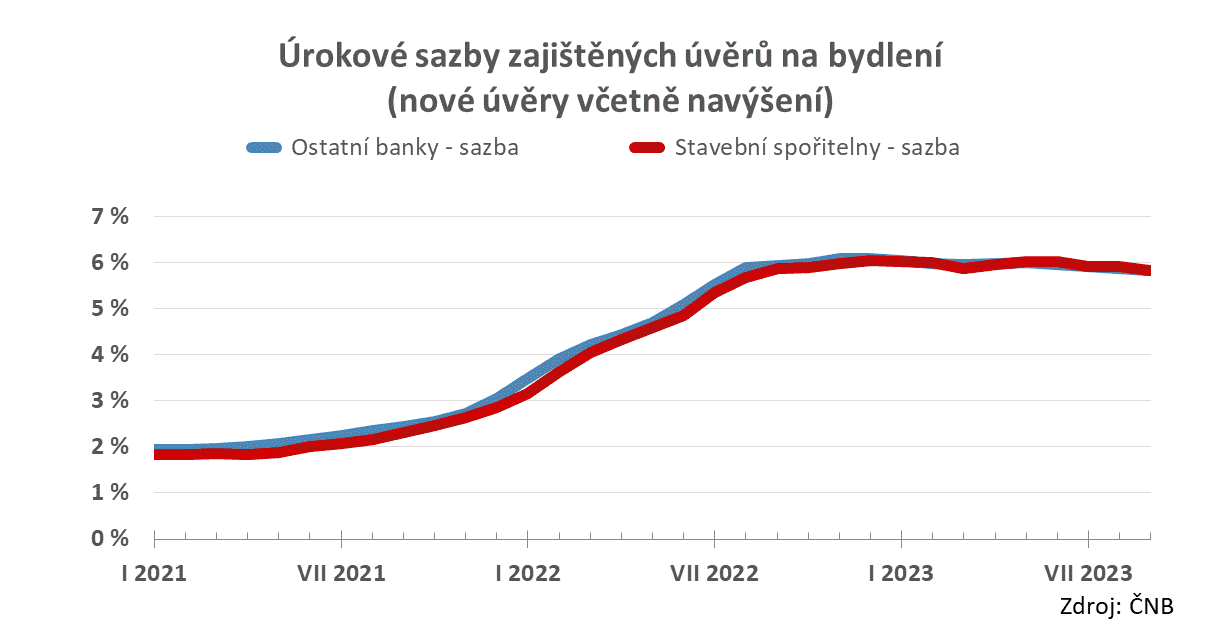

Hypotéky zlevnily na 5,81 %

U úvěrů zajištěných zástavním právem k nemovitosti pokračuje pomalý pokles úrokových sazeb. Hypotéky stavebních spořitelen v září zlevnily na 5,81 % a jsou tak na prakticky stejné úrovni jako hypotéky ostatních bank (5,83 %).

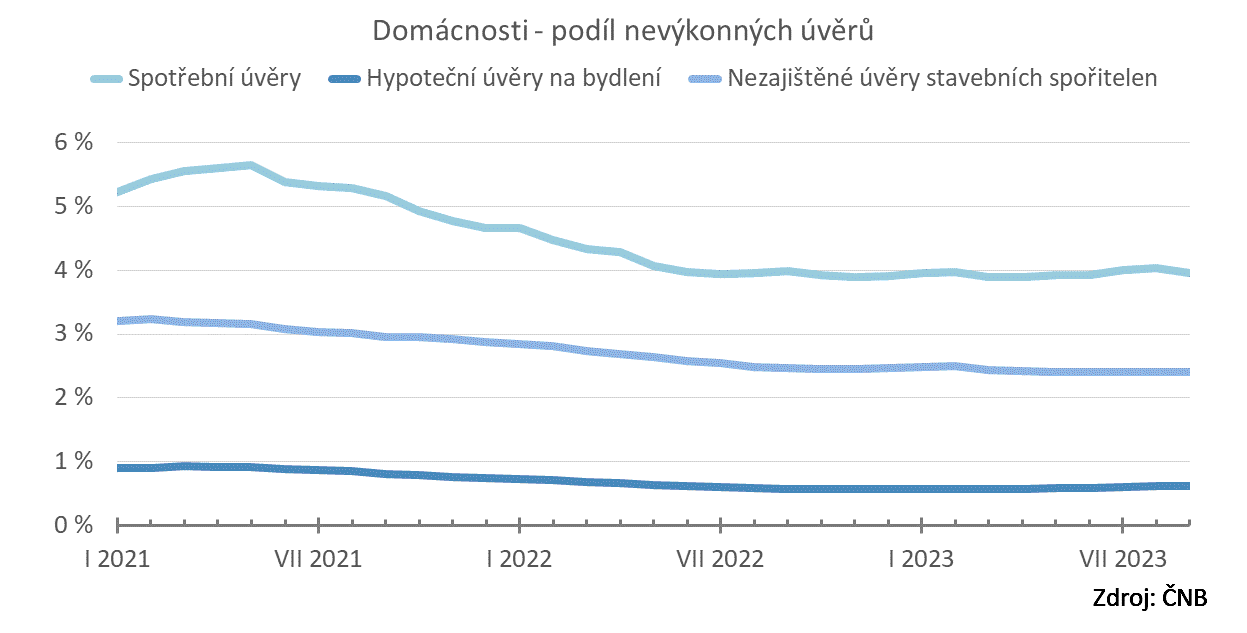

Přicházejí problémy se splácením hypoték

Podíl nesplácených úvěrů v posledních měsících narůstá, ale stále velmi pomalu. U spotřebních úvěrů i nezajištěných úvěrů stavebních spořitelen je stále nižší, než před rokem. U hypoték se v září dostal na hodnotu 0,62 %, před rokem měl hodnotu 0,58 %. I přesto, že jde stále o velmi nízkou hodnotu, zaslouží si tento ukazatel pozornost. Řadě dlužníků končí období fixace nízké úrokové sazby a budou se muset vypořádat s novými, podstatně vyššími úrokovými sazbami.Bylo by zajímavé podívat se na rozdíly mezi podílem nesplácených hypoték u stavebních spořitelen a ostatních bank. Drtivou většinu hypoték stavebních spořitelen tvoří překlenovací úvěry, které se po určité době přeměňují na úvěry ze stavebního spoření. Ty mají v některých případech pevnou úrokovou sazbu, která dlužníky chrání před nečekaným navýšením splátek. ČNB však zveřejňuje pouze souhrnné údaje o nesplácených hypotékách pro všechny banky včetně stavebních spořitelen.

Podařilo se stavebním spořitelnám v roce 2024 stabilizovat obchodní výsledky?

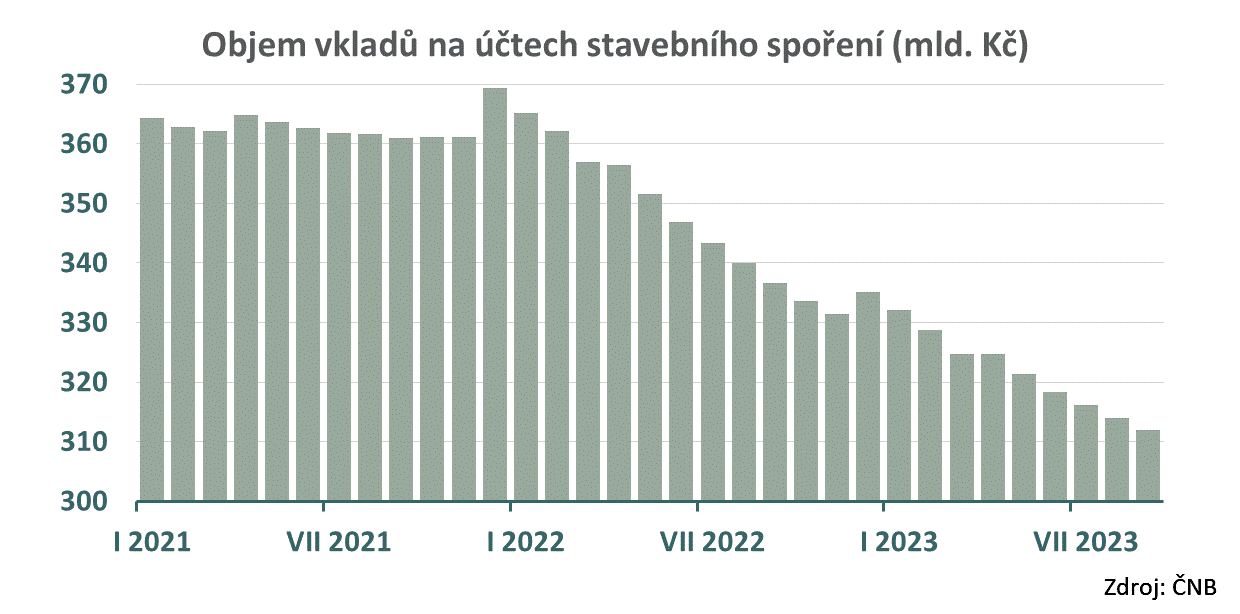

Vklady na účtech stavebního spoření klesají pomaleji

Vklady na účtech stavebního spoření stále klesají, ale rychlost poklesu se viditelně zpomalila. V září se snížily vklady střadatelů o 2,09 mld. Kč, což je o 40 % méně než v září 2022.Celkový objem vkladů na účtech stavebního spoření je tak 312 mld. Kč. Z toho 36 % leží na účtech stavebního spoření u kterých již uplynula vázací lhůta a které mohou klienti kdykoli vypovědět.

Autor: Petr Kielar

Komentáře (0) ke článku

Výsledky stavebních spořitelen jsou kolísavé, ale mají pozitivní trend