Zájem o stavební spoření opět roste, úvěrů je o třetinu méně

Smutnější pohled je na úvěry. Před měsícem jsem se utěšovat tím, že lednové výsledky nebývají reprezentativní, což se však bohužel nepotvrdilo. Trend poklesu je více než zřetelný v obou měsících letošního roku.

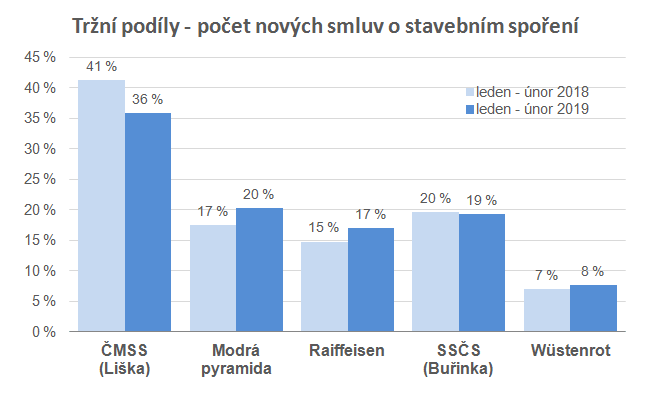

Stavební spoření je na tom dobře

I nadále jsme v situaci, kdy centrální banka zvyšuje úrokové sazby, tyto změny se však do nabídek spořicích produktů promítají jen marginálně. Zprávy v médiích tedy podporují zájem o spoření a současně stavebním spořitelnám v tomto oboru nikdo příliš nekonkuruje. Díky státní podpoře nabízejí stavební spořitelny nadprůměrný výnos a to se odráží i v obchodních výsledcích.

Dopadla na úvěry tíha regulace?

Velkým tématem konce loňského roku bylo zpřísněné doporučení ČNB k podmínkám pro poskytování úvěrů zajištěných nemovitostí. I když zpřísnění podmínek mělo restriktivní charakter, obchodní výsledky stavebních spořitelen jím byly v první fázi ovlivněny pozitivně. Všichni kdo uvažovali o úvěru na bydlení uspíšili své rozhodnutí, aby úvěr získali za starších, tedy výhodnějších podmínek. Doporučení vstoupilo v účinnost v říjnu loňského roku a tento měsíc zaznamenaly stavební spořitelny rekordní zájem o úvěry. Poté začal strmý pokles, který se nyní stabilizoval. V loňském říjnu bylo poskytnuto více úvěrů, než za letošní leden a únor dohromady.

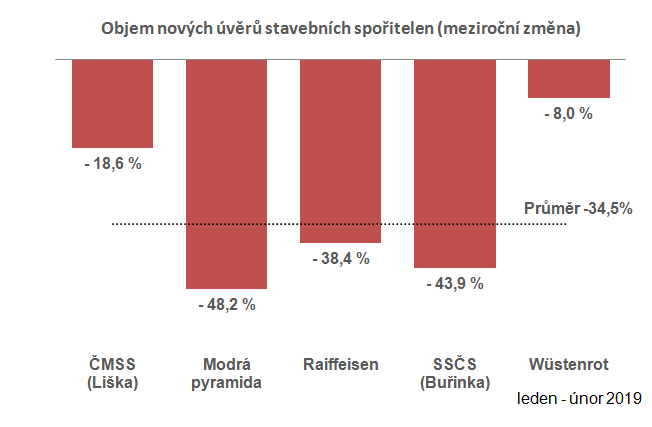

Logicky jsou pak postiženy především stavební spořitelny s vyšším podílem zajištěných úvěrů. Naopak Wüstenrot stavební spořitelna, která poskytuje především úvěry bez zajištění zástavním právem, byla postižena nejméně.

Autor: Petr Kielar