Zájem o stavební spoření se drží, úvěrů ubývá

10. 5. 2019 | Půl roku po zpřísnění podmínek hypoték klesají úvěrové obchody stavebních spořitelen o jednu třetinu. Nových smluv o stavebních spoření je stejně jako před rokem.

Podle údajů

ČTK

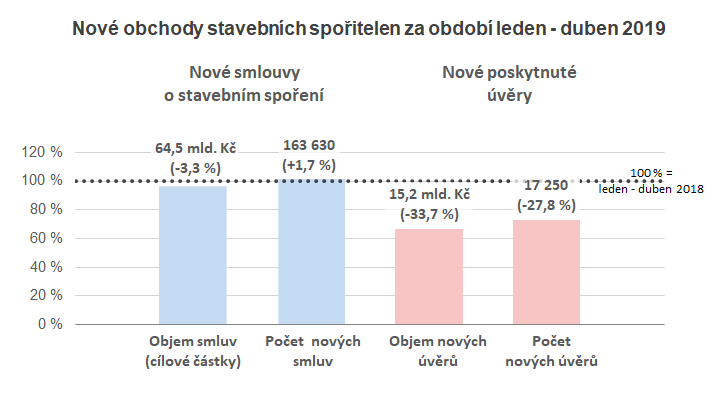

uzavřely české stavební spořitelny za první čtyři měsíce celkem 163 630 nových smluv o stavebním spoření (včetně ujednání o zvýšení sílové částky). Ve srovnání s loňským rokem je to o 1,7 % více. Méně příznivé jsou výsledky úvěrových obchodů. Objem poskytnutých úvěrů dosáhl 15,2 mld. Kč, což je o 33,7 % méně než před rokem.

Databanka obchodních výsledků

V minulém roce rostl objem nových úvěrů rychleji než jejich počet což se projevilo růstem průměrné výše úvěru. V letošním roce objem nových úvěrů klesá rychleji než jejich počet a průměrná výše úvěru klesá. Důvodem tohoto obrazu je zřejmě regulace ČNB, která zčásti omezila dostupnost hypoték (včetně hypoték poskytovaných stavebními spořitelnami), zčásti ochladila zájem o investování do nemovitostí.

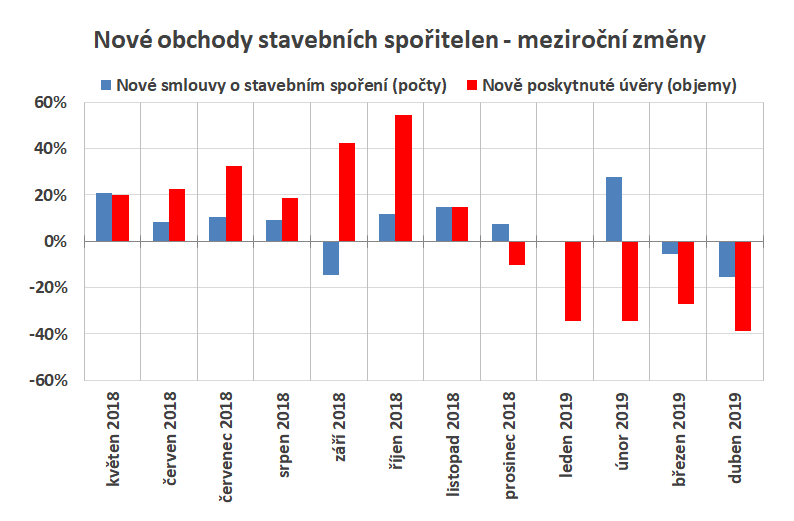

Na grafu měsíčních obchodů je dobře patrný efekt předzásobení, který způsobil masivní růst nových úvěrů v září a říjnu loňského roku. Je běžné, že po takovém předzásobení následuje útlum, ale dnes již uplynula dostatečně dlouhá doba na to, aby se situace vyrovnala. Bohužel, dubnový pokles úvěrových obchodů je v letošním roce nejhlubší a není dobrým znamením do budoucna.

Zájem o stavební spoření zůstává na úrovni loňského roku

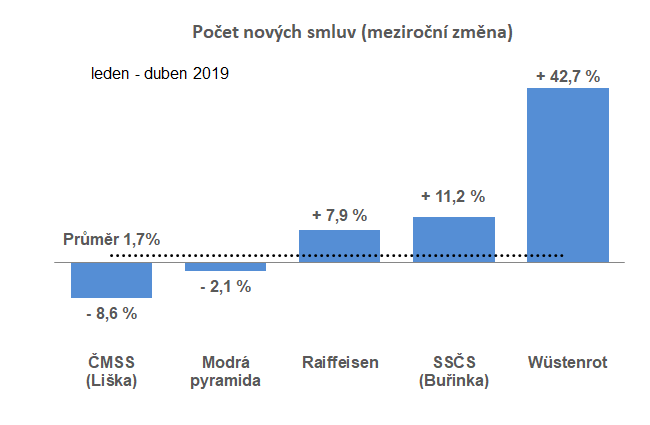

Nejvyšší meziroční nárůst v segmentu nových smluv o stavebním spoření vykazuje

Wüstenrot stavební spořitelna. Růst o 43 % je dán zčásti slabou základnou loňského roku, zčásti zajímavou nabídkou. V roce 2018 měl Wüstenrot velmi slabé výsledky v březnu, dubnu a květnu, takže i v příštím měsíci uvidíme podobný obrázek. Na druhé straně Wüstenrot nabízí základní úrokovou sazbu 1,2 %, která byla donedávna nejvyšší. Stejnou sazbu nabízí od začátku dubna i

Raiffeisen stavební spořitelna, na obchodních výsledcích se to však dosud příliš neprojevuje (růst o 8 %). Paradoxně vyšší růst vykázala

Buřinka, která dlouhodobě setrvává na základní sazbě 1 % a meziročně vyrostla o 11 %.

Nedaří se Modré pyramidě (-2 %) a ČMSS (- 9 %), které zaostaly za loňskými výsledky.

Úvěrové obchody klesají

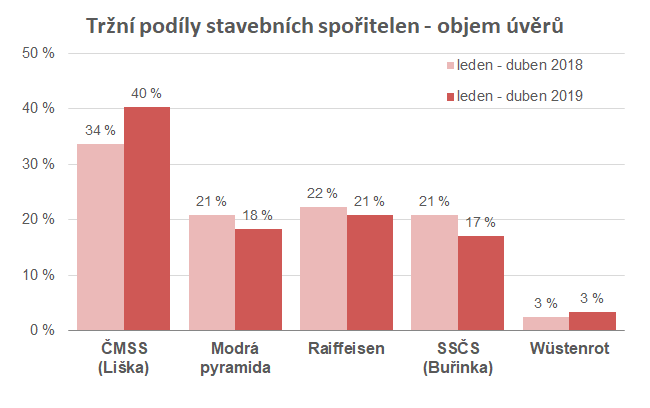

V úvěrovém segmentu jsou v záporných hodnotách všechny stavební spořitelny. Nejméně byl postižen

Wüstenrot. Tato stavební spořitelna v loňském roce prakticky neprodávala zajištěné úvěry, což jí v tomto ohledu zvýhodňuje. Nezajištěné úvěry byly zjevně regulací postiženy méně. Zajímavý je výsledek

ČMSS, jejíž pokles je druhý nejmenší i přesto, že její portfolio zahrnuje úvěry nezajištěné i zajištěné. To ukazuje na dobrou stabilitu této největší stavební spořitelny.

Stavební spořitelny, stejně jako ostatní banky reagují na aktuální situaci a od ledna přišly s řadou slev. Je zajímavé, že na průměrných úrokových sazbách poskytnutých úvěrů, které vykazuje ČNB, se tyto změny dosud neprojevily. Je pravděpodobné, že zpomalení růstu sazeb se projeví až s časovým zpožděním. S tím by se mohl objevit i obrat v neradostném trendu úvěrových obchodů.

Databanka obchodních výsledků

Autor: Petr Kielar