Tři zajímavé překlenovací úvěry. Který je nejlevnější?

Jak porovnáváme překlenovací úvěry?

Hlavním kriteriem pro porovnání překlenovacích úvěrů bude čistá úroková sazba. To je sazba, která (podobně jako RPSN) zahrnuje standardní poplatky spojené se splácením úvěru. Výpočet provedeme pro úvěr ve výši 1,5 mil. Kč. Průměrná výše všech nových úvěrů stavebních spořitelen (zajištěných i nezajištěných) se dnes pohybuje lehce nad 1 mil. Kč. Průměrná výše samotných zajištěných úvěrů není známá, ale jistě bude vyšší.Dalším důležitým parametrem je výše měsíční splátky, která určuje délku splácení. Komplikovaná konstrukce překlenovacího úvěru způsobuje, že čistá úroková sazba závisí i na tomto parametru. Proto nezbývá než provést výpočet pro různé výše splátek. Výpočty pro různé měsíční splátky jsou ve srovnání překlenovacích úvěrů, nebo je možno využít DataSet, který zpracuje výsledky pro různé kombinace parametrů přímo do grafu.

Při výpočtu budeme také předpokládat neměnnou výši měsíčních splátek. Některé stavební spořitelny sice umožňují i jiný způsob splácení, ale k tomu se dostaneme později. Jaký je tedy výsledek?

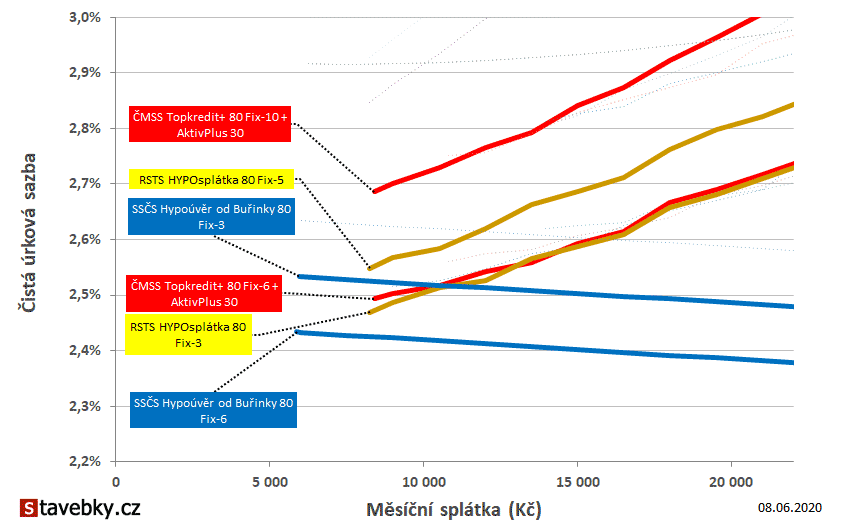

Nabídek překlenovacích úvěrů a jejich variant je několik desítek. V následujícím grafu jsme vybrali šest nejlevnějších úvěrů od tří stavebních spořitelen. V grafu je čistá úroková sazba pro různé měsíční úvěru v objemu 1,5 mil. Kč.

Ze srovnání čistých úrokových sazeb dnes nejlépe vychází Hypoúvěr od Buřinky s šestiletou fixací úrokové sazby. Kratší (tříletá) fixace je o něco dražší. Jeho největšími konkurenty jsou HYPOsplátka Raiffeisen stavební spořitelny (RSTS) a Topkredit+ Českomoravské stavební spořitelny (ČMSS, Liška). Podívejme se tedy blíže na tyto tři překlenovací úvěry. Co mají společné a jaké jsou mezi nimi rozdíly?

Hypoúvěr od Buřinky

je splácený překlenovací úvěr se zvýšenými úrokovými sazbami. Úroková sazba je sjednána na dobu 3, 6 nebo 10 let, přičemž nejnižší sazba je dnes nabízena pro fixaci šestiletou.Buřinka nabízí výhodnější úrokovou sazbu pro klienty, kteří si sjednají úvěrové pojištění, výhodnější sazbu mají také úvěry nad 0,5 mil. Kč.

HYPOsplátka od Raiffeisenky

je klasický překlenovací úvěr u kterého je nabízena fixace úrokové sazby na 3 nebo 5 let. Aktuálně má tříletá fixace nižší sazbu než fixace pětiletá.Lepší úrokovou sazbu získají klienti, kteří svůj úvěr zajistí pojištěním u UNIQA pojišťovny a zvýhodnění je možno získat i za splácení úvěru z CHYTRÉHO účtu Raiffeisenbank Výhoda se však netýká již existujícího účtu. Sleva je pouze pro nový CHYTRÝ účet zřízený v souvislosti s poskytovaným úvěrem. . Úroková sazba však může být i zvýšena v závislosti na vyhodnocení bonity klienta.

Topkredit+ od Lišky

je rovněž klasický překlenovací úvěr. Od předchozích dvou se však liší tím, že jde o nabídku pro vybraný okruh klientů. Zvýhodněné úrokové sazby je možno využít pouze pro refinancování, nebo pokud klient pracuje ve zdravotnictví či školství. ČMSS nabízí i standardní variantu překlenovacího úvěru Topkredit, která je dostupná všem klientům. Ta je však o několik desetin procentního bodu dražší a proto se nedostala do našeho užšího výběru.Úroková sazba může být sjednána na dobu 3, 6 nebo 10 let, nebo může být úroková sazba pevná po celou dobu splatnosti. Tím má dlužník zajištěnou pevnou výši splátky až do úplného splacení. Levnější je dnes tří- nebo šestiletá fixace (obě sazby jsou stejné), úroková sazba může být dále snížena při sjednání dalšího finančního produktu v rámci skupiny ČSOB. Úroková sazba však může být i zvýšena v závislosti na vyhodnocení bonity klienta.

Hypoúvěr od Buřinky je nejlevnější a umožňuje nejnižší splátky

Především je vidět, že čistá úroková sazba Hypoúvěru od Buřinky je pro většinu splátek nižší než u konkurenčních překlenovacích úvěrů. Šestiletá fixace má čistou úrokovou sazbu dokonce absolutně nejnižší.

Překlenovací úvěr má dvě fáze. V první fázi klient spoří na svůj účet stavebního spoření a současně platí určitou částku na svůj překlenovací úvěr (obvykle pouze měsíční úrok, v případě Hypoúvěru od Buřinky také určitou částku úmoru). Ve druhé fázi dlužník splácí úvěr ze stavebního spoření běžným způsobem. Výše měsíčních plateb v těchto dvou fázích se mohou lišit. U Hypoúvěru od Buřinky jsou však neměnné (pokud nedojde ke změně úrokové sazby).

Jistota úrokové sazby je u Buřinky nižší

Dnes žijeme v době kdy se nám může zdát, že úrokové sazby jen klesají. To však není pravda. Úrokové sazby mohou také růst, a to se všemi negativními dopady na dlužníka. Pokud úroková sazba vzroste, znamená to buď vyšší splátku úvěru, nebo delší dobu splácení. Všechny zmíněné překlenovací úvěry mají stanovenou dobu fixace. A zde je další rozdíl mezi zkoumanými překlenovacími úvěry.

Ještě podstatnější je však jiná věc. ČMSS i RSTS poskytují klasické překlenovací úvěry, u kterých se může měnit pouze úroková sazba překlenovacího úvěru (po uplynutí doby fixace). Jakmile úvěr přejde do druhé fáze, tedy když je nahrazen úvěrem ze stavebního spoření, je úroková sazba pevná a neměnná.

Hypoúvěr od Buřinky je však konstruován jinak. Po uplynutí doby fixace se může úroková sazba změnit, a to i když je dlužník ve fázi úvěru ze stavebního spoření. Úvěr ze stavebního spoření má totiž u Buřinky poměrně vysokou úrokovou sazbu, a to 5 %. Klientovi je však nabídnuta sleva, která platí po dobu fixace. Po jejím skončení může být nabídnuta sleva jiná. Výsledná úroková sazba se tedy může vždy po skončení fixace změnit podobně jako u klasické hypotéky. Nemůže však vzrůst nad 5 % p. a. (sleva může být v nejhorším případě nulová, nemůže být záporná).

Topkredit od Lišky i HYPOúvěr od Raiffeisenky tedy poskytují klientům vyšší ochranu před změnou úrokové sazby, ovšem za vyšší cenu (úrokovou sazbu). Absolutní bezpečí nabízí Liška, která má v nabídce Topkredit, jehož úroková sazba je pevná po celou dobu splatnosti.

Předčasné splacení úvěru

Banky i stavební spořitelny postupně zmírňují poplatky, které brání předčasnému splácení úvěrů a proto možnosti předčasného splacení nejsou tak podstatné, jako dříve. Podstatnou roli v tom hraje zákon o spotřebitelském úvěru. Některé stavební spořitelny však jdou nad rámec tohoto zákona a umožňují předčasné splacení úvěru zdarma i tehdy, kdy to zákon přímo nenařizuje.

Před překlopením, tedy v první fázi překlenovacího úvěru je možné splacení úvěru v souladu se zákonem o spotřebitelském úvěru. Pokud však dlužník disponuje volnými prostředky a chtěl by si splácení úvěru zkrátit, může vložit více peněz na svůj účet stavebního spoření. Výše překlenovacího úvěru se tím nesníží, ale zkrátí se čekací doba na přidělení úvěru ze stavebního spoření. K překlopení do úvěru ze stavebního spoření dojde dříve, bude naspořena vyšší částka a následný úvěr ze stavebního spoření bude nižší. I to je cesta k rychlejšímu splacení.

Který úvěr je výhodnější?

Nejlevnější zajištěné úvěry dnes nabízí Stavební spořitelna České spořitelny. Její Hypoúvěr od Buřinky je nabízen s velmi dobrými sazbami. Ti, kteří se obávají růstu úrokových sazeb v budoucnu, nebo chtějí mít větší volnost při splácení úvěru, by měli zvážit nabídky Raiffeisen stavební spořitelny, případně Českomoravské stavební spořitelny. V případě ČMSS je ale nutno pamatovat na to, že jde o nabídku pouze pro vybraný tržní segment. Aktuální přehled nabídek je k dispozici ve srovnání překlenovacích úvěrů.Autor: Petr Kielar